相对于散户股民的资金规模能力,基金通常具备比较可观的资金规模,可以购买几十只甚至上百只股票,风险能够被合理的分散掉。中小投资者用小额资金购买基金份额,就相当于买入了一篮子精心搭配、风险得到合理分散的股票。1868年诞生于英国的全世界第一只基金—— 海外及殖民地政府信托 在契约中写道,“小投资者可以和大资本家一样进行投资了”。

基金的能力有多强

我们在上文中谈到,专业机构投资者在专业知识与能力、信息获取来源、信息处理能力、风险管理机制、资金规模效应等各方面都具有系统性的优势。

而基金就是其中的典型代表,它在上述任何一方面的优势,都必须用博士论文或者长篇小说的篇幅才能得以详尽描述。由于基金具备这些优势,组合内成分股票的风险溢价也可以被精确的识别和捕捉。

比如关于前面提到的气候风险,专业机构投资者通常会就此进行深入的研究,并通过研究发现,在全球气候变化的大背景下,极端天气频发,虽然夏季酷热和冬季严寒之间的因果关系未被证实,但冬季出现极端寒潮天气的可能性被越来越多的提起。如果在橙汁公司-雨伞公司的股票组合中,加入羽绒服饰被褥、采暖制品生产公司的股票,或许在寒潮发生时,因羽绒服饰和采暖制品的需求增长,组合的防御性能够得以增强,酷热天气导致橙汁和雨伞公司利润下滑的风险就能够被分散掉。类似这样的专业分析和投资操作,在专业领域很常见,但对大多数散户股民来说却并不熟知。

再借用之前的比喻,基金就好比是采用一定的阵法,将各种股票和债券有机的组合起来。比如在后防线上,适合布局低风险的投资品种,中场配置就要考虑攻守兼具的品种,前锋线上,就要配置进攻性较强的品种以博取更高的收益。

构建资产组合进行投资,这其实是一件极其专业和需要长期时间投入的事情。全球资产配置之父加里布林森曾经提醒投资者:“所有个人投资者都应当了解,在一项成功的投资项目背后需要做大量的工作,其强度和深度非同一般。”只有专业的机构投资者,凭借着成建制的集团军,才能应对挑战。

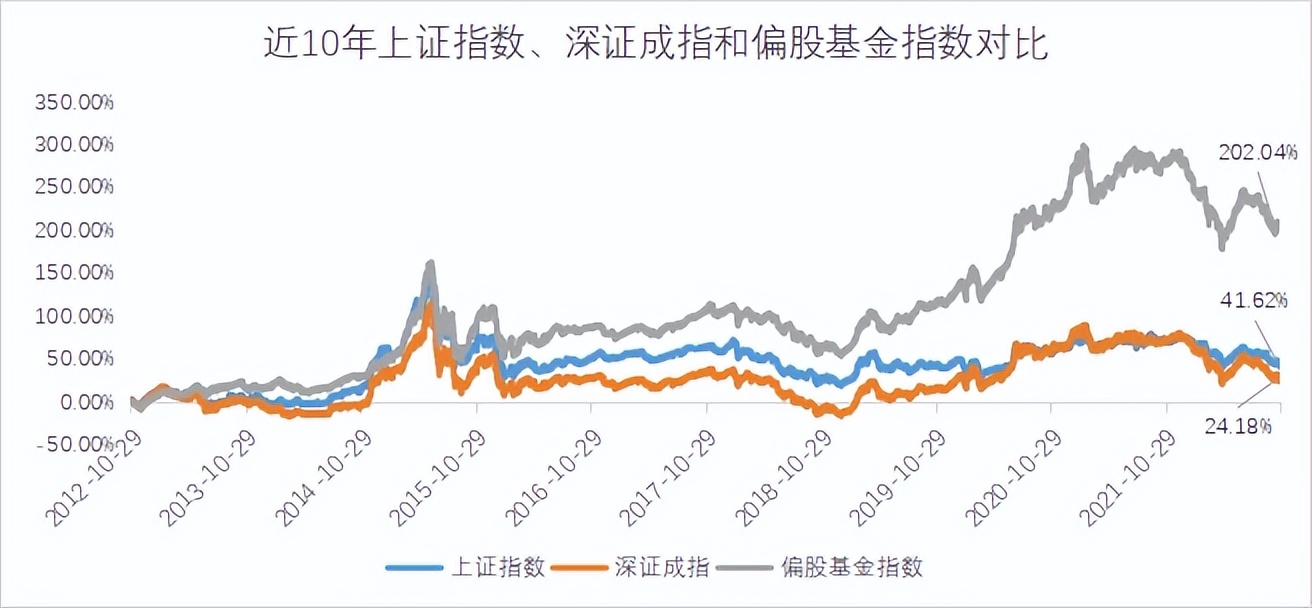

我们整理了近10年的市场指数后发现,代表市场全部偏股基金平均收益的偏股基金指数在这10年来创下了2倍多的涨幅,而上证指数上涨不到0.5倍,深证指数上涨不到四分之一。

图1.上证指数、深证指数vs.偏股基金指数

数据来源:wind 数据区间:2012.10.29-2022.10.28

在上回《散户股民做资产配置是Mission Impossile》的表1中,平均年化收益把所有资金规模的散户全都甩下了不止十八个街区的机构投资者里,典型代表就是公募基金,很简单,市场上几乎没有其它类型的投资者具有相当的体量。

基金有多少个篮子

基金能够分散风险的另外一个重要原因,与美林投资时钟(见图1)有关。之前我们谈到过,随着经济周期进入不同的阶段,不同大类的资产会呈现出此跌彼涨的规律,美林证券将这种大类资产之间的轮动规律总结为投资时钟,其中,股票和债券的表现经常会呈现出跷跷板一样你上我下的效应。因此,基金可以通过买入一定仓位的债券,来利用股债跷跷板效应,在一定程度上对冲股票投资的风险,平滑资产组合的整体表现。

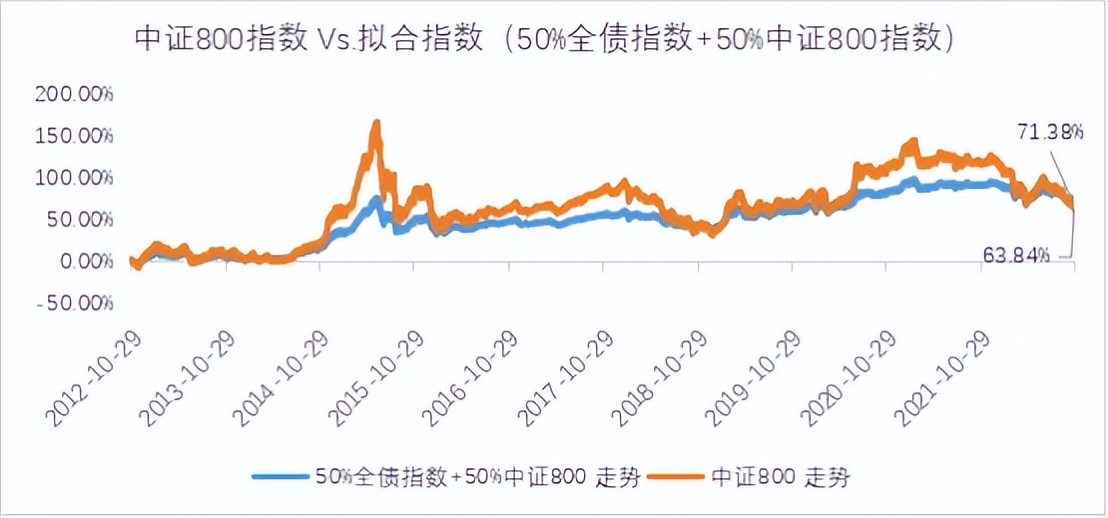

为了直观说明基金在加入一定债券仓位之后的防御能力,我们用全债指数和中证800指数各赋权50%来拟合成一个新指数,并与A股宽基指数(这里采用中证800)做个对比。

图2.中证800指数 VS 50%全债指数+50%中证800指数

数据来源:wind 数据区间:2012.10.29-2022.10.28

可以看到,加入了一半的债券仓位之后,拟合指数无论是上涨还是下跌,收益率曲线的斜率都平缓了许多,但十年下来,却比中证800还略高7个多百分点。

表1.以上两种指数的夏普比率

拟合指数的夏普比率要比中证800高出不少,就是说跟踪这个拟合指数的投资组合,其性价比要高于跟踪中证800的组合,那么持有拟合指数组合的朋友们,无论在哪一点买入,之后的持有体验都要更加四平八稳、波澜不兴。

当然,时间点很重要,当A股出现指数级别的牛市时,中证800的收益更高,但别忘了,A股指数级别的牛市每隔若干年才出现一次,在大多数时候都处于结构性行情中,中证800的的收益也高得有限。另外,仍然根据上交所数据,虽然采用不同方法计算,公司法人和机构投资者的择时收益有差异,但是所有资金规模的散户,无论怎么计算,在A股中的择时收益统统为负。那么A股的散户朋友们,你自信能超越其他人、踩准止盈时点吗?

表2-4资料来源:上海证券交易所;施东辉、张晓燕、Charles M. Jones, 2021, Heterogeneity in Retail Investors: Evidence form Comprehensive Account-level Trading and Holdings Data.

除了利用股债跷跷板,基金还能利用市场风格轮动来获取超额收益。比如权益类基金可以在市值风格(大盘、中盘、小盘)、价值成长风格、以及行业赛道之间切换。当然,基金在调仓之前,会凭借集团军的综合专业实力,深度分析宏观的、流动性的、或者政策的、盈利的等等各方面因素,然后等待市场风格到来。

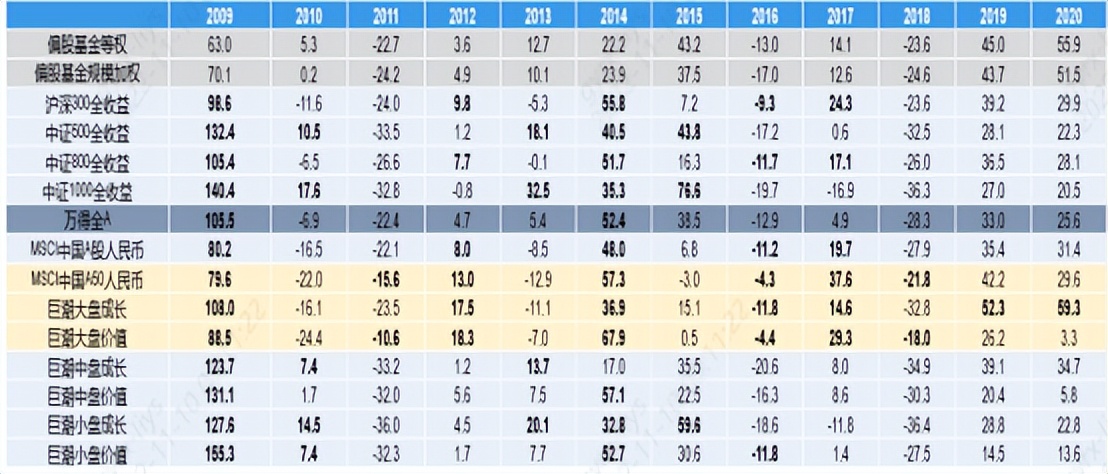

我们复盘了2009年以来的A股市场(如表5所示),市场的风格是存在明显的中期切换的,并且长期来看偏股基金相对市场整体都具有明显超额收益。具体来说,2009年、2010年的市场是小盘风格,中小市值股票相对于大市值股票具有明显超额收益,但2011年、2012年就切换到了大盘价值风格上,2013年又切换到了中小盘成长风格,2014年没有明显的风格差异,但2015年的水牛使得小盘成长风格再次占优。进入2016年,随着外资进入和机构投资者的定价权逐步增强,以及经济增速逐步下台阶,“投资龙头和存量博弈”的逻辑使得大盘风格再次明显占优,一直持续到了2020年,在此期间公募偏股基金相对于大盘指数本身也产生了明显的超额收益。

表5. A股各风格历年收益情况

(数据来源:Wind,数据区间:2009.1-2020.12)

当然,还是那句话,形势永远比人强,有时候也比基金这样的机构投资者强,所以根据上交所的数据,采用不同的计算方法,机构投资者的收益归因不尽相同。但是即便如此,机构投资者在择时或选股这两方面中总有一样能胜出,而且胜出的比较多,足以把平均年化收益抬高到正数且不低的水平,秒杀所有散户。所以,基金仍是普通人参与金融投资的首选,是普通人够得着的资产配置午餐。

不过,虽然基金在择时和选股这两方面的优势总体而言能够胜出,但并不总是一成不变,那基民自然很难踩准,或者更难踩准。我们在下一节还会用数据详细说为什么基金赚钱但是基民却不赚钱的问题,或者换个说法,为什么 基民都需要基金投顾。

【风险提示】

本材料由工银瑞信基金管理有限公司提供,为客户服务材料,并非基金宣传推介材料,不构成投资建议或承诺。基金有风险,投资须谨慎。工银瑞信以诚实信用、谨慎勤勉的原则提供投顾服务,但不保证投资者一定盈利,也不保证最低收益和投资本金不受损失。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投顾组合及成分基金的历史业绩仅供参考,不代表未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。

投顾组合策略的风险特征与单只成分基金的风险特征存在差异,投资者通过工银瑞信基金投资顾问业务进行基金投资应遵循“买者自负”原则,应仔细阅读投顾组合策略的《服务协议》《业务规则》《策略说明书》《风险揭示书》等相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,根据自身的风险承受能力独立审慎做出投资决策,并自行承担投资风险。

工银瑞信在本材料中的所有观点仅代表工银瑞信在本材料成文时的观点,工银瑞信有权对其进行调整。若本材料转载第三方报告或材料,转载内容仅代表该第三方观点,并不代表工银瑞信的立场,工银瑞信不对这些信息的真实性、准确性和完整性提供任何直接或隐含的声明或保证。对于本材料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。除非另有明确说明,本材料的版权为工银瑞信所有。未经工银瑞信的书面许可,任何机构和个人不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,亦不得对本材料进行任何有悖原意的删节或修改。