最近有几张图片,在各大微信群转得很厉害,我相信你也一定看过,图片有多个版本,我就挑经过确认后最为准确的一版,分享出来:

通过这个表我们可以分析出,现阶段大连房贷利率已经呈现出了如下三大特点:

1、LPR的(bp)上调凶猛

2、无五险一金缴存客户利率更高

3、老破小申请*款贷**更难

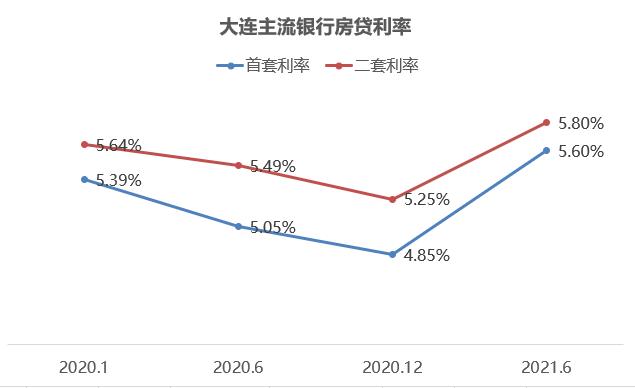

这其中,最严重的莫过于第一条LPR的加点上调了,我列一个表,从去年至今的LPR+bp的变化过程,大家就知道如今的*款贷**政策变的多么难了。

去年年末的时候,大连的*款贷**加点水平还是比较低,整体环境尚属宽松,但是进入到了今年年中之后,部分主流银行的LPR加点突然就开始暴涨, 首套LPR+bp半年共涨了0.55%,而加点也从去年年末的50-60左右涨到了如今100左右。

另一项重要指标放款周期同样也很严峻,在去年年末放款周期还只有20天左右,可是到了今年年中,平均放款周期就超过了一个月了。也就是说, 如果你现在在大连买一套二手房,正常情况下,要一个多月以后才能放款!

这如今买套二手房,可真是:*款贷**难,难于上青天!

问: *款贷**收紧是短时期特殊政策吗?

答:不是!

那么有人就要问了,此政策是心血来潮,短时期的权宜之计吗?

关于这个问题,咱们想想近期公布的一系列政策,或许各位心中就能有答案了。

商业:对阿里系施行的“反垄断”措施、阻止*牙虎**和斗鱼的合并、制裁滴滴。

教育行业:北京西城区的“学区新政”、中考改革、对教培行业的“重拳出击”。

房地产行业:房企“三条红线”政策、严格执行调控政策(限购限售限价)、大力鼓励租赁市场发展。

这几条线汇总到一起后,我们可以轻易地发现,几乎每个政策都透露出了一个字,那就是: 限!

限垄断、限学区、限房价……

内卷时代到来后,过去那种“放羊式”的行业发展模式已经基本宣告结束,今后某个行业或某个公司“狂飙突进”式的发展空间已经很难了。

话题好像有点扯远了,咱们回到正题,房地产有一句金科玉律名言相信大家都听过:长期看人口、中期看土地、短期看金融。所以,想要短期内稳定住房价,那就必然要控制住金融, 控制住了金融才能控制住房价。 而房地产的金融根本在哪里,那必然就是购房者的房贷上面。

所以, 上层稳定市场的决心有多强,此次*款贷**收紧的持续性就有多大。

问: 二手*款贷**收紧会传导新房市场吗?

答:会的!

有人又要问了,之前看到的政策限制都是集中在二手房领域,那我买新房应该没有关系吧。

如果你是在一个基本只有新房市场,二手市场尚未发展健全的城市,这种情况确实是大概率会存在的。

但是呢我们看看大连是个什么样的市场?

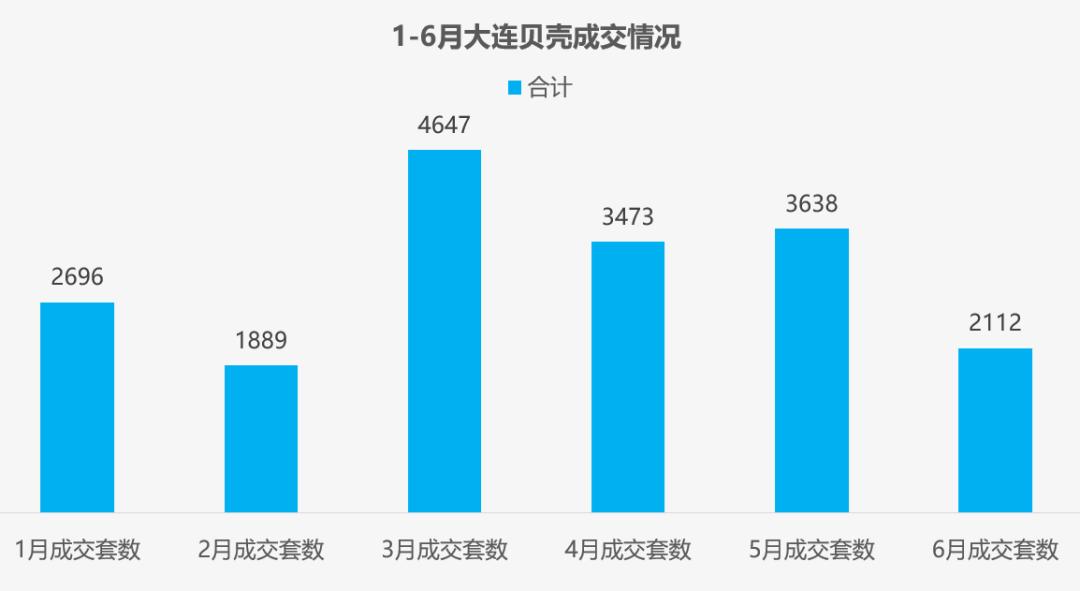

从19年开始,大连的二手成交量就已远超新房成交量,整体市场早就进入二手时代了。而截止到6月份,贝壳上的月度签约量仅有2112套,签约量环比下降72%。

而贝壳上的在售房源量,目前已突破7.7万套,在今年3月份的市场高峰期,这个数字还仅有7.3万套。

所以,目前大连二手房市场的*款贷**收紧,一定是会在接下来慢慢传导到新房市场的。

我为什么这么说呢?

首先,像大连这种市场,新房和二手市场早已形成密切的关联,两者你中有我,我中有你,就好像链家一直在讲的一个营销战略就是“一二手联动”一样,当二手房*款贷**利率提升,条件苛刻,放款周期延长时,很多依靠二手房出售来置换新房的客户,其手上流向新房市场的现金流就必然会大大降低甚至就干脆流到股市或者其他的“盆子”里了。

其次,二手房*款贷**紧缩后,成交量下降后必然导致库存量上升,而二手房供应量的提高又会对新房市场造成冲击。

所以,还是回到前面的结论, 控制住了房贷,也就控住了金融,才能控制住房价。稳定住了二手,也就间接稳定住了新房,才能稳定住整体市场。

当你以为他马上要结束的时候,其实才刚刚开始呢…