在当今这个信用社会,手持一张乃至几张信用卡或许早已不是新鲜的现象了。

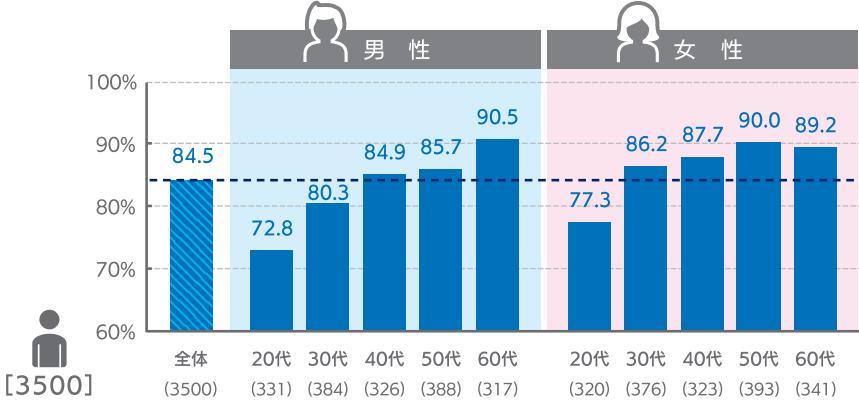

在日本,信用卡的使用则更为普遍。或许很多人还不知道,日本的信用卡用户比率超过了世界许多主要国家。成年人持有信用卡的比例整体达到了68%。

各国信用卡及借记卡持有率比较

日本的信用卡高普及率已经保持了数年,且现在不论哪个年龄层都有着较大比例的信用卡用户人群。

特别是在城市地区,信用卡在中老年人群中反倒更为普及,甚至不少人都是手持2~3张信用卡。

极高的信用卡普及度,并不是因为日本人都爱过“欠债”生活,而是信用消费本身在日本社会中渗透的很广且十分便捷。

网购、缴费、乘车等等各种消费基本都能支持,甚至只能支持信用卡支付,而且在一些场合下,信用卡在日本还可以用作个人的身份证明。

既然是日本社会中广泛普及的,想必在日本生活的大家也都少不了手握一张或几张日本信用卡吧。

使用便捷是一方面,另一方面主要是申请门槛并不高,同时各种各样的信用卡针对不同领域往往还会有各类优惠活动,灵活运用下也不失为精打细算的一个好方式。

用卡容易,但如何用好,不给自己留下“黑历史”,也是一个不容忽视的问题。

一旦在信用卡使用上产生了不良行为,对个人信用造成了影响,与在日本生活息息相关的各种*款贷**、租房,乃至办手机业务等等都可能会受到影响。

那么,日本信用卡在使用上都有哪些需要警惕的“黑洞”呢?

01 短时间内申请多张信用卡

A卡圣诞打折、B卡网购返点、C卡酒店半价……面对种种实惠信用卡,难免会抵挡不住诱惑都想申请。

然而,在一两个月内陆续申请多张信用卡一般很难通过不说,而且申请履历还在征信系统中被保留半年,在办其它同信用有关的业务中都将可能被查询到。

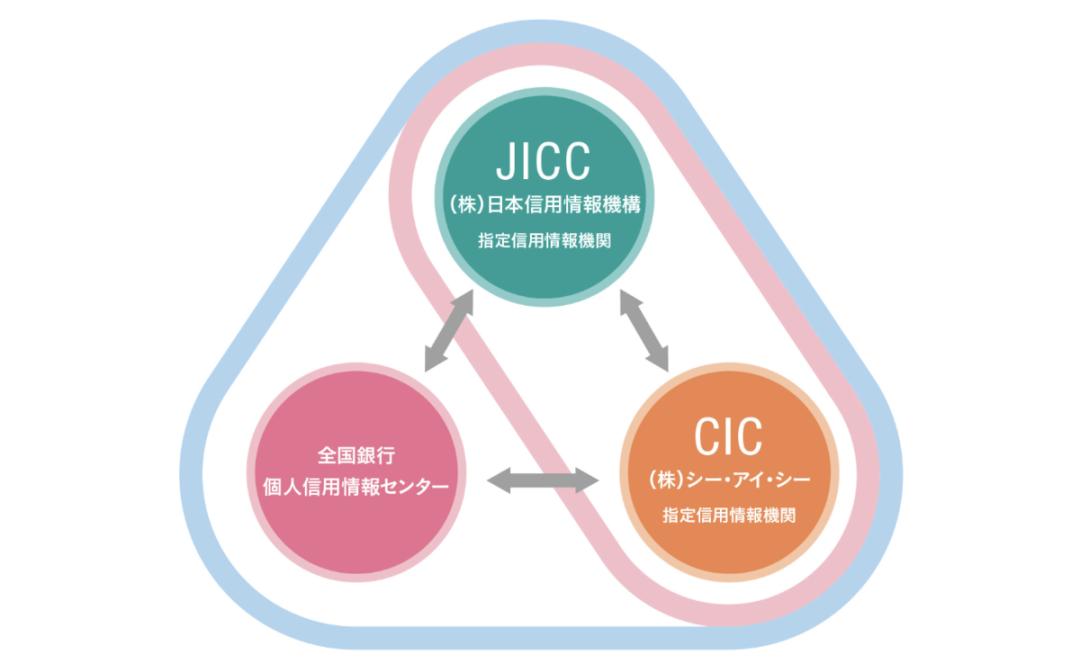

不同于中国有统一的人行征信系统,日本主要有三家大型的个人信用情报机构,基本涵盖了各个金融及消费领域。

每个人在日本的信用情况都会在其中留有记录,而申请信用卡的记录一般会保留6个月,日本银行对于短期内申请多张信用卡的行为多有忌讳,因此要注意抵挡住各类信用卡的花式诱惑,不要频繁申请。

02 申请完信用卡没多久便解约

仍是围绕“期间限定”优惠的话题,日本不少信用卡都爱搞仅限一段时间的优惠活动。

为了特定的优惠新办信用卡的人不在少数,优惠期过后便解约,或许自己“无物一身轻”了,但对于信用卡公司来说其实是一种负面损失,因此不少银行对于用卡时间不长便解约的用户也会加大考量。

03 信用卡取现次数多

日本的信用卡同样具有刷卡消费和取现的双重功能,但其中要注意的是,日本银行往往会把信用卡取现也列入到信用评价的一项中。

如果说上文中的“用卡时间不长便解约”的行为最多只是影响之后再申请信用卡时的难度,那么取现频繁则很可能直接同相应银行的房贷、车贷等申请挂钩,因此要格外注意。

04 刷卡买代金券要慎重

同样还有一点也是与“现金兑换”挂钩的,那就是日本常见的各种礼品券、代金券。

刷卡属于正常消费,但消费内容也在银行管控范围内,刷信用卡购买大量代金券等有“换现”可能的商品则会被银行视为高危行为,情况严重的话有被强制解约的可能。

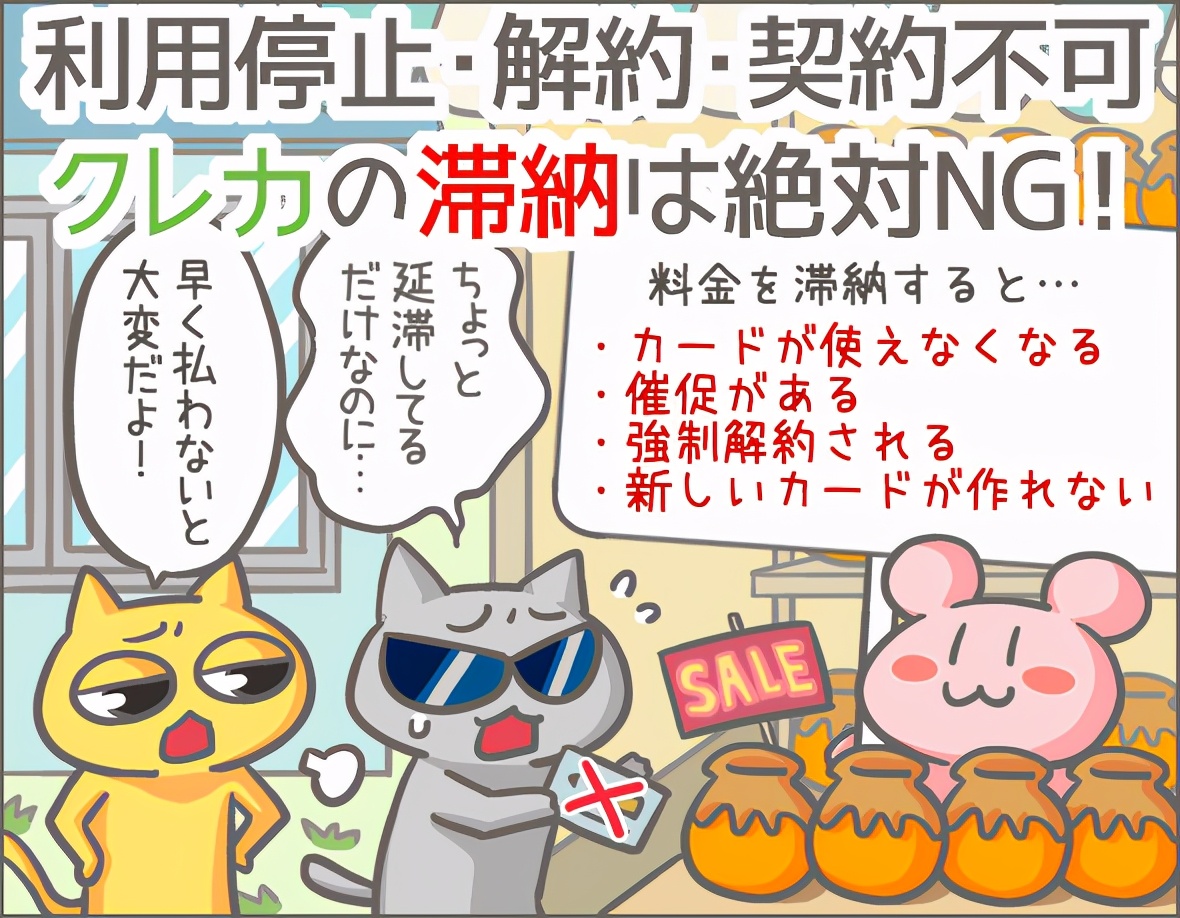

05 务必避免逾期

日本的信用卡还款既可以设置定期自动扣除,也可以自行主动还款。只不过,不论是否出于疏忽,一旦超过还款日未能及时还款,造成的逾期(滞納)可能会直接被停卡不说,还款时还需支付不同程度的迟纳损害金。

最主要的是,逾期记录同样会被保留在征信记录中,一般会保持两年,而两个月以上的逾期一般会保持五年。

不仅会影响生活中的各种*款贷**,甚至在办手机卡或者换套餐时也会深受影响。特别是日本的合约机大多是分期付款,同样需要通过信用审查,如果征信审核不过关,那么便相当于只能“全款买手机”了。

不论在哪个国度,我们都身处于当下这个信用社会。在日本的信用社会中,注意相应的NG行为,保持良好的信用度,为了更顺心舒适的生活也是同样不能忽视的。