要点:

美国劳动力市场边际放缓,服务业持续疲软

市场定价美联储6月暂停加息,欧央行释放继续加息信号

外部风险下降,港股延续反弹

一、全球经济基本面与政策焦点

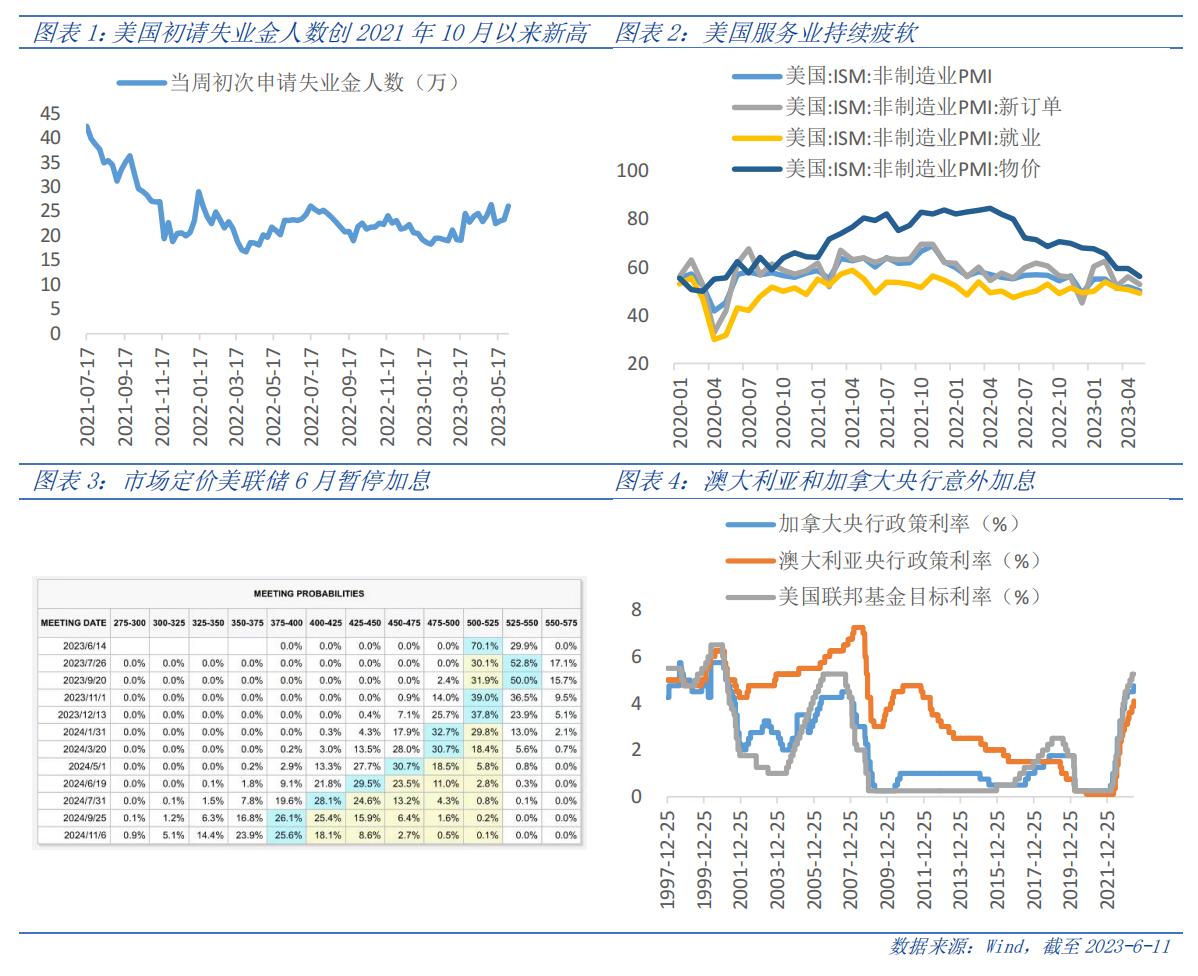

美国初请失业金人数创2021年10月以来新高。至6月3日当周美国初请失业金人数跃升至26.1万人,远高于前值23.2万人和预期值23.5万人,为2021年10月以来新高,反映美国经济仍存在隐忧。然而,续请失业金人数意外回落,触及近四个月以来新低。

美国服务业持续疲软。美国5月ISM服务业PMI为50.3,预期52.3,前值51.9,表明美国服务业需求放缓,但仍处于扩张区间。其中,新订单指数52.9,前值56.1;就业指数49.2,前值50.8,今年以来首次跌破50,服务业就业或呈现一定放缓迹象。服务业物价指数56.2,前值59.6,为2020年5月以来最低水平,暗示通胀压力有望缓解。

市场定价美联储6月暂停加息。CME期货隐含6月政策利率保持不变的可能性为70%,但7月加息的可能性依然存在。本周澳大利亚和加拿大央行意外加息,引发市场对全球加息周期可能尚未结束的担忧。加拿大央行宣布将基准利率上调25个基点至4.75%,为今年连续两次维持基准利率不变后再次加息;澳大利亚央行将现金利率上调25个基点至4.1%的近11年来高位,并表示可能需要进一步收紧政策以确保通胀回到目标水平。

欧央行释放继续加息信号。欧央行行长拉加德表示,通胀前景、潜在通胀动态以及货币政策传导强度是影响货币政策制定的决定性因素,而过去的预测显示通胀前景不能令人满意,没有明确证据表明潜在通胀已经见顶,并且加息对经济的影响有待进一步观察,因此欧央行将进一步收紧以抑制通胀。

欧元区4月零售销售同比下降2.6%,环比持平。食品、饮料和*草烟**销售额环比下降0.5%,汽车燃料销售额下降2.3%;非食品销售额增长0.5%,在线销售额增长2.7%。与上年同期相比,所有销售品类均表现疲软。

日央行行长表示将继续维持货币宽松直至稳定实现其2%通胀目标,并表示目前距离实现该目标还有一定距离,且通胀前景仍存在不确定性。市场对日央行将调整收益率曲线控制框架的预期有所下降。10年期日债收益率从0.43%升至0.46%,在日央行6月议息会议前,日债收益率或将呈现波动。

日本2023年一季度GDP环比年率增长2.7%,高于初值1.6%,主要由于企业投资向上修正,全球经济放缓背景下,但由于市场情绪仍然坚挺,日本企业持续增加支出。

二、市场表现:

1、全球大类资产:

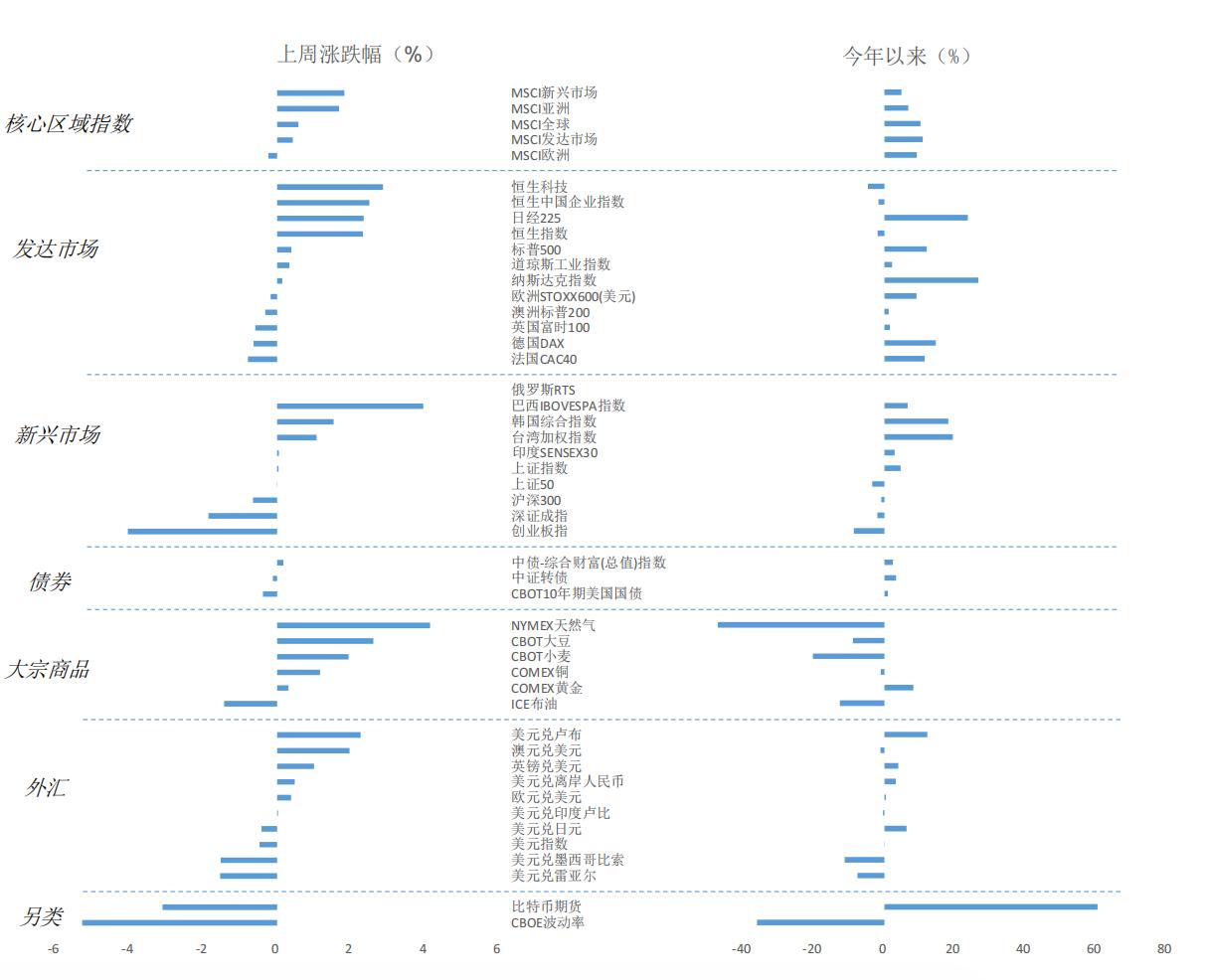

上周,全球股市普遍上涨,新兴市场表现好于发达市场,美元走弱,美债收益率上行。美股主要指数上涨,标普500、纳斯达克、道琼斯工业指数涨跌幅分别为0.39%、0.14%、0.34%,标普500较去年10月中旬低点上涨超20%,进入技术性牛市,以科技为主的纳斯达克指数连续第七周上涨,创2022年4月中旬以来最高点位。各行业涨跌互现,非必需消费、公共事业、能源领涨,信息技术、必需消费、通信设备领跌。澳大利亚央行和加拿大央行接连加息导致全球债券收益率面临进一步上行压力,10年期美债收益率上行至3.75%,2年期美债收益率上行至4.59%。欧央行和美联储加息前夕,欧洲主要股指普遍下跌,欧洲STOXX下跌0.17%,德国DAX下跌0.63%,法国CAC40下跌0.79%,英国富时100下跌0.59%。日本一季度经济增速向上修正提振市场情绪,日本股市连续第九周上涨,日经225上涨2.35%,创33年新高。大宗商品方面,全球货币紧缩叠加经济放缓预期,国际原油价格持续回落,ICE布油下跌1.43%;COMEX黄金上涨0.31%。

图表7:全球大类资产表现

数据来源:Wind,截至2023-6-11

2、港股策略:

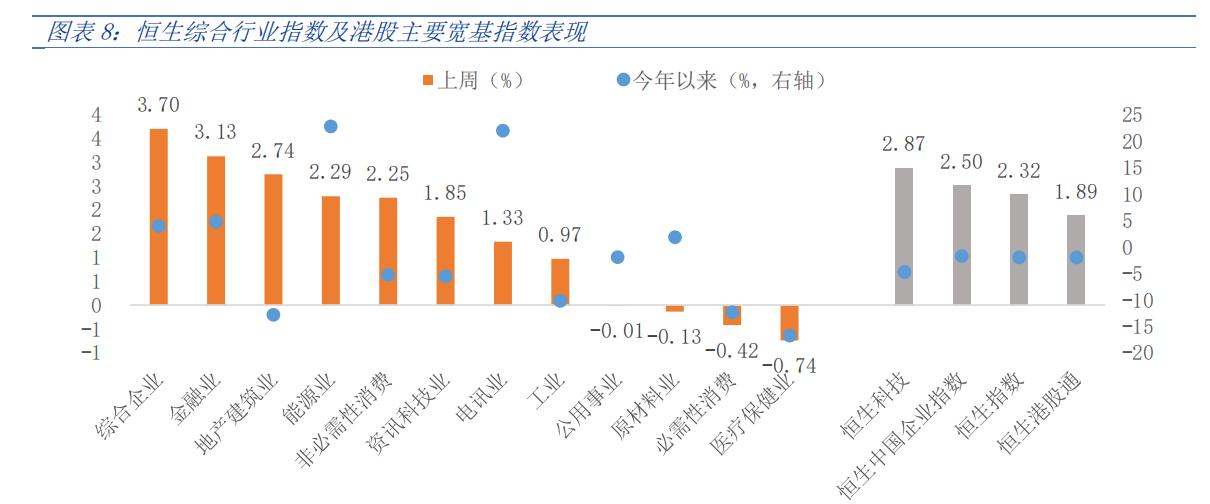

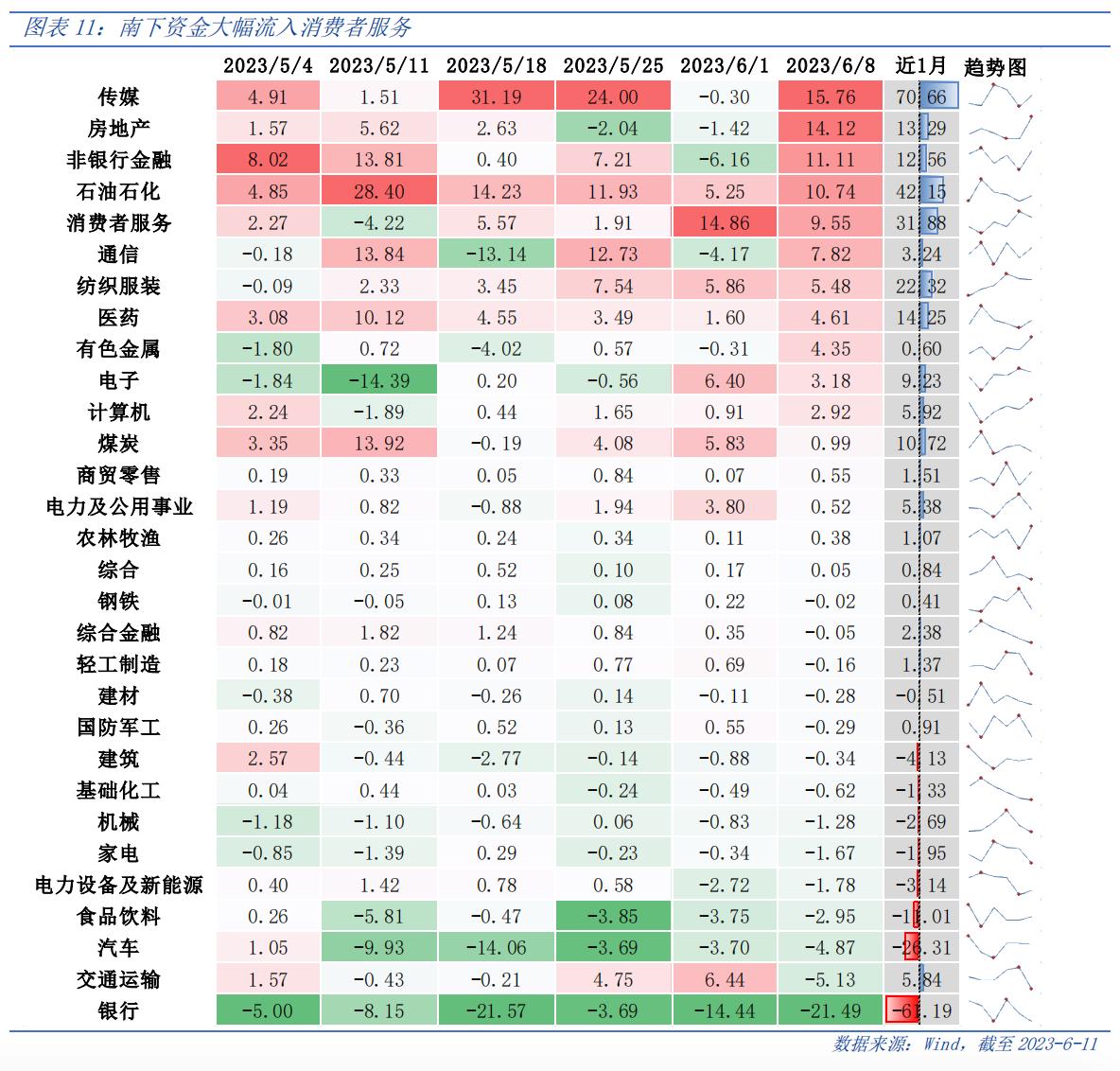

上周港股延续反弹。恒生指数、恒生国企指数、恒生科技指数涨跌幅分别为2.32%、2.50%、2.87%。行业指数涨多跌少,综合行业、金融业、地产建筑业领涨,分别上涨3.7%、3.13%、2.74%,医疗保健业、必需性消费领跌,分别下跌0.74%、0.42%。港股通行业来看,石油石化、通信、农林牧渔领涨,涨幅分别为4.37%、4.10%、3.99%,钢铁、国防军工、有色金属领跌,分别下跌1.66%、1.23%、0.95%。南向资金合计净买入58亿港元,传媒、房地产、非银金融获南下资金大幅流入。

海外方面,美国劳动力市场出现更多降温迹象,有助于通胀进一步放缓,当前市场预期美联储6月暂停加息的可能性较大,但7月仍存在进一步加息的可能性。美元指数冲高回落,10年期美债收益率高位震荡。短期来看,关注本周美联储和欧央行6月议息决议,以及美联储对经济增速和政策利率终值的最新预测。从欧央行近期表态来看,6月加息25bp的概率较大。

国内方面,5月CPI环比-0.2%,同比+0.2%,低于市场预期。其中,食品项、非食品项环比均下滑。核心CPI环比持平,同比+0.6%,前值为0.7%,反映了居民消费释放动能减弱,出行类消费和可选耐用品价格有所回落。PPI继续下探,5月环比-0.9%,同比-4.6%,前值-3.6%,低于市场预期,背后是工业品需求偏弱,国内工业企业开工率有所回落,大宗商品价格普遍下跌。5月出口同比增速回落16个百分点至-7.5%,降幅超出市场预期,主要受基数效应影响。剔除基数效应后,出口增速回落2.2个百分点至3.8%,分国家地区来看,对日韩、东盟和俄罗斯的出口均显著回落,背后反映了海外高利率环境下需求受到抑制,以及疫后积压订单快速释放后对出口支撑趋于弱化。

港股经过当前港股估值处于历史底部,恒生指数风险溢价处于去年12月以来高位,中长期配置性价比较高。展望下半年,随着政策加码和疤痕效应逐渐弱化,信心和预期也将随之提振,信用扩张有望重回改善。海外衰退迹象逐步显现,美联储加息接近尾声,年底宽松预期升温或将推动美债收益率中枢下移。短期而言,国内经济恢复动能偏弱,市场仍期待更多刺激政策落地;资金面面临美债潜在的发行压力,短期或存在一定波动。配置上,可关注政策优化下的消费和地产、预期反转修复的互联网和医疗保健、高景气科技制造等优质成长,以及受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。