文/二马小姐

这些天翻看沪港深基金。过去一年多,沪港深基金之间的业绩分化严重,首尾差额极大。这一年,对基金经理的选股能力也是大考验。

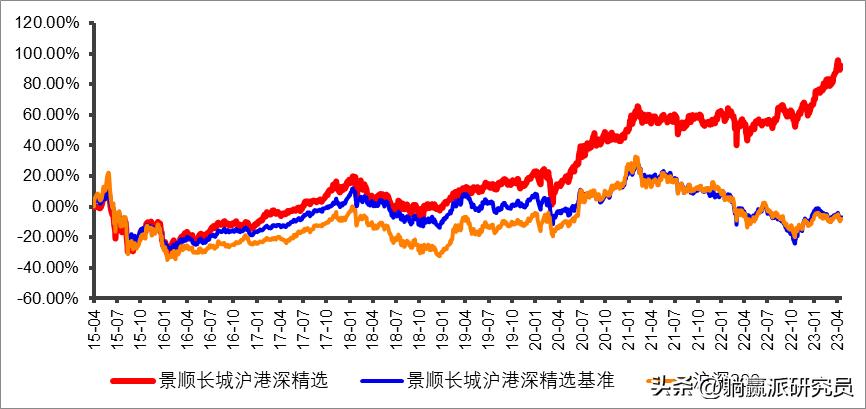

过去一年,表现最好的沪港深,除去几只跟踪游戏、云计算指数的沪港深指数基金以外,全市场范围内选股的产品里,鲍无可的 景顺长城沪港深精选 颇为抢眼。银河证券数据显示,截至5月5日,这只基金过去一年收益率27.16%(同期基准-0.51%),并且净值一路创出新高。

图:景顺长城沪港深精选、业绩比较基准和沪深300比较

数据来源:Wind;统计区间:2015.4.15—2023.5.4

众所周知,A股和港股去年遭遇多重暴击。今年开年后,尽管一度大涨,然而到了4月末,尤其港股,又跌回去不少,过山车坐得都麻了。与港股相关的基金,过去一年亏损是普遍状态,而能在这股下跌泥石流下不跌反涨,还创出新高,相当鹤立鸡群了。

鲍无可,堪称弱市里的“稳定器”,他的深度价值风格,打个不恰当的比方,就像是海浪中游曳的巨轮,沿着既定航程前行。

稳健型选手:弱市逆流而上

翻看一季报数据,鲍无可目前管理6只基金,总规模122亿左右,他的每只基金规模都不大。近期正在发行一只国企主题的基金: 景顺长城国企价值混合 。

他管理时间比较长的是2只: 景顺长城能源基建(2014.6.27开始管理) , 景顺长城沪港深精选(2016.5.28开始管理) 。截至5月5日,景顺长城能源基建A,任职回报 339.8% (同期基准86%),年化回报 17.88% 。景顺长城沪港深精选,任职回报 140.63% (同期基准21.61%),年化回报 13.48% 。

另外4只,成立时间均在2-3年左右。从时点看,基本是上一波牛市的尾声时成立的。即便如此,至今也全部获得了正收益。比如 景顺长城价值驱动一年持有 ,2021年7月成立(2022年市场受重创前的高点),然而这只基金成立至今1年多,任职回报依然高达17.86%(同期基准-12.40%)。(以上基金业绩数据来自银河证券数据,基准数据来自wind)

鲍无可牛市时的攻击性不算太强,但熊市时,韧性极强。

他的基金,有点像“铁人三项”选手,体力、耐力、速度和力量都十分平均。尤其当别人被市场打趴下的时候,往往是鲍无可发力的时候。所以尽管牛市时候他不算引人注目,但长期业绩累计下来非常可观。

就拿 景顺长城沪港深精选 来看,鲍无可2016年接手后,尽管这7年里,市场经历了3个非常“熊”的年份,鲍无可表现都远远优于同类普通股票型基金。

2018年 ,股票基金业绩指数亏损超26%,景顺长城沪港深精选亏损12.42%。 2016年 ,股市“熔断”年,近90%的股票方向基金负收益,景顺长城沪港深精选微跌1.47%。

2022年 ,股票基金业绩指数亏损近20%的情况下,鲍无可的景顺长城沪港深精选依然获得 2.24%正收益 。并且是在港股持仓30%左右的情况下。(以上指数及基金业绩数据来自银河证券,持仓信息来自基金定期报告。)

深度价值与“艺术性”

在风格上,几乎没有争议,鲍无可属于价值派。也有人将他归类为深度价值,当然深度与否,见仁见智。

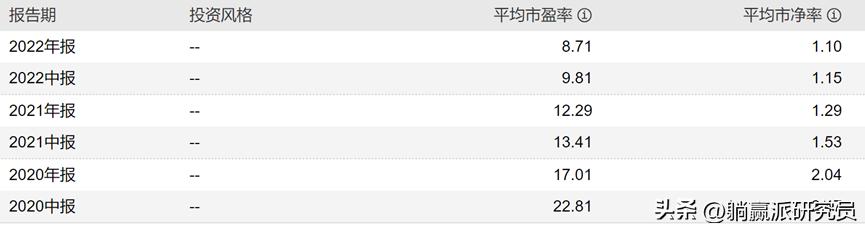

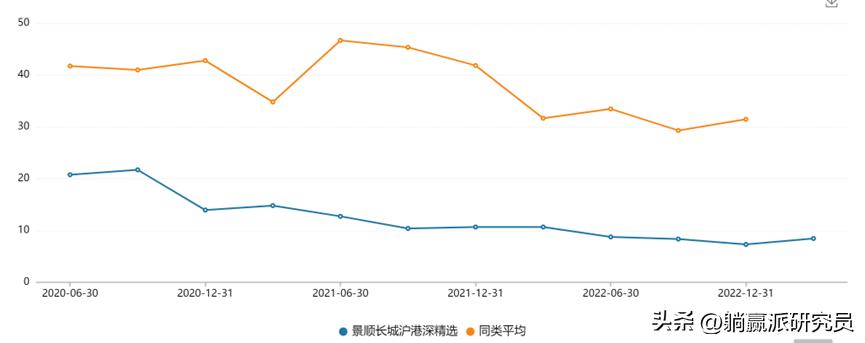

从过往持仓的 平均市盈率,平均市净率 来看,他对股票的品味,以“低估值”为主。尤其和成长风格基金经理相比,这一点是非常明显的。

表格:持仓的平均估值水平(景顺长城沪港深精选)

数据来源:基金定期报告,wind

图:重仓股平均市盈率(景顺长城沪港深精选)

数据来源:基金定期报告,wind

当然,价值风格并不只是表现为低估值,否则就太简单了。

每一个价值投资风格的基金经理,我们都想从他们买的股票里,去了解他们对于价值的终极认知。

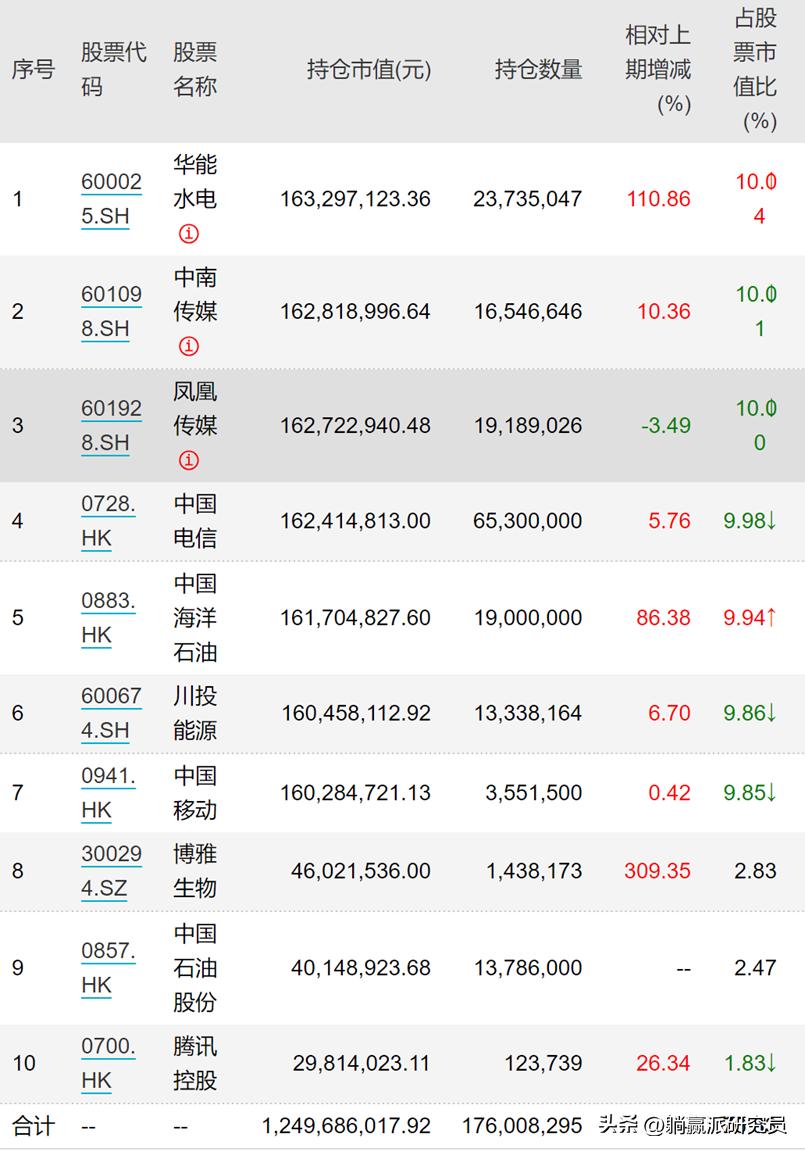

鲍无可今年一季度末的前十大重仓,重点颇为清晰。能源,上游资源占比不少,尤其是在各自领域具有独特竞争优势,甚至具有垄断优势的央企和国企。

图:2023年景顺长城沪港深精选一季度持仓

数据来源:基金定期报告,wind

从以往的季度报告看,鲍无可的持股集中度相对比较高一些,一般前十大重仓股占比50%-60%左右。但在行业配置上又相对均衡。

不过,他并不像老派价值风格那样,只是“买入并持有”而已。

翻看以往的定期报告,发现他每个季度对重点持仓的股票都有些局部调整。 比如 紫金矿业(有色金属) ,这只股票2021年出现在年报中,2022年一度减仓,到了2023年一季度又出现在第一大重仓股。(注:个股仅以示例之用,不构成投资建设,投资有风险,请谨慎选择。)

据此也可以看出,鲍无可对股票的买入卖出,是有自己的理解和应对方式的。在不同市场阶段,杀伐决断也是相当凌厉,而非只“买入并持有”。

表:2022年景顺长城沪港深精选三季报的前十大持仓

数据来源:基金定期报告,wind

很有时代感的“小作文”

鲍无可在每次定期报告里的言简意赅的“小作文”,我个人很喜欢读。也是一种窥见他思考角度的捷径。

2022年年报,他对自己这一年的选股逻辑做了描述。

他先从自上而下角度来解释自己的持仓,言外之意,解释了为什么重点布局石油、能源、低估值股票。

里面写道:“2022年股票资产遇到的挑战是这几年中最大的,估值和盈利的双杀给中国股票资产带来了挑战:俄乌战争的爆发极大地影响了 原油、天然气等大宗商品市场 ,美联储、欧洲央行快速 加息,大幅度压低整体市场的估值水平 ,以科技股承受的压力最重。同时,受到疫情、房地产等因素的影响,中国上市公司的盈利也有所下调。”

而后是自下而上角度,解释他在复杂的大背景下,持有的是与宏观经济相关度低,并且防御性非常好,分红率比较高的公司。这是2022年能实现盈利的关键。

“持仓个股的 估值 具有较强的防御性,所以整体市场估值的收缩对本基金影响较小。同时,本基金持有的股票整体和 宏观经济相关度较低 ,这些公司的盈利符合甚至超出市场的预期,股价也没有受到盈利下调的影响。而且,这些公司中很多都有 较高的股息 ,股息收益也使得组合净值有一定程度的上涨。综合以上因素,本基金的净值在 2022 年度实现净值上涨。”

最后讨论了去年错失煤炭股的遗憾和反省。

“2022 年我们也错过了一些机会,其中比较重要的是 煤炭股 。说起来我们在 2021 年就错过了煤炭股行情,现在回顾过去 2 年的煤炭股走势,2021 年的机会是相对容易把握的,当时煤炭股的估值和行业都处于相对底部区间。在2021 年年底,我们研究了煤炭公司,还是没有做出大举买入的决定,现在回顾起来还是对化石能源投资的理解不够深刻。”

简简单单的三段,重点突出,逻辑清晰。

到了 今年的一季报 ,他话锋一转,开始谈到最热门的AI。

他先是谈到对美联储紧缩政策的预期,这是今年重要的大背景。

“一季度,在疫情管控优化后国内经济迎来复苏。海外货币政策波动较大,在连续加息后,硅谷银行和瑞士信贷接连暴雷,这极大地限制了美联储和欧央行货币政策继续收紧。”

接着就谈到AI。他认为,ChatGPT是颠覆世界格局的新事物,也让企业的竞争格局变化深不可测。

“去年底以来,ChatGPT的横空出世是重大事件,其重要性不亚于上世纪九十年代互联网的出现。从长期来看,AI的发展可能会在未来几十年重塑各个行业,甚至可能颠覆当前的世界格局。”

“那些能够把握住AI机会的公司,将有望挑战现有的行业格局,同时,这也将导致企业之间的竞争变得更加不可测。”

然而,话锋一转,对市场上就AI的炒作,他仍然持谨慎态度。

“当下是AI发展的初期,中国企业处于落后的位置,无论是AI核心模型的研发、新型商业模式的迭代以及底层芯片的制造,我们都希望国内企业能在不远的将来迎头赶上。当然,就近期而言,尽管我们认为AI非常重要,但当前A股市场基本上是基于美股映射在炒作相关题材,对于这样的行情,需要对其可持续性保持审慎的态度。”

最后简单提了一句(其实也是最重要的),“一季度主要增加了 有色行业 的配置”,并且“还将坚持自己的投资框架,努力寻找 性价比合适的高壁垒公司 。”

行文没有一句多余废话,非常和我胃口。也能窥见他对价值的理解,有更多的时代感。

风险提示:基金过往业绩不代表未来表现。基金经理市场观点将随市场环境变化而变动,本文不构成任何投资建议。基金有风险,投资需谨慎。