眼看着距离6月30日,没有几天时间了。

不知道有多少人跟我一样,这心情七上八下的,

主要是 寿险3.5%预定利率调整 这事儿,

从各方报道来看,眼看着6月30日就要出结果了。

很多人都在等官宣,

没买的,等着出通知后再决定是否要入手;

买了的,等着出通知后放心心头大石,总算没有买错。

其实,大可不必。

无论它是6月30日落地,还是X月X日才通知,

对于我们来说,早买一天早收益一天,而且你还能选到不错的产品。

尤其是,虽然目前也有上线的新产品,但收益率确实是一代不如一代了。

预定利率告别3.5%时代,更多的是大势所趋。

可能也有人会说从3.5%降到3%,不就0.5%而已,有必要那么紧张吗?

看上去只是亏了个小数点,实际上远不止:

比如说同样投入100万,10年就少赚7万,30年就少赚30万,50年就少赚上百万。

所以,你所要做的就是, 抓住窗口期,选择适合自己的产品 ,这比等待官宣更有意义。

其实,6月30日这个节点,

除了3.5%预定利率下调外,还会发生以下几件影响你保单收益的大事:

一起来看看。

01

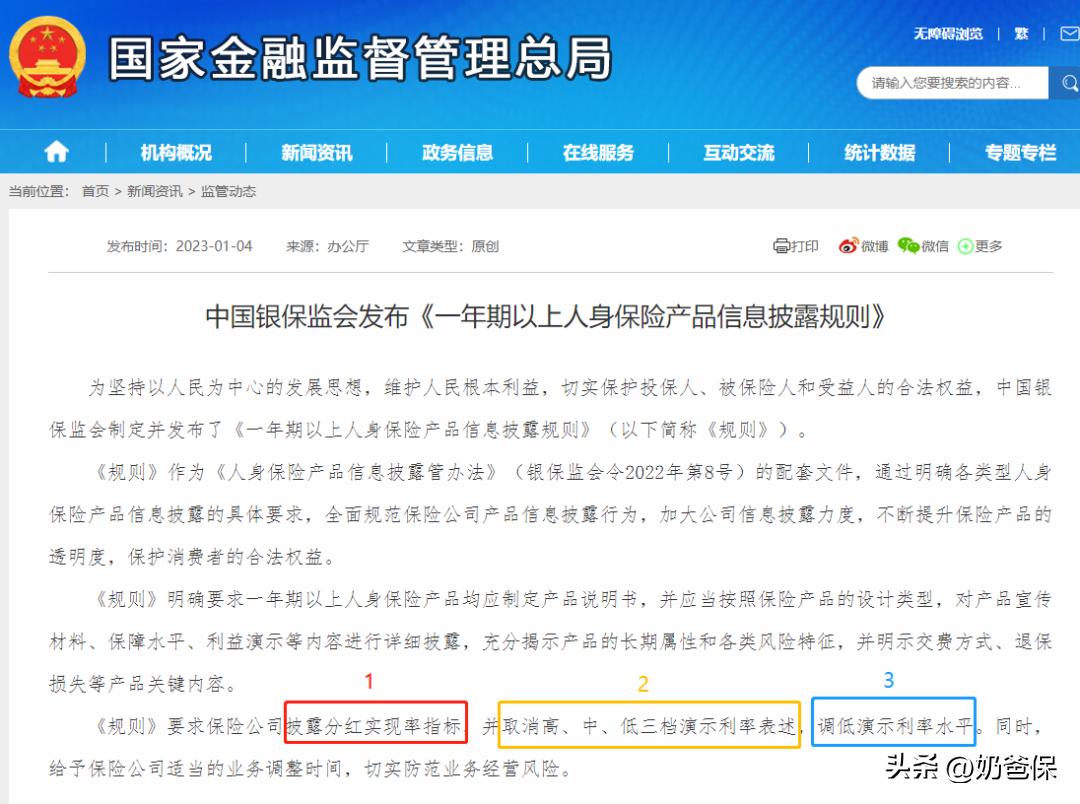

分红险要公布实现率指标

我们都知道分红险产品,是不用披露历史业绩的,只有高中低三档红利演示。

不过,这一现象将成为历史,

根据国家金融监督局下发的《一年期以上人身保险产品信息披露规则》,

6月30日后,各家险企要在每年分红方案宣告后15个工作日内,

在公司官网披露该分红期间下各分红型保险产品的红利实现率。

这就跟香港有要求公布红利履行率,是差不多的概念。

虽然现在还没有到6月30日,不过已经有个别险企,率先公布了红利实现率:

市场越来越透明,行业才能更加良性发展。

如果当下的分红实现率高,肯定更容易吸引客户;

而如果分红实现率表现不理想,客户对这种保险公司也容易缺乏信心。

消费者对未来自己能够拿到的红利收益也有一个更加客观和理性的预期,而不是保险公司说什么就是什么,无法分辨。

当然,除了分红险外,

像其他险种,比如年金险、健康险等产品,也要公开披露一些内容,

包括产品目录、条款、费率表,以及一年期以上人身险产品的现金价值全表以及产品说明书。

让用户可以更加全面、清楚地了解到自己想买的产品情况。

02

演示利率变了,且利率下调了

现在使用的投连险、分红险和万能险的演示利率,

是按照原保监会下发的《人身保险新型产品信息披露管理办法》执行。

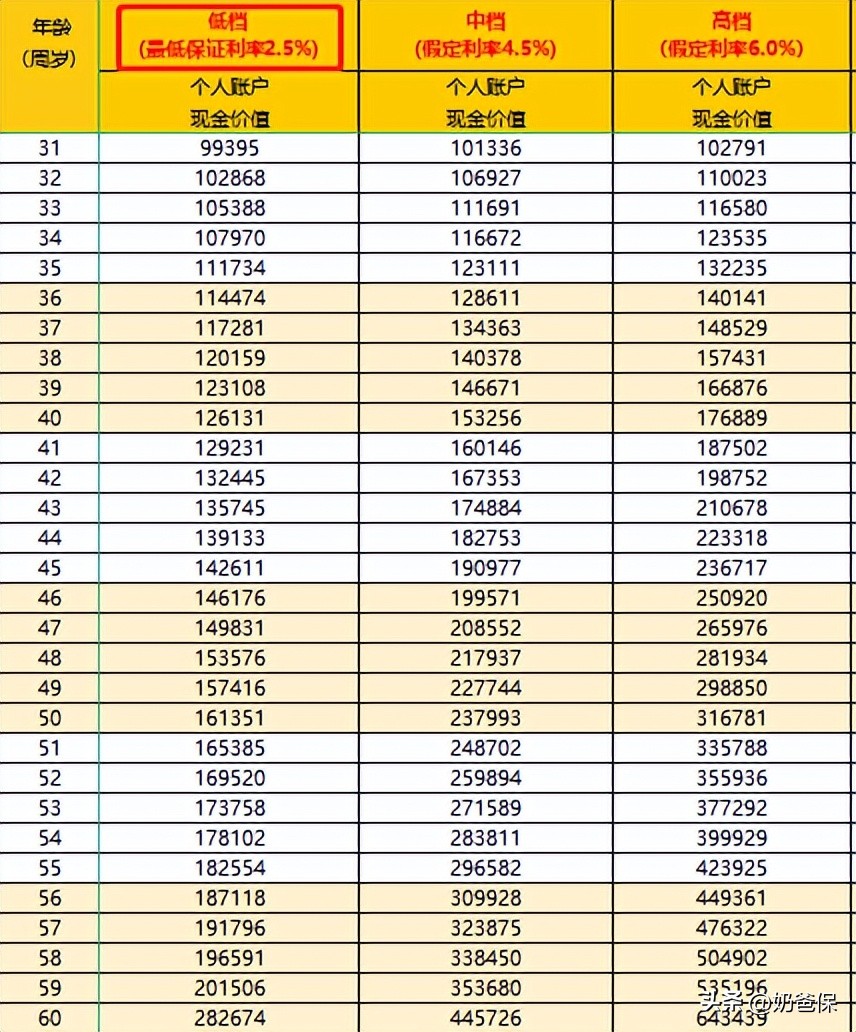

其中在演示保单利益时,是按照高、中、低三档进行演示。

以万能险为例子,

- 低档:即保底利率,用户最低能获得的利益,这个收益是肯定的;

- 中高档:即演示利率,这个收益是不确定的。

但在实际操作过程中,不少销售人员为了成交,

都会用高档利率进行演示,看起来保单利益就非常可观。

但这样一来,就容易产生【误解】:

用户实际购买后,实际到手的利益,可能会比当初演示的低不少。

而6月30日后,演示利率也要发生调整:

对于万能险和分红险,由原来的三档利率演示,变为两档;

投连险的利益演示虽然还是三档,但从“高、中、低”,改为“乐观、中性、不利”。

除了调整演示档次外, 最高演示利率也下调了,比如说:

万能险最高演示利率,只有4%;

投连险的乐观和中性演示利率最高分别为6%和3.5%,也从此前的7%和4.5%,下降1个百分点。

所以,除了3.5%预定利率要下调,

其他产品,比如分红险、万能险和投连险的利益,也在【缩水】。

03

写在最后

与其说6月30日是预定利率下调的节点,

不如说这是历史趋势调整的拐点。

前有银行存款利率多次下调,后有众多保险产品利率在缩水,

不管官宣与否,大方向趋势已经基本确定。

告别3.5%时代,

往小了说,是错过某几款适合自己的保险产品,

往大了说,可能是错过一次以很低成本配置无风险利率资产的宝贵机会。

而且,现在是保险预定利率高于银行基准利率的窗口期,

如果有需求的小伙伴,请一定要抓紧时间多看看!!

比如没有买重疾险的,那就早点安排;

还在纠结买年金险还是买增额终身寿险好的,可以点击这里,了解更多