引言

2022年4月8日,杭州觅睿科技股份有限公司(后简称觅睿)收到新三板同意挂牌的函。

5月23日开始正式在新三板挂牌公开转让,所属层级为基础层。

意味着觅睿已经开启上市之路,同时为将来转北交所或者主板做好了铺垫。

这里先科普一个关于新三板和北交所的小知识。

目前行业内已经习惯将全国中小企业股份转让系统有限公司等同于新三板,而全国股转公司又是北交所的全资子公司,并且是北交所的唯一股东。

在新三板中分为基础层、创新层和精选层三个层级,可以理解为把精选层改为了北交所,而基础层和创新层的企业通过不停提升向上一个等级转化,最终都进入到北交所公开交易。

觅睿科技在消费类安防领域是一家比较成功的企业,记得2022年年初的时候,在杭州还跟汪凡总见面聊过。

当时正处在缺货的时期,市场也比较混乱,本来是想做一期视频跟大家做个分享的,可是最后发现剪辑出来的视频没达到我满意的效果,最终就没发布,现在想想这个事情对汪总还是有一点愧疚的。

今天就以文字的方式跟大家一起来深入了解一下觅睿科技,涉及公司发展、出货数据、客户以及供应商等信息。

全文4500字左右,内容比较多,建议先关注收藏。

01

觅睿的创立

2015年的时候,袁海忠因为看好民用网络摄像机的发展,就间接收购了做音视频产品的杭州卓壮这家公司。

到了2017年2月觅睿科技成立,同年8月,觅睿花费720.43万现金购买了杭州卓壮所有的资产。

而杭州卓壮的创始团队成员大部分都来源于海康,被觅睿收购以后自然也就继承了原始团队。

市场上都说觅睿是海康系,在13名董监事高管中,曾经就职于海康的就有7人,并且大部分都是在海康工作过5-10年时间。

02

核心人员

1. 董事长袁海忠

袁海中,生于1963年,从1979年开始就从事电器行业,分别担任过任宝幢永承家用电器厂长、宁波三联电器总经理、宁波北仑三菱电器厂长等职位。

从1995年起陆续创办了宁波海菱电器、上海海菱电器、宁波大榭海菱电器等公司。

其中最值得一提的是,在2007年创办了博菱电器,而博菱电器在2018年成功挂牌新三板。

并且现在也一直在冲击创业板上市的路上,2021年已经通过证监会创业板上市的辅导验收。

同时2017年袁海忠又创立觅睿科技,通过几年的发展,袁总又成功将觅睿科技挂牌新三板。

虽然新三板不比主板和中小板,但是同时能创造两家上市公司也是非常了不起的。

2. 总经理应红力

1985年至2004年在杭州计算机外部设备研究所任工程师,2004至2013年在海康威视任工程师,海康成立于2001年,所以说应红力算是海康的元老级员工了。

2013年从海康出来后在东方通信工作一年时间,2015年就开始了自己的创业,创立了杭州卓壮科技,也就是觅睿的前身,至今任职觅睿科技总经理。

3. 副总经理汪凡

汪总应该很多人都比较熟悉,也经常在外对接客户。2005年至2007年在英飞拓做研发工程师,2007年加入海康威视,在海康主要做工程师和产品经理,一直在海康工作到2015年。

2016年加入到杭州卓壮科技,与应总共同创业,汪凡在觅睿科技也申请了很多专利发明。

4. 其他董事

在觅睿13位董事、监事名单中,涉及产品相关的核心岗位基本都是来自海康威视,并且大部分都是在海康工作多年。

副总金伟在海康工作接近11年,客户端部总监陈杭峰在海康传输部门做了5年研发工程师,质量经理林久辉在海康工作4年,工艺工程师徐振兴在海康工作8年,副总秦超在海康工作10年。

03

商业模式

觅睿是一家集硬件、软件以及云服务一体的物联网智能终端厂商。

1. 生产模式:

从生产模式来说,量产产品主要以外协加工为主,少量样品自己生产,所以主要采用轻生产的业务模式。

浙江新晔网络、杭州华宇智迅等都是主要合作的委托加工企业。

2. 销售模式:

从销售模式来看,公司主要有两大板块。

一是以线下渠道,主要包含国内外的品牌商、工厂、贸易商等客户。

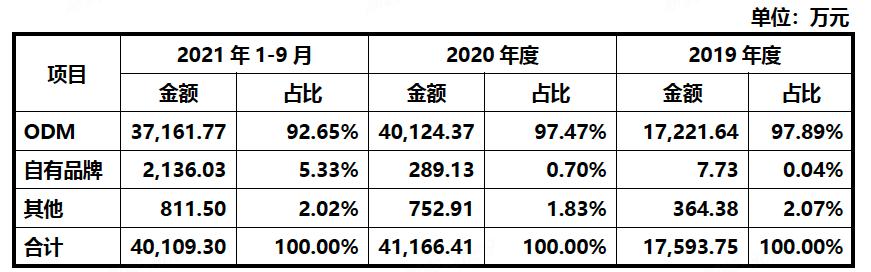

公司提供ODM服务,这也是目前觅睿的主要收入来源,像海外品牌MERKURY、国内智云看家、安远威视、卓悦等都属于这种销售模式。

二是线上渠道,觅睿创建了自己的品牌Arenti,同步在亚马逊等线上平台销售。

虽然在销售模式上采取线下ODM和线上自有品牌并行的模式,但是从线上自有品牌的销售收入占比来看,自有品牌还有一段较长的路要走,也有很大的增长空间。

截止2021年9月份,线上自有品牌销售占比不足6%。

到了2022年,自有品牌销售金额接近6000万元,自有品牌占比逐步提升到10%以上。

虽然自有品牌销售金额占比较低,但是自有品牌销售毛利率远远高于ODM线下渠道销售。

线上自有品牌销售毛利率近三年都在40%以上,而线下ODM渠道销售毛利只有25%左右,并且毛利率呈现下降趋势,2021年1-9月线下销售毛利率不到20%。

04

营收情况

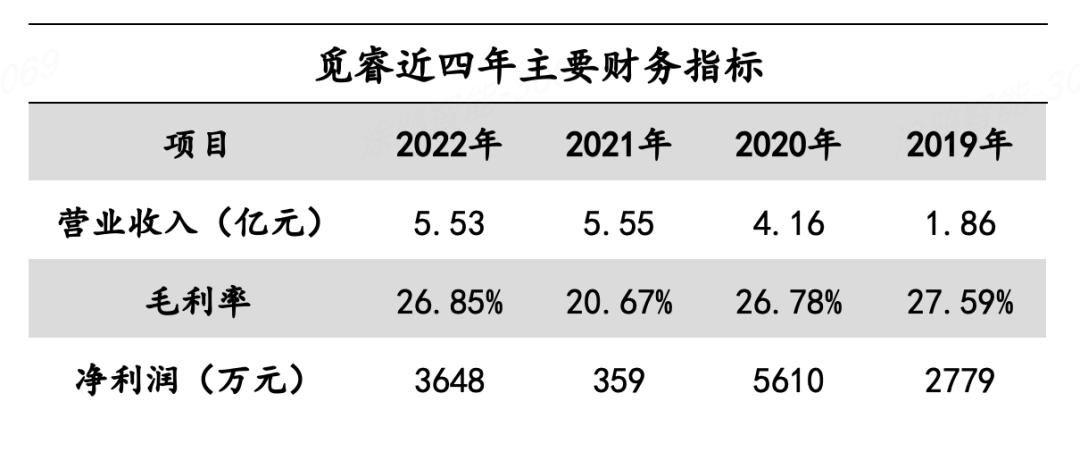

觅睿科技从2019年至2022年营业收入分别为1.86亿元、4.16亿元、5.55亿元和5.53亿元。

毛利率基本维持在26%上下,其中2021年毛利下降至20.67%。

净利润分别为2779万、5610万、359万和3648万元。

2021年毛利润比正常水平下降了接近6个点,主要是由于2021年缺货导致的原材料上涨。

主控芯片、sensor、WiFi模组等主要核心物料相比2020年采购均价至少上涨10%。

另外因为外销比例占比较大,汇率对毛利率也产生了巨大影响。

2020年汇率基本都是维持在7块钱高位,而到了2021年汇率回落到6.5上下。

还有一个值得关注的数据就是2021年的净利润指标,年营收超过5个亿,净利润仅有359万元,主要是成本费用的大幅提升。

因为2021年也是觅睿挂牌新三板最关键的一年,扩充了大量的销售及研发团队,并且在自有品牌推广上也投入了大量的费用。

其中销售费用(包含销售工资、差旅、广告、运营等)比2020年增加了2400多万,管理费用比2020年增长了将近770万,研发费用(包含研发工资、直接投入等)增长了2800多万。

以上几个大的成本支出就比2020年多了接近6000万元。

另外,是不是为了满足上市相关要求而影响了净利润数据就不得而知了。

所以说,一家公司不论是以研发见长,还是以品牌见长,任何一点都是需要长期投入并且需要大量真金白银才能做得了。

要相信一分价钱一分货,不要只看价格是不是最低价这个表象,而要看到内在投入的成本,市场需要的是良币驱逐劣币,而不是劣币驱逐良币。

05

销售数据

我们从两个维度来看觅睿的销售数据,一是具体产品的销售构成,二是销售的区域布局。

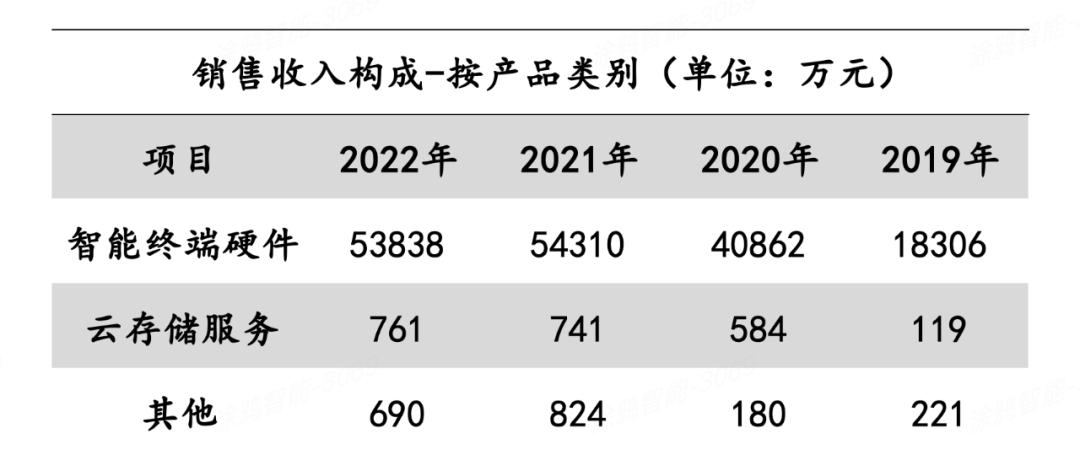

从产品大类来看,主要是以智能硬件销售收入为主,其中云存储增值服务销售收入占比不足2%。

一方面说明了在云存转化上做的并不是特别好,另外一方面对觅睿来说未来的增值服务增长空间也是比较大的。

在设备销售增长越来越难的情况下,通过多年的设备销售积累,未来增值服务将会是一个巨大的增长点。

可能大家更关心的是到底每年觅睿每个产品到底出多少货?

下面我们就具体看看每个产品的出货数据。

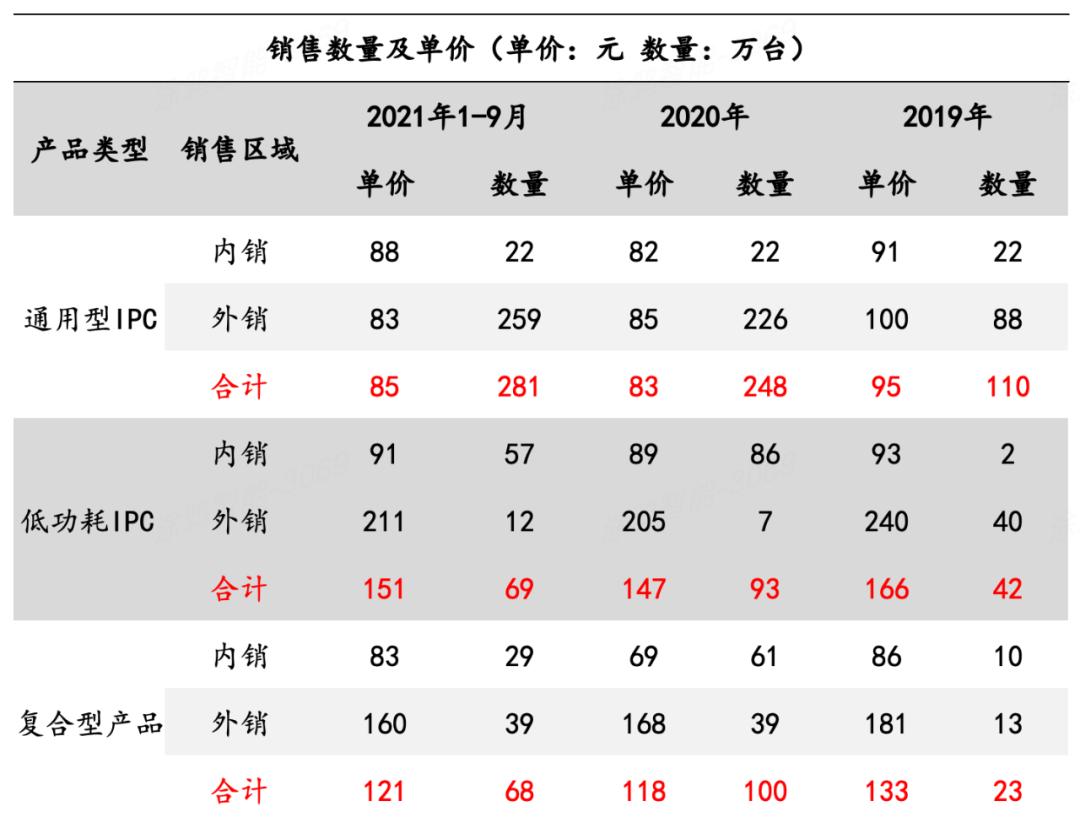

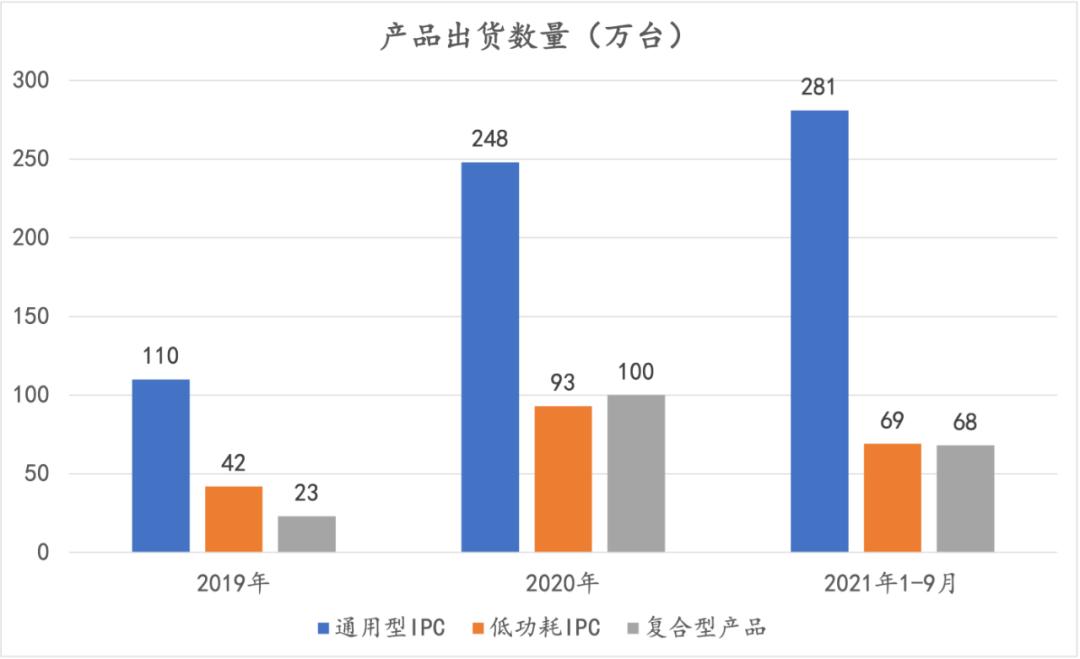

这里将终端产品分为三个大类,通用型IPC(常规的摇头机卡片机)、低功耗IPC(低功耗电池摄像机,不含门铃)、复合型产品(门铃、摄像头灯、婴儿监护器)。

通用型IPC平均销售单价83元,低功耗IPC平均销售单价210元,复合型产品平均销售单价160元,这里我们看直接外销的价格可能更有参考性一些。

从销售数量来看,通用型IPC在2021年销售数量超过300万台,低功耗IPC预计100万台上下。

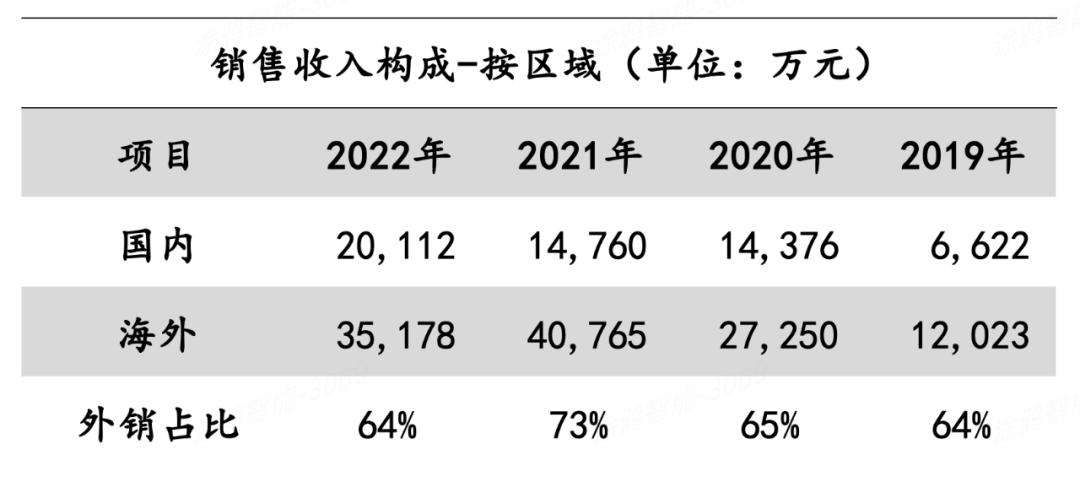

通过产品销售区域数据来看,觅睿海外客户销售收入占比超过65%,并且国内客户大部分产品最终也被销售到海外区域。

06

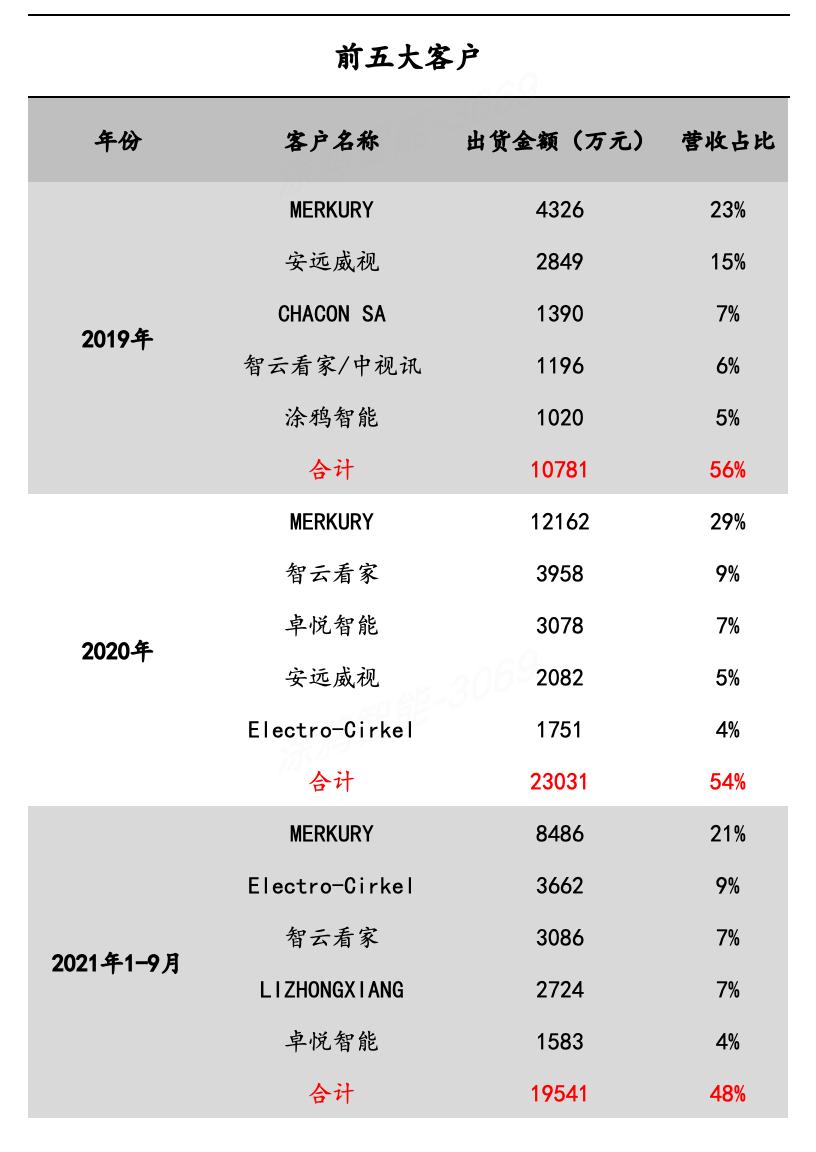

客户信息

基本所有公司的客户都是遵循二八原则,觅睿连续三年前五大客户基本都没有太大变化,并且前五大客户营收占比都超过50%。

海外终端客户主要为MERKURY(北美知名智能家居品牌商)、Electro-Cirkel(欧洲照明行业品牌商)等,国内主要就是智云看家、安远威视和卓越智能三家。

07

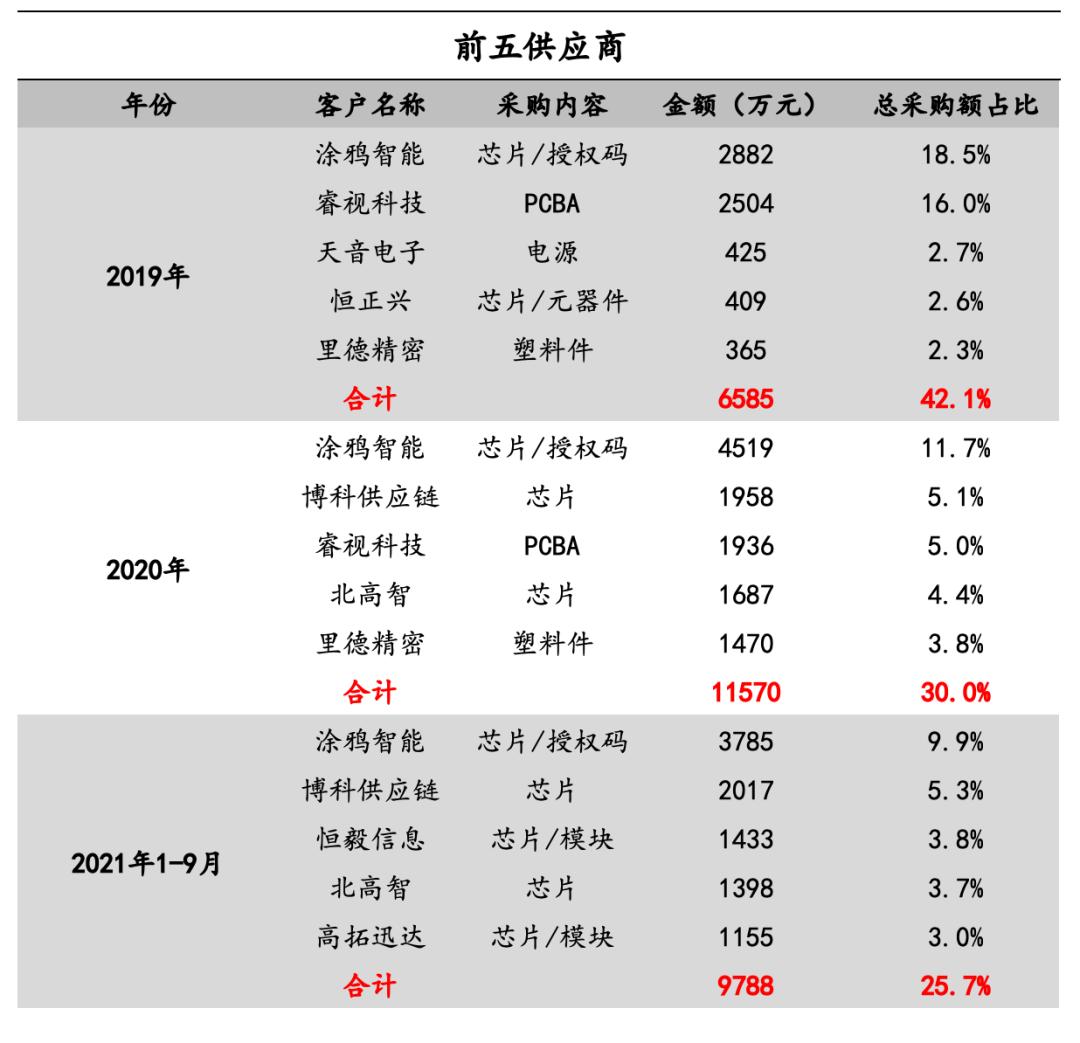

供应商

涂鸦智能连续三年位列觅睿第一大供应商,觅睿是以智能视频硬件见长,涂鸦则以云平台软件见长,二者形成了非常好的互补,并且在18年前后都处于前期发育阶段。

可以说觅睿和涂鸦在IPC视频领域从19年开始都经历了快速的发展,彼此也成就了对方。

到了2022年,涂鸦已经掉出觅睿前五大供应商的名单,这也许跟市场变化以及觅睿未来转型有关。

08

机遇与挑战

觅睿在家用视频监控这个细分领域走出了一条属于自己的路,但是未来还是有着巨大的压力和挑战,我认为有两大机遇四大挑战。

1. 四大挑战

① 内部高增长目标

虽然挂牌了新三板,但是我相信这绝不是创始团队的最终目标,距离最终主板或者中小板依然还有一段比较长的路要走。

那么对收入和利润目标一定是有着较高的要求,只有实现更高速的增长,才会迈入一个更高的台阶。

② 消费类IPC行业趋于饱和

消费类网络摄像机经过这么多年的发展,已经拥有了庞大的基数,整个行业想要跟以前一样每年高速增长本来就不现实,再加上海外市场消费趋势也相对疲软,所以整个行业增长空间有限。

对于处在这个行业的企业来说,也一定会受到大行业的影响的,这不是只有觅睿的挑战,而是整个行业从业者的挑战。

③ 行业内卷激烈

现在整个市场竞争无比激烈。对于觅睿来说,一方面要面对华南白牌的低价竞争,另一方面又要面对类似Eufy、Reolink这类品牌厂家对中高端市场份额的瓜分。

④ 产品创新及迭代

抛开行业增长速率和竞争对手的挤压,从自身来看更大的挑战在于产品的创新和迭代。

要想保持持续的竞争力,就需要不断创造出新的符合市场的产品,而在摄像头上如何做出更多差异化、做出更多创新、如何增加新的卖点才是最大的挑战,因为这是一个从0到1的过程。

对于觅睿来说,如何在原有产品上创造新的价值,是不是有必要为了扩大营收而扩充更多相关产品线等等这都是非常大的难题。

2. 两大机遇

① 自有品牌高潜力

自有品牌将会是觅睿未来最大的一个增长点,现在自有品牌在整体营收占比只有10%左右,而从毛利率和销售单价两个指标来看,自有品牌都是远高于ODM的。

假设当自有品牌占比超过20%的时候,那么总体指标一定会有非常大的提升。

除了收入和毛利指标会提高,更重要的是品牌占有量的提升以及用户黏性的增加,这将会变成无形资产。

需要转变传统线下ODM销售思维,因为毕竟线下线上有着巨大的差异,并且原有的高管团队更擅长的是线下业务而非线上。

也许将线上自有品牌完全剥离出来独立经营,不受过多干预有可能是一个好的选择,让运营团队放开手脚的干。

② 增值服务转化

创业初期,主要精力是以设备销售为主,经过这么多年的销售,在线设备至少也有千八百万台,这部分如果精心运营,也会带来较大增长。

未来也会逐渐由设备销售盈利模式转变为依靠增值服务盈利的模式。

09

写在最后

最后聊两点自己的切身感受。

一是一个公司的“调性”完全取决于创始人或者创始团队的“调性”。

创始人喜欢赚快钱那么这个公司一定是以短期利益为主,创始人对产品有一定追求,那么这个公司整体一定会去坚持做有品质的产品。

觅睿的创始团队很大一部分来自海康,其实也是把海康的一部分文化带了进来,也奠定了觅睿的发展路径。

二是不论是研发型的公司,还是品牌型的公司,都是前期高投入,长周期的事业,注定了无法赚快钱。

看了觅睿每年具体费用支出,发现现在硬件产品创业是如此艰难,并且充满巨大的风险。

通过对觅睿的分析,希望大家可以对行业有一个了解,同时觅睿的成功如果对大家有一定的借鉴那就更好不过。

最后还是希望各位老板生意兴隆。

也别忘了关注“安防行业观察”公众号并转发文章。