不知道大家关注过甲醇持仓数据没有,现在时不时能看到甲醇主力合约动辄加减仓十几万手的盘口数据(图一为16日夜盘时间段数据,短短两个小时减仓15万手),注意,这还是从今年开始成交量、持仓量按单边计算的结果,否则,数据更为惊人。

图一

按照以前的量价关系经验,量变化这么大,价格也应该有大的行情表现,但是持续观察会发现已经没有以前明显了,日增减仓数据“天量”已经是常态化。

那是不是进入期货市场资金越来越多的缘故呢?的确,截至2020年10月末,全市场资金总量突破8200亿(是客户权益,不是参与交易的沉淀资金),较2015年末翻了一番。但上市品种总数增加也很多,达到86个,特别是一些金融期货品种吸金能力惊人,资金偏好分化明显,不少品种沉淀资金甚至还在减少,资金影响因素不明显。

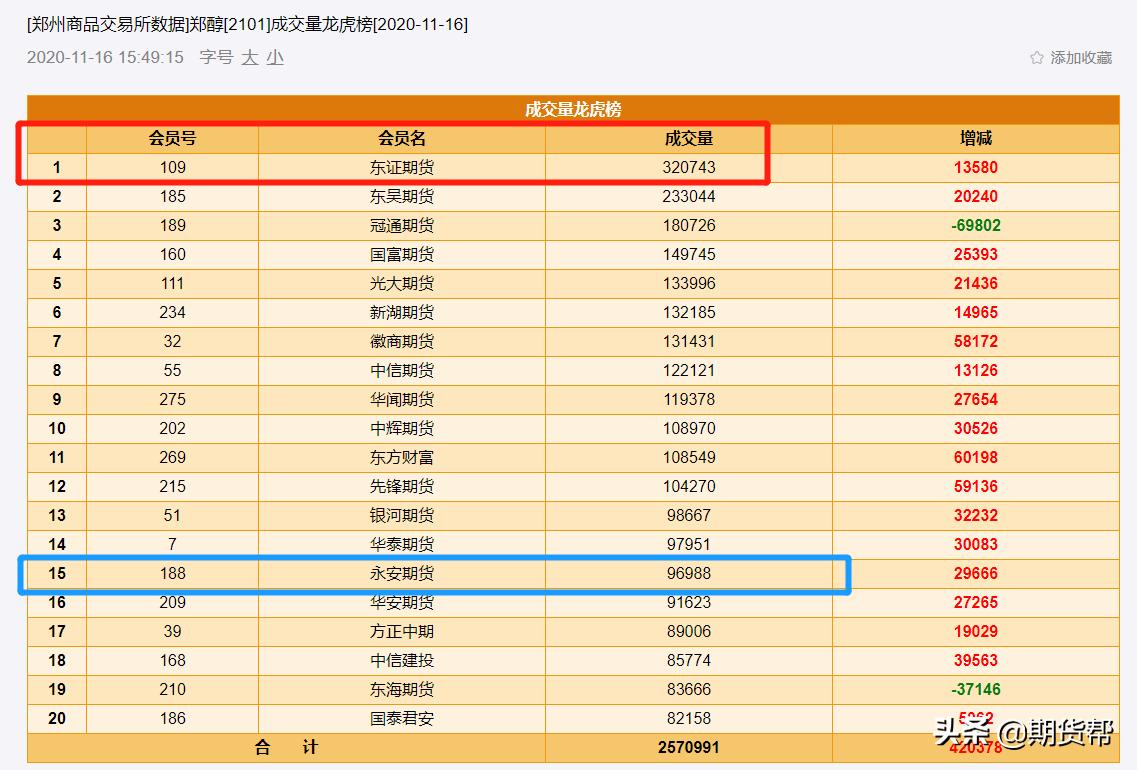

排除资金多寡的影响,我们可以从资金行为的细节窥见一二。具体的,还是以甲醇为例,我们看看交易所公布的持仓量(图二)、成交量(图三)龙虎榜。

图二

图三

一般说来,持仓多说明偏向中长线,而日内成交量多偏向短线高频交易,图二中,永安期货多空总持仓排名肯定是第一的,但是在图三对应的成交量中,持仓量排名靠后的东证期货成交量竟然是持仓量排名第一的三倍多,永安成交量排到了15位,相当的靠后,不难知道,这成交量前几名的明显是短线高频交易带来的,别的活跃品种也有相应的情况。

如果大家此时再用传统的量价动能关系来评估市场走势,恐怕是很容易被高频交易带来的“天量”数据所误导。

高频量化交易除了速度优势外更可怕的是特定交易时间内通过量(成交量)变到质(价格波动)变来影响甚至主导价格走势,做到以前人类做不到的事情!

作为一般投资者,真是太难了!不光要面对市场波动本身,还要和一群各类PHD、海归高学历高智商人群拿着高级装备的降维博弈。所以投资市场的机构化是市场发展的必然。

市场在变化,监管也在跟进。据悉,大商所已经向会员单位征求向达到一定条件的投资者收取棕榈油期货交易申报费的意见。

笔者预计各大期货交易所所有品种都会逐步跟进,再加上今年6月公布的完善持仓信息披露制度意见征求信息,监管不断深入,维护市场公平公正,这对一般投资者是好事。

与此同时,投资者也应该认识到市场的不断变化,清楚、发挥好自己的优势,审时度势,随机应变,才能在新的市场环境中生存进而发展下去。