在A股市场中,券商板块素来有着“牛市旗手”的美誉,每一轮轰轰烈烈的大牛市,基本是由券商板块的暴涨来拉开序幕的。

不过,自去年7月券商板块整体冲高之后,已经震荡回调一年有余,板块整体表现难言乐观,经历连续的调整过后,近期的券商板块频繁异动,站在当前时点,券商板块值得配置吗?本文将从多个维度对券商行情进行剖析。

一、历次券商行情复盘

复盘过去15年,券商板块一共有过6轮高光表现,每轮的涨幅都非常惊人。

1、第一轮行情:2006年1月—2007年12月

经济增长强劲、流动性充足、行业业绩向好、行业政策刺激、板块估值较低等因素共同作用,催化了本轮行情。此轮行情中,沪深300指数上涨467%,申万券商Ⅱ指数上涨1329%,与沪深300相比,本轮行情,券商板块的超额收益为862%,券商板块PB估值从2.7倍提升至7.2倍,最高达到17.7 倍,PE估值长期保持在100倍以上。在此期间,涨幅前五的券商个股分别是东北证券、国金证券、中信证券、国元证券、长江证券。

2、第二轮行情:2008年12月—2009年7月

政策层面多次降息降准、流动性充裕、板块估值较低、业绩好转预期等,是驱动本轮行情的因素。此轮行情中,申万券商Ⅱ指数上涨135%,沪深300指数上涨105%,与沪深300相比,本轮行情,券商板块的超额收益为30%,券商板块PB估值从2.3倍提升至5.2倍,PE估值从13倍提升至41倍。在此期间,涨幅前五的券商个股分别是东北证券、长江证券、西南证券、国元证券、海通证券。

3、第三轮行情:2012年12月—2013年5月

创新大会驱动新业务增长带来业绩增量预期、政策多次降息降准、流动性充裕、估值较低等因素共同催化了本轮行情。此轮行情中申万券商Ⅱ指数上涨42%,沪深300指数上涨24%,与沪深300相比,本轮行情,券商板块的超额收益为18%,券商板块PB估值从1.5倍提升至2.1倍,PE估值从18倍提升至38倍。在此期间,涨幅前五的券商个股分别是方正证券、国海证券、招商证券、海通证券、东北证券。

4、第四轮行情:2014年10月—2015年4月

央行降息降准、增量资金入场带来充足的流动性、行业利润高速增长是本轮行情的主要驱动力。此轮行情中,申万券商Ⅱ指数上涨175%,沪深300指数上涨92%,与沪深300相比,本轮行情,券商板块的超额收益为83%,券商板块PB估值从1.9倍提升至4.7倍,最高点超过5倍,PE估值从27倍提升至49倍,最高点达56倍。在此期间,涨幅前五的券商个股分别是东方财富、西部证券、光大证券、国信证券、华泰证券。

5、第五轮行情:2018年10月—2019年3月

此轮行情的驱动力主要是股票质押风险化解政策推出、板块估值较低、业绩拐点出现、宣布设立科创板带来投行业务增量预期以及多次降准带来的充足流动性。此轮行情中,申万券商Ⅱ指数上涨53%,沪深300指数上涨18%,与沪深300相比,本轮行情,券商板块的超额收益为35%,券商板块PB估值从1.1倍提升至1.8倍,PE估值从19倍提升至39倍。在此期间,涨幅前五的券商个股分别是天风证券、中信建投、华林证券、华鑫证券、太平洋证券。

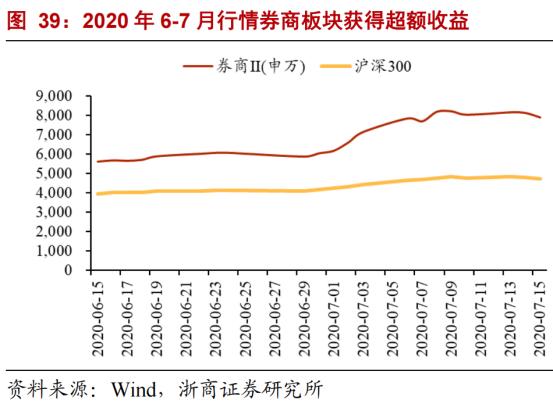

6、第六轮行情:2020年6月—2020年7月

本轮行情持续时间较短,降准、注册制实施、业绩向好、板块估值低催化了本轮行情。此轮行情中,申万券商Ⅱ指数上涨41%,沪深300指数上涨20%,与沪深300相比,本轮行情,券商板块的超额收益为21%,券商板块PB估值从1.4倍提升至2.1倍,PE估值从25倍提升至36倍。在此期间,涨幅前五的券商个股分别是光大证券、浙商证券、中泰证券、东方财富、招商证券。

牛市旗手+本身爆发力超强,使得券商板块成了很多人关注的对象。复盘历次券商行情,可谓是“年年岁岁花相似,而岁岁年年人不同”,催化券商板块行情的因素大致相同,分别是流动性充足、业绩向好、政策面积极、板块低估等,而每轮行情,涨幅靠前的个股都不一样,个股方面还需更加细致的把握。

二、券商行业现阶段的状况

立足现在,我们再从多个维度分析一下券商行业现阶段的状况。

1、经济环境

2021年3月起PMI下行,2021年8月多项经济数据回落,经济下行压力加大,2021年10月多项经济数据有所回升,但增幅并不大,目前我国仍旧面临着经济下行压力加大的局面。

2、流动性情况

央行11月19日发布了三季度货币政策执行报告,总基调是“稳字当头、以我为主”,大基调没有变。不过删除了“坚持不搞‘大水漫灌’”、“管好货币总闸门”的表述,反映出货币政策可能要边际宽松一点。

上周末领导层明确了“适时降准”的信心,按照惯例,预计这周或者这个月底,央妈就会跟进降准措施,可见市场流动性仍会保持合理充裕。

3、行业政策

2021年9月宣布设立北交所、全面注册制实施正在路上,周末银保监会发布通知明确允许保险资金参与证券出借业务,从这一系列的政策来看,券商行业政策偏向积极宽松。

4、业绩状况

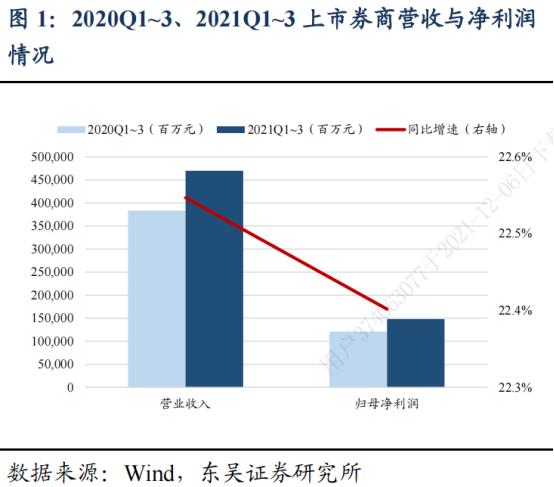

2021前三季度41家上市券商合计实现营业收入同比+23%至4698亿(排除其他业务收入,营业收入同比+14%,达3781亿元),归母净利润同比+23%至1484亿元。市场高景气带动下,经纪和资管业务(同比+19%/25%)驱动上市券商整体收入提升,前三季度上市券商业绩维持增长。

5、板块估值

截止2021年10月15日,证券公司30指数市盈率(TTM)为18.05,在上市以来的PE数据中位于6.47%的百分位;市净率(LF)为1.73,在上市以来的PB数据中位于44.28%的百分位。PE和PB位于上市以来较低水平。

站在当前时点来看,券商板块具备了流动性充足、行业政策积极、业绩向好、板块估值较低等行情启动的因素,券商板块的配置价值逐步显现。

三、券商板块后市展望

展望未来,A股市场从2018年底开启的这轮行情尚未结束,券商板块的高景气度有望持续,板块仍可关注配置机会,但“岁岁年年人不同”,个股和细分方向还需仔细辨别。

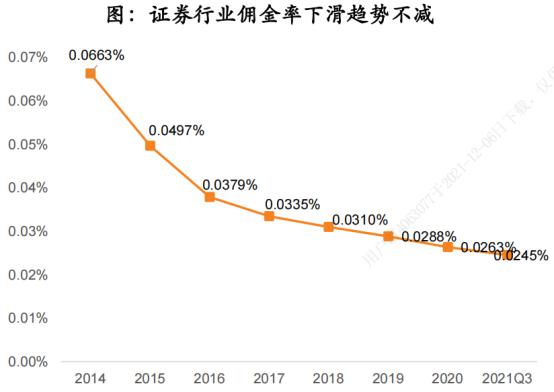

1、经纪业务竞争加剧,导致佣金率持续下滑

券商往往能作为牛市行情启动的标志,是因为股票市场成交量放大,往往会意味着券商公司的业绩将大幅增长。但是近年来,由于经纪业务竞争加剧,券商行业净佣金率持续下滑,2014年至2021年三季度,净佣金率由0.07%下降至0.025%。佣金率不断下滑,通道业务被压缩,交易量放大的作用被弱化。

2、传统投行业务分化加剧,头部券商更占优

券商行业政策面总体积极向好,但受到宏观经济、资本市场行情等因素影响,投行业务对营收的贡献仍旧不高,而且注册制推行,对投行综合服务能力要求更高,不同券商之间的差距被拉大,头部券商占据优势。

3、资管业务规模回落,关注主动管理占比

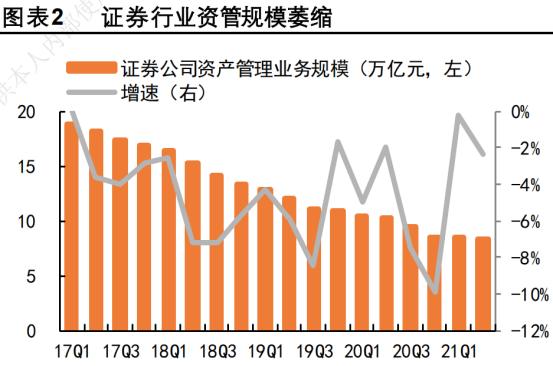

资管新规发布以来,券商资管业务持续去通道、去杠杆,导致资管总规模保持下滑态势。近年来,券商持续调整资管业务结构,想要突围,需要增加主动管理规模。

4、财富管理新浪潮已至,券商行业持续受益

在经济高速增长推动下,我国社会财富20年翻15倍,成为全球第二大财富管理市场。虽然相较海外国家,中国居民金融资产配置比例偏低、储蓄率偏高,但是近年来,房地产投资属性不断弱化、资管新规终结保本理财、股票市场行情向好等因素影响下,中国居民资产金融资产配置占比正逐步提升。随着我国居民资产配置多元化步伐加速,麦肯锡数据预测,预计至2025年,中国个人非储蓄、现金的资产配置比例将提升至54%,其中基金与股票配臵比例将达到21%,成为仅次于现金与存款的第二大金融资产配置方向。

财富管理新浪潮来临,是券商行情受益的长逻辑,有私募基金、基金投顾、券结基金业务的券商公司,将显著受益。

“岁岁年年花相似,岁岁年年人不同”,通过上文的分析,我们不难看出,券商板块后续仍会有行情,但具体到个股上还需仔细选择。从券商各项业务的发展来看,对于后市,有两类的公司更占优势,一是头部券商加杠杆动力更足,关注低估值的龙头券商;二是高收益轻资产业务有优势的公司,当前代表是大财富管理类的券商。

下图是截至12月1日,2021年券商板块个股股价表现情况,大家可以投资参考。

四、风险提示

潜在的风险,需要关注新冠疫情发展恶化、中美关系等国际环境对宏观经济带来的影响,关注监管超预期对券商业务形成冲击,关注市场改革进度不及预期等因素的影响。

最后注意:再好的逻辑,也得结合大环境、涨跌趋势等因素来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。以上观点仅供参考,据此建议风险自担,股市有风险,入市需谨慎。