导语

沙特全面上调销往亚洲、欧美等地原油价格;

原油带崩期货市场,POM日内跌超千元;

RCEP成员国范围扩大,90%货物将逐步免税。

沙特“拼了”,全面上调油价

OPEC+会议刚结束不久,沙特阿美周一便发表声明表示,7月份 运往亚洲的轻质原油每桶涨价45美分,比区域基准高出3美元 。

沙特阿美大约有六成原油销往亚洲,其中大部分都是以长期合同的方式进行签订,其每个月都会审查原油定价。

此外,沙特阿美对 销往美国和西北欧的轻质原油提价90美分/桶,而销往地中海地区的油价涨幅为60美分/桶 。

根据一份5月底的一项调查显示,市场本来预计7月份阿拉伯轻质原油价格将每桶降低约1美元。沙特此次上涨油价, 可能会促使下游工厂从其他油田寻找更便宜的替代供应 。

国际能源署署长比罗尔表示,在周日欧佩克+的决定之后,油价大幅上涨的可能性更大。今年下半年油市已经存在失衡,这个问题在欧佩克+的决定后会进一步恶化。

分析师普遍表示,沙特减产为供应趋紧铺平了道路,并为油价设定了每桶70美元的底部,但不太可能立即推动油价大幅上涨,因为库存减少需要时间。

“

WTI原油期货周一亚太盘初曾飙涨至75.06美元/桶,随后回吐涨幅。截至收盘,WTI 7月期货收涨0.57%,报72.15美元/桶,盘中最高涨3.6%。布伦特 8月期货收涨0.76%,报76.71美元/桶,盘中最高涨涨2.8%。

高盛的分析师Daan Struyven和Callum Bruce表示,“适度看涨”的欧佩克+会议部分抵消了该行对油价2023年12月将达每桶95美元预测的一些看跌风险,包括俄罗斯、伊朗和委内瑞拉的供应超出预期,以及亚洲需求弱于预期。

澳新银行表示,原油价格强劲反弹的可能性已大幅上升,因若美联储暂停加息,且宏观经济逆风缓解,预计下半年供应将大幅收紧,他们维持布伦特原油的年终目标为每桶100美元。

原油带崩市场,POM大跌近2000

6月6日,需求弱势预期战胜了供应收紧现状,原油带领一众化工品下跌,苯乙烯领跌1.57%,PTA下跌1.15%,短纤跌0.7%,PVC、LPG跌0.62%,聚丙烯跌0.6%,乙二醇跌0.42%,塑料跌0.23%,跟塑料相关的期货品种都在快速下跌!

现货市场也遭了殃,POM市场大崩盘,单日跌价超千元。国产料POM厂家集中下调出厂价格300-1500元/吨,价格逐步接近成本线边缘,业者操盘心态乏力,市场难言成交。

6月5日东莞POM市场价

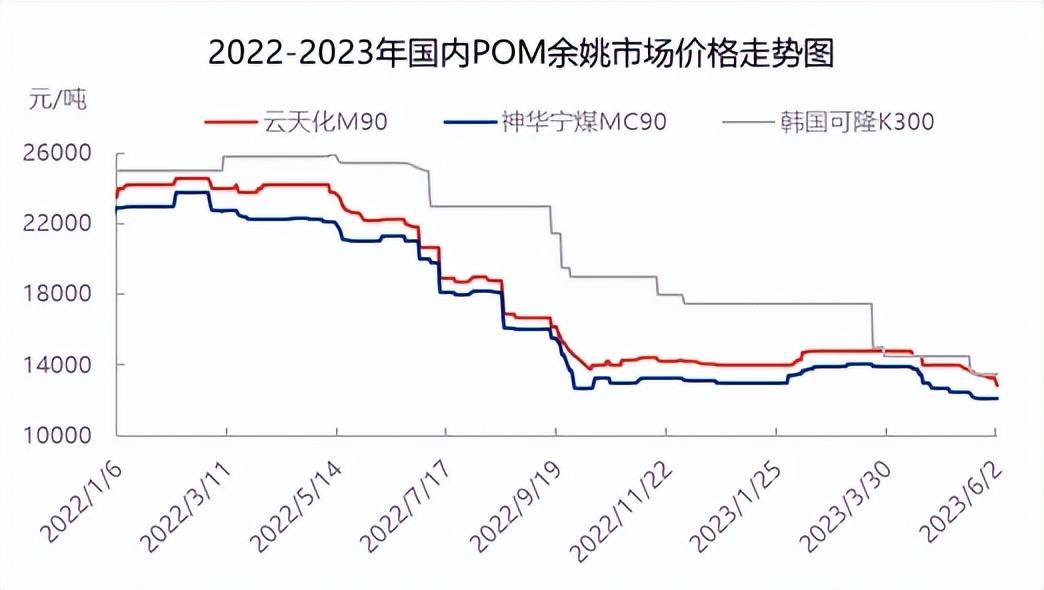

6月5日余姚POM市场价

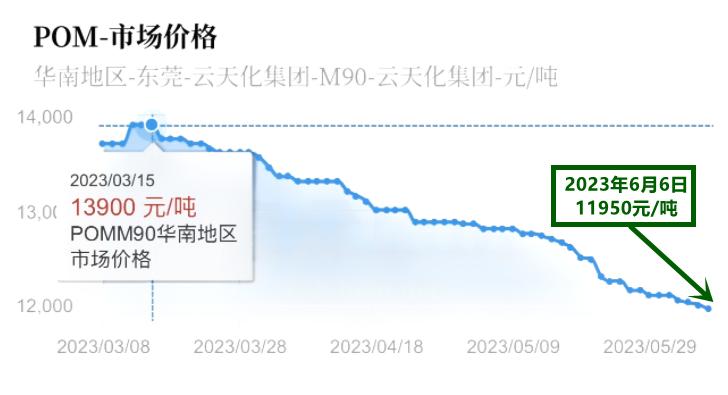

以东莞市场,POM/云天化/M90为例,看近3个月价格变化:

3月15日M90市场价为13900元/吨,随后是一路下跌的趋势,截止到6月6日,市场价已经跌至11950元/吨,下跌1950元/吨,跌幅14.03%。这还是主流牌号,价格还能维持在1万2左右,像是兖矿鲁化的M90已经跌至10500,向着1万大关靠近。

即使市场价格跌成这样,POM厂家也丝毫没有降负荷生产的想法:开封龙宇、兖矿鲁化二期POM装置均恢复满负荷生产,天野POM装置2条线运行,其余POM厂家均全线满负荷开工,目前平均开工率在94.50%左右,鉴于各地出货行情缓慢,供应面压力持续增加。

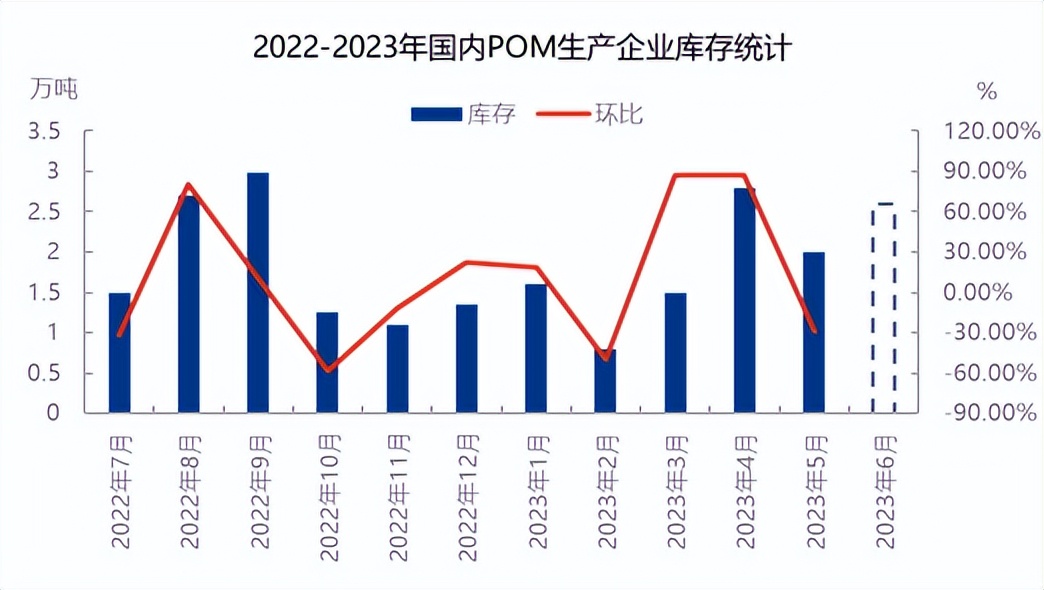

库存统计来看,据了解,截至5月底国内POM生产厂家库存总量在2万吨左右,环比减少28.57%,同比增加6.95%。由于5月POM价格跌至相对低位,且仍有部分小单刚性需求,贸易商多低位补仓,厂家库存压力显著释放。

然进入6月初,淡季行情深入发酵,需求跟进情况持续走弱,国产料出厂价格集体下调500-1500元/吨,贸易商采购心态疲软,考虑6月POM厂家暂无检修计划,预计6月份厂家库存总量将增加至2.4万吨高位,环比增加20.00%,同比增加9.09%。

POM市场价格自2023年初小幅拉涨后一路下跌,目前价格逐步向10000元/吨分界线逼近,检修利好褪去,POM厂家装置恢复满负荷开工,考虑目前价格接近成本线边缘,厂家库存将有所消化,部分库存压力转移至市场,贸易商操盘心态整体欠佳,加之终端需求跟进暂无明显改善,短线贸易商将继续增大让利空间,放量商谈。预计,短线国内POM市场将弱势走跌。

利好外贸,RCEP成员国关税逐步降为零

国务院关税税则委员会日前发布公告称,自2023年6月2日起,对原产于菲律宾的部分进口货物实施RCEP东盟成员国所适用的协定税率,后续年度税率自当年1月1日起实施。

RCEP对菲律宾正式生效后,在货物贸易领域,菲律宾在中国-东盟自贸区基础上,新增对我国汽车及零部件、部分塑料制品、纺织服装、空调洗衣机等零关税待遇,经过一定的过渡期,上述产品关税将从3%-30%逐步降为零。

RCEP也叫做区域全面经济伙伴关系协定,是2012年东盟十国发起的,外加上中国、日本、韩国、澳大利亚和新西兰5国,共15个国家。

该协定是亚太地区规模最大、最重要的自由贸易协谈判,达成后将覆盖世界近一半人口和近三分之一贸易,成为世界上涵盖人口最多、成员构成最多元、发展最具活力的自由贸易区。

协议从2022年1月1日已经开始生效,去年韩国、马来西亚和缅甸加入,今年印尼和菲律宾最后加入,从而实现全部15国加入。

其核心意义在于建立统一的贸易自协定,减轻贸易国之间的贸易壁垒,直接说就是推行更大比例的零关税。协定生效后,我国与东盟、澳大利亚、新西兰之间的立即零关税比例将超过65%。

RCEP对菲律宾生效后,全部15个成员均完成生效程序,并相互实施关税减让,协定进入全面实施新阶段。

降低关税成本,其中受影响最大的是传统高税率行业,例如食品、农业、消费品和汽车领域。

比如,广东惠州一家生产汽车线束的企业,每年都要从日本进口大量塑胶类组件和继电器,之前这两类产品的关税税率为10%,RCEP实施后将可以每年为企业节省关税70万元,15年后关税降为0。

在2022年,中国会有24.9%的产品向日本开放零关税,日本会有55.5%的产品向中国开放零关税,RCEP完全生效后,区域内货物贸零关税产品将达到90%左右。

下面我们一起来看看12种塑料原料市场的行情走势分析。

通用

塑料

No .1 PP:窄幅波动

PP |PE|ABS|PS|PVC|EVA

● 影响因素 ●

期货区间整理走势对现货指引不强,生产企业价格基本稳定,成本端变动不大。贸易商出货意愿依然较强,但下游询盘积极性不高,延续刚需采购,实盘多侧重商谈,早间成交平平。

● 后市预测 ●

预计,短期PP市场延续窄幅波动为主,以华东拉丝为例,预计主流价格在7030-7150元/吨。

No .2 PE: 部分涨跌

PP| PE |ABS|PS|PVC|EVA

● 影响因素 ●

华北大区线性部分跌10-50元/吨,低压个别涨跌20-50元/吨,高压部分涨50元/吨;华东大区线性和低压、高压部分涨跌10-50元/吨;华南大区线性和低压部分涨跌20-50元/吨,高压部分涨50-100元/吨。线性期货低开震荡走高,个别石化继续调涨出厂价格,市场涨价气氛有所转淡,贸易商报盘随行就市为主,终端需求变动有限,多随用随拿。

● 后市预测 ●

预计,今日国内聚乙烯现货市场价格变化不大,以小幅波动为主。

No .3 ABS:小幅补涨

PP|PE| ABS |PS|PVC|EVA

● 影响因素 ●

盘中能化类大宗商品走低叠加补空需求降温,主流市场交投气氛下降,但贸易商考虑到补货成本居高,实际商谈空间让利有限。

● 后市预测 ●

预计,短期ABS市场或小幅整理运行,等待更多驱动因素变化。

No .4 PS:窄幅回落

PP|PE|ABS| PS |PVC|EVA

● 影响因素 ●

原料苯乙烯偏弱下行,PS成本端导向再度转弱,持货商出货意愿为主,部分小幅下滑,成交重心下移。

● 后市预测 ●

预计,短线国内PS市场疲软震荡运行。

No .5 PVC:窄幅整理

PP|PE|ABS|PS| PVC |EVA

● 影响因素 ●

PVC期货区间震荡,一口价报盘较前日下调,基差报盘变化不大,点价货源优势暂不明显。整体下游采购积极性不高,部分暂时意向观望,挂单价格相对偏低,现货市场成交气氛整体不佳。

● 后市预测 ●

预计,短期PVC市场区间震荡为主,华东SG-5主流成交区间或在5550-5700元/吨。

No .6 EVA:震荡整理

PP|PE|ABS|PS|PVC| EVA

● 影响因素 ●

贸易商随行就市报盘出货,终端企业谨慎,部分企业刚需补仓,实盘价格一单一谈。

● 后市预测 ●

预计,短期EVA价格或盘整为主,VA18含量发泡货源或在12800-13300元/吨。

工程

塑料

No .1 PA6:窄幅震荡

PA6 |PA66|PC|PMMA|POM|PET

● 影响因素 ●

己内酰胺成本端暂无明显利好支撑,厂家供应基本保持稳定,但低价货源减少;下游聚合工厂延续刚需采购,场内各方对后市仍持谨慎观望心态。

● 后市预测 ●

预计,短期PA6市场稳中小涨,刚需交投。

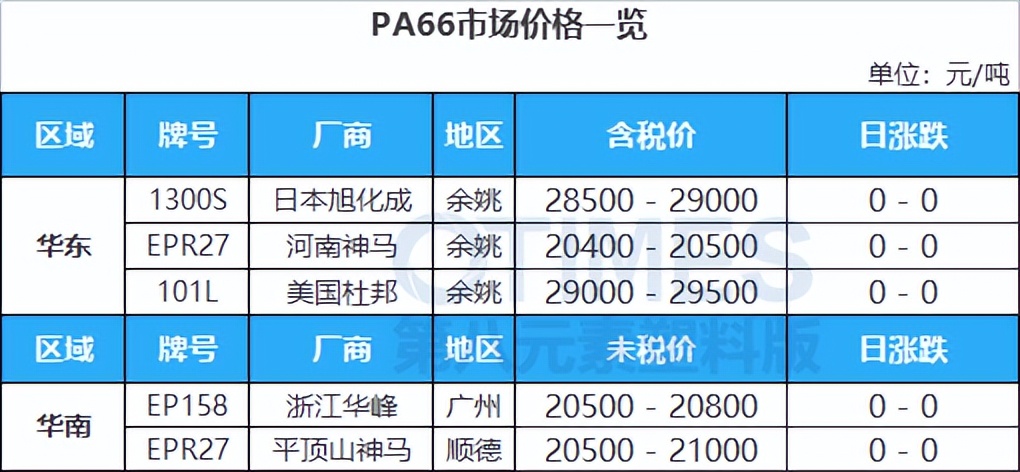

No .2 PA66:暂稳整理

PA6| PA66 |PC|PMMA|POM|PET

● 影响因素 ●

华东己二酸市场偏弱运行,成本面原油变化不大,对市场心态支撑有限,出货意向下,整体商谈略有跟低。

● 后市预测 ●

预计,短期PA66市场弱势不改。

No .3 PC:弱势运行

PA6|PA66| PC |PMMA|POM|PET

● 影响因素 ●

部分PC工厂价格继续下滑,跌幅范围在200-300元/吨,浙石化竞拍加价进行,环比华东呈现回落,幅度400元/吨。各地市场商家心态弱势观望,交投谨慎。

● 后市预测 ●

PC市场利好不足延续,短期市场继承压运行预期仍存。

No .4 PMMA:维稳运行

PA6|PA66|PC| PMMA |POM|PET

● 影响因素 ●

原料市场表现平淡,商谈重心收紧,下游采买刚需为主,实单实谈。

● 后市预测 ●

预计,短期国内PMMA粒子市场盘整运行,华东市场国产粒子参考13500-14500元/吨,华东市场进口粒子价格在13500-15300元/吨,后续将持续跟进原料及成交情况。

No .5 POM:延续跌势

PA6|PA66|PC|PMMA| POM |PET

● 影响因素 ●

供应面支撑匮乏,业者操盘心态相对乏力,主流报盘继续走跌,跌幅50-200元/吨,下游采购心态疲软,购销气氛平淡。

● 后市预测 ●

预计,短线国内POM市场将窄幅下调。

No .6 PET:窄幅下调

PA6|PA66|PC|PMMA|POM| PET

● 影响因素 ●

PTA现货价格收跌4至5662,乙二醇收跌10至3980,聚合成本6174.31元/吨。聚酯原料缺乏上涨动力,瓶片成本支撑表现一般。日内聚酯瓶片价格窄幅下调,市场商谈清淡。

● 后市预测 ●

预计,近期聚酯瓶片延续弱势震荡行情。