大家好我是老萧。

如果你常年出没于长三角,珠三角的BBA旗舰车友群、私募圈的线下交流会,各种品酒会。我相信在2021年这个开年之中,大家讨论最高频的词汇一定有这么几个: 茅台,基金,内循环货币宽松,美债利率。

再经过几次推杯换盏之后,大家从点头含笑聊到风月趣闻,再经过几次的深层次交流后,但凡涉及资产,一定有个绕不开的话题—— 海外资产避险 。

其中原因,除了不可说之外,到这个圈子的人大家对于资产配置自然免去了很多废话。一言以蔽之—— 万物皆周期,低估永不变。

在国内经济近三十年的高速增长,核心资产的超乎寻常定价,大家赚得盆满钵满。

但从公司到国家皆是有周期的,小体量资金必须追求绝对收益,可以承受高风险偏好, 而资产到达一定数量级后,避险属性的收益就明显要高于绝对收益了。

毕竟如果是八九位数的资产,一分钟的变动可能都是百万起。

按照投资界的第一原则性来看:资金体量八位数之前的目标只有一个追求——做大基数。追求α收益(绝对收益)。资金到达八位数的目标后,稳定则压倒一切。此时追求的则是β收益(相对收益)。

说起避险资产你会想到什么?——日元?黄金?*币特比**?

说到日本房产你会想到什么——失去的二十年?“夸张的租售比”?“十亿豪宅”?

#1 畸形租售比下的房产观

50万的资产能配置什么?北上广深的1个厕所、2手茅台股票、五六双限量收藏版的AJ。

但如果我告诉你,50万可以在日本东京这个全球第一大城市中,买个房子,然后能以年化5%左右的投资回报率收租,是不是显得有点匪夷所思。

毕竟如果常年在国内生活并且拥有多套房产的认识来说,动则百万首付,为了提高一星半点出租收益率,背着违章风险,消防安全的各种隔断,各种“握手楼”的景观之下,年化收益率也不足2%。这种落差,着实让人觉得,这个数据简直颠覆三观。

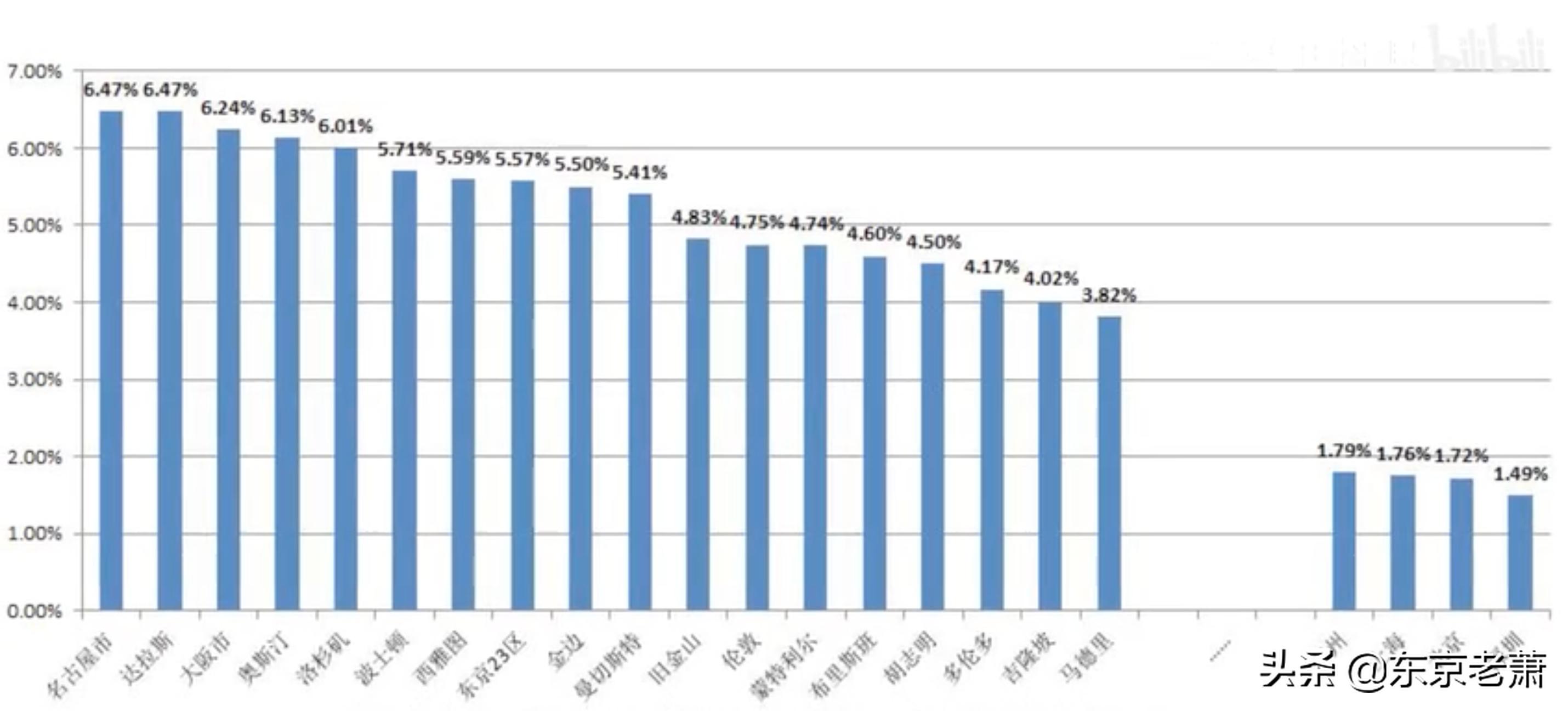

我们统计了最新的2020年全球租房收益率的排行榜TOP20。一图胜千言,第二十位的马德里租房收益率为3.82%,对比国内一线城市中最高的广州1.79%,要超出一倍还不止。

至于原因,篇幅原因就不展开了。

高速发展货币膨胀的土地时代,房产价格和土地的巨大背离是所有国家都要面对的事情,但何时回归均衡,没有人知道,但以过往经验来看,如果能幸运的迈出“中等收入陷阱”后,通常也至少需要一代人的时间来消化。

在“房住不炒”写入国内总规划之际,房产升值成了打地鼠的游戏——谁冒头谁挨打。

这时候持有房产的收益变得回归理性, 只能依靠租金实现收益 。对于稳健型或者因为“房住不炒”的原因被迫成为“稳健型”投资者来说,两种资产之间如何称量,自然有了对比。

#2 房产投资三要素:稳定+流动性+城市发展

聊到房产投资的三要素,水库大神聊得已经够多了,而在海外配置房产类大众资产的三要素也是不少人耳熟能详的东西了。接下来我们就以这三方面展开聊聊:

稳定

关于稳定性的测试,没有什么事情有比2020这场全球史诗级瘟疫对人类的伤害更合适的极限压力测试了。

在这场几乎涉及全球经济,政治,人口,健康方方面面的巨大黑天鹅面前。

东京地产受到了什么影响。

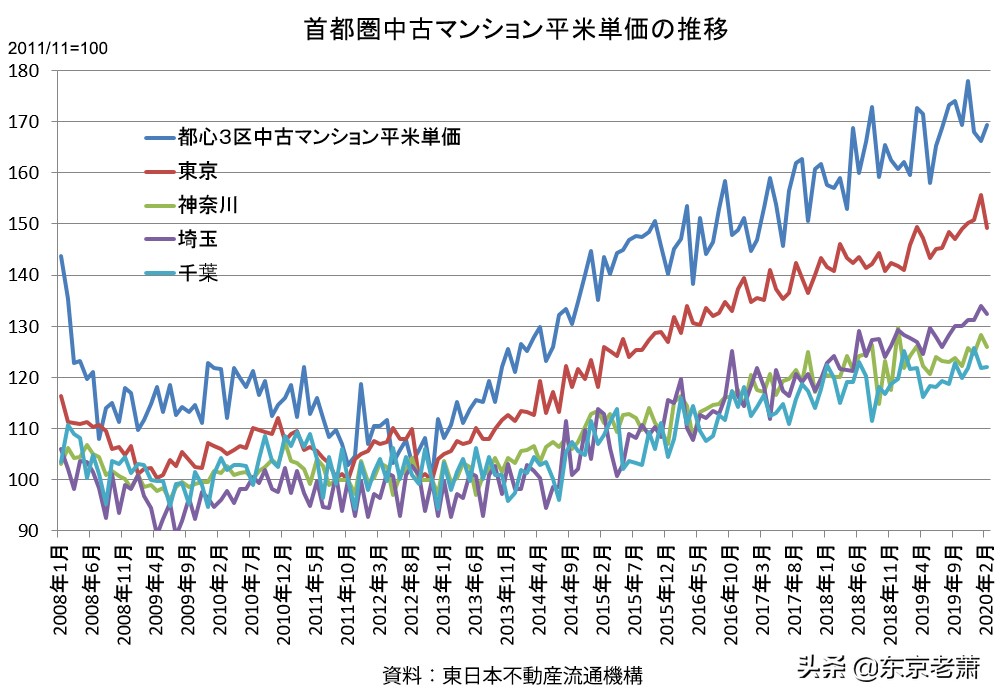

答案是:因为疫情,大家对于大众资产购入更加敏感,同时因为疫情,海外资产无法有效进入,对成交量确实产生了较大影响。根据东日本不动产流通机构的数据,2020Q2季度(东京第一波疫情爆发阶段), 首都圈二手房总成交套数为6428件,同比下跌了33.6%,而成交的单价有多大变化?仅下跌了-0.4%,等于几乎没变 。

流动性

先说结论:抛开个例谈整体都是耍流氓。

你要问整个日本的房产流动性怎样,那我只能说,也就那么回事儿。

毕竟日本虽然小,但东京、大阪、京都这种都市圈和霸王子,北海道这种日本二三线城市肯定不能一概而论。

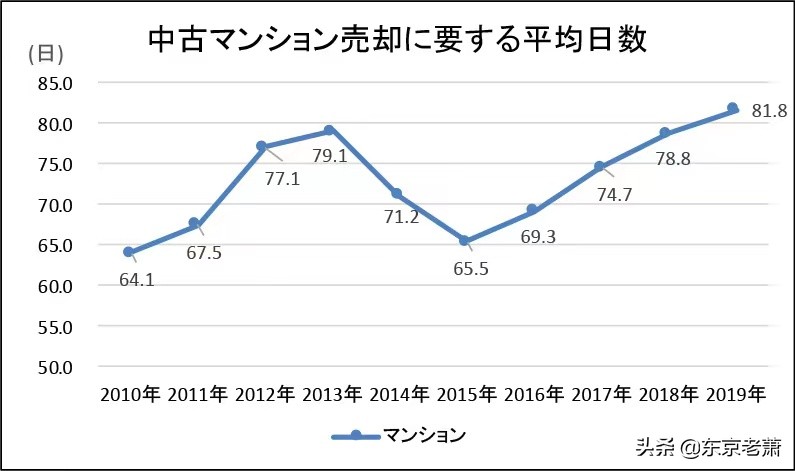

据日本借贷住宅管理协会的数据, 2020年下半年首都圈的租赁出租率达到93.5%,而且东京的房产上市到售出平均时间为1-3个月。

东京作为全球人口密度首屈一指的城市,这个时间其实不算夸张,同为疫情期间北上广深的房屋出租率在78%,2019年房产出售平均时间为9个月。

当然,直接聊出售时间其实是不太公平的。一线城市的北上广深出售时间更长,并不是缺乏虹吸效应,毕竟以国内的人口基数和四大城市目前对周边城市的绝对优势来说,虹吸效应并不差。

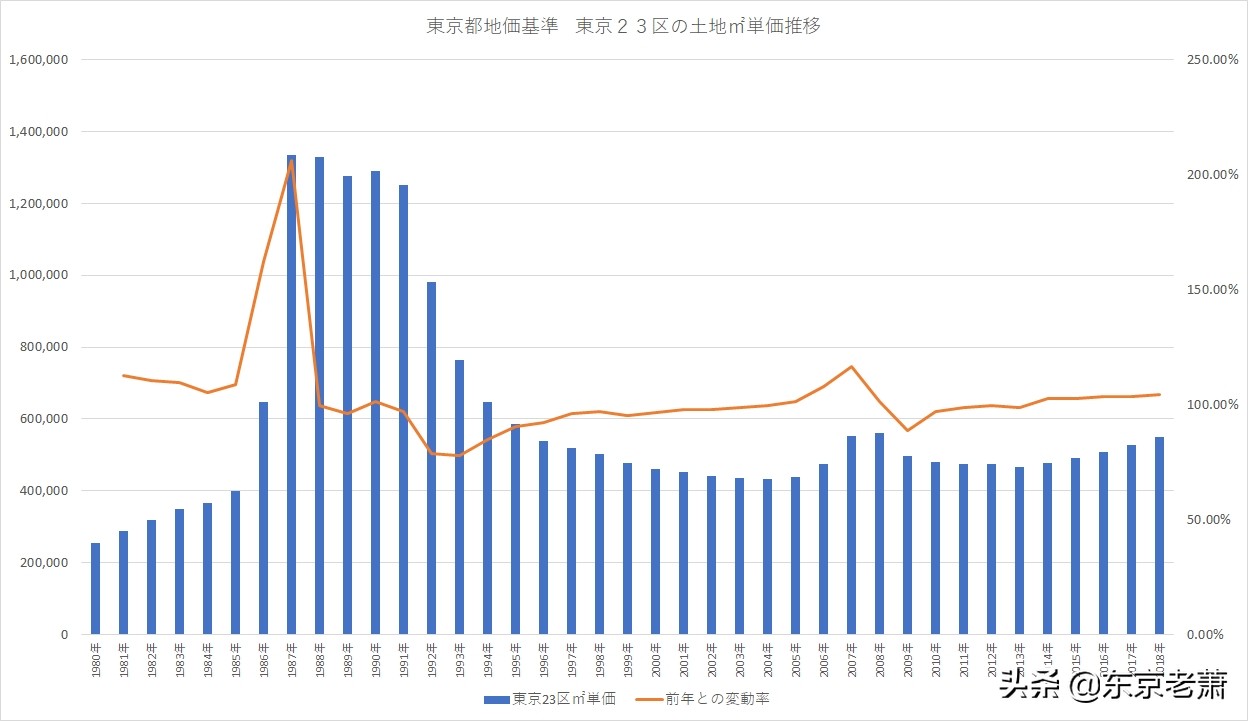

另一个原因则是价格原因。在日本房价经过了20年的充分挤泡沫后,海绵都挤成腊肉了。

目前房价大约是1991年峰值的4成。

而国内一线城市的房价则高歌猛进的二十年,无数人在前赴后继的唱空路上都被打肿了脸,以至于现在现在房住不炒写入总规划也没人敢旗帜鲜明的唱空,确实被市场打怕了。

但要说真买?除了信念外,还需要溢价极高的真金白银,想必这点也是导致平均出售时间加长的原因。至于三四五线城市的房产平均出售时间,则是达到16个月,就不多聊了。

地产与城市发展

聊这个太引战了,尽可能陈述客观数据:

1. 日元是全球公认的避险货币。而日本房产相对日元保值率更高。

2. 东京是全球城市GDP排名第一的城市,每年人口流入达到15万以上;

3. 地理距离近,上海单程机票3小时左右,非疫情状态下,每天航班多达10趟以上。

4、在全球城市指数综合排名中多年稳定前5。

好了,缺点留给评论区吧。

#3 日元资产下游且唯一大宗资产选择——日本房产

继冷战结束后,世界从未如此混沌与迷茫。

逆全球化的保护主义的兴起,史无前例的“直升机撒钱”,负利率之下的万亿级美元流动性释放。

谩骂,抗议,*行游**,脱欧。号称灯塔的美国国会山居然被大统领的拥护者给攻陷,号称民主的欧盟遍地的*行游**,谩骂“黄杉军”之下人人自危,至于国内高喊的魔幻段子则是:世界只有两种科技,酱香型和浓香型。

常年维持在20PE附近的茅台在这一波中,最高冲到了近80PE,意味着这家全球“核心科技”的公司, 如果有上帝全资买下来,在一切需求不变的前提下,需要80年才能回本。

这些年国与国之间的比较变成了“比烂”的逻辑。

日本“无耻了”几十年负利率,在”平成废物“和”失去的二十年“中,烂吗。

其实真不咋样,毕竟年增速才2%,但胜在稳定 ,在全球“唯二”人口过亿的发达国家中,还能维持稳定正增加,在如今的世道中,几乎成了老牌发达国家的遮羞布。

世界迷雾之中,当全球货币的黄金都不在提供避险功能之时,似乎只剩日元能稳定充当避风港的作用了。

对了,还有号称新世界稳定器的——虚拟币。前提是,你得是新世界的信徒,信仰*币特比**单枚终将破百万美元的话,少年,为信仰充值吧。

说回正经的,如果想持有日元资产,对于非日本国籍的外国人来说,有什么选择吗?

证券资产? 非职业投资人中,你能说出除了三菱,三井,优衣库之外还有几家公司。我猜大部分说不出十家。在资本永不眠的证券交易中,连日本研报都看不懂的外国人来说,证券资产几乎是一票否决。

公司资产? 你不会看到前两年日本奶茶店火爆准备投资个奶茶店就当是日元资产吧。说个大家猜不到的事实,日本黑帮在18年奶茶店兴起的时候大量进驻,强占市场。而在在泡沫最火热的时候却将店面纷纷高价转让,让一种怀着创业梦想的年轻人接盘。一手“高抛低吸”的操作,实实在在的给年轻人上了一课,告诉大家:你大爷还是你大爷。

至于别的公司,除非你的产品服务真的非常适合,要不然在日本这种街边随便喊一嗓子百年老店,一条街上几个店主探头的地方,坦白说,还是别折腾了。

至于日本房产,说几点大家参考下:

1.东京的地价只有上世纪最高时的三分之一,同等地段的价格只有一线城市的一半;二手房价以每年3%-6%的涨幅增长;

2.租赁市场需求强劲,空置时间短;

3.买房时本人可以不到当地,直接在国内办完所有购房手续;

4.房屋的打理全权交给专业管理公司,自己少操心。

这算是我关于日本房产的开篇框架化的想法,鉴于个人时间有限,只能先很浅显很浅显地和大家聊聊日本房产这个话题。

最后总结一下:以上说了日本房产种种得好,是建立在你需要日元资产的基础上的。

我个人是站在日本不动产具有避险价值这一边的,也就是说如果你的资金体量够,想求稳,日本的房产是个优质选项。

但我并不认同尚处于中产阶段的朋友依靠投资日本房产来获取收益,因为实际操作门槛对于外国人还是很高,因为和你竞争的是成群的精打细算的日本人投资客,他们拿着银行的钱掌握一手信息且不停的各种钻研,还站在自己家门口和你竞争。

我以前很喜欢买房子,这些年我和日本人的投资客争抢了很多物件,没吃过大亏但也没赚到多少,所以2020年我出售了持有的部分非核心区域的房子,只留了几套自住和绝对中心位置的两套,将资金放到了日本和美国股市,毕竟我个人还在追求绝对收益,避险并不是现阶段的首要目标。

当然,除非你有日本的永驻或护照以及持续纳税,这样可以拿到年息在百分之零点几的35年*款贷**,这种情况不分收入我建议你买,赚多少不知道但东京核心地段不会让你吃亏,另外,反正不是自己的钱。

后续如果大家感兴趣,我还是会多做几期关于如何选择日本不动产的实操攻略,以及我个人的投资心得体会。