#5月财经新势力#

应朋友们的要求,今天继续分析一下中药板块,看看有没有更好的投资机会。

我从以下分析,以业绩为基础,评估统计中药股票比较敏感的的财务指标,分别从股价、总市值、市盈率、市净率、净资产收益率(ROE)、资产负债率、分红率、控股股东等统计分析,并作出对比分析,从而得出结论。

前几天于2023.05.16我们分析了一部分中药公司,这次分析只统计分析其他的中药公司,统计表保留了上次分析合格的公司。

★判断标准

●首先看控股股东:属于国营的保留;属于个人的,排除。

原因如下:国营控股,抗风险能力强、财务报表造假的可能性小、长期持有遭减持的可能性小。虽然有可能大股东是个人的,非常优秀,有可能误杀。不过优秀公司太多了,误杀几个,关系不大。我们要的是确定性,不是可能性。

●看市盈率:市盈率高于35以上的,直接排除。

原因如下:市盈率过高,说明要么股价炒作处于高位、要么业绩差。

●看净资产收益率(ROE)%:ROE低于13%的,排除。

原因如下:ROE低于13%的,说明公司成长性差,赚钱能力差。属于老马,没有前途。

●看负债率:负债率大于50%的,排除掉。

因为负债率高,说明外欠债太多,公司缺钱,没有抗风险能力。排除掉。

●最后看分红率:分红率低于2%的,排除掉。

原因如下:长期持股情况下,分红率低,跑不赢银行存款率。分红率低,也说明了股价偏高,不宜买入。

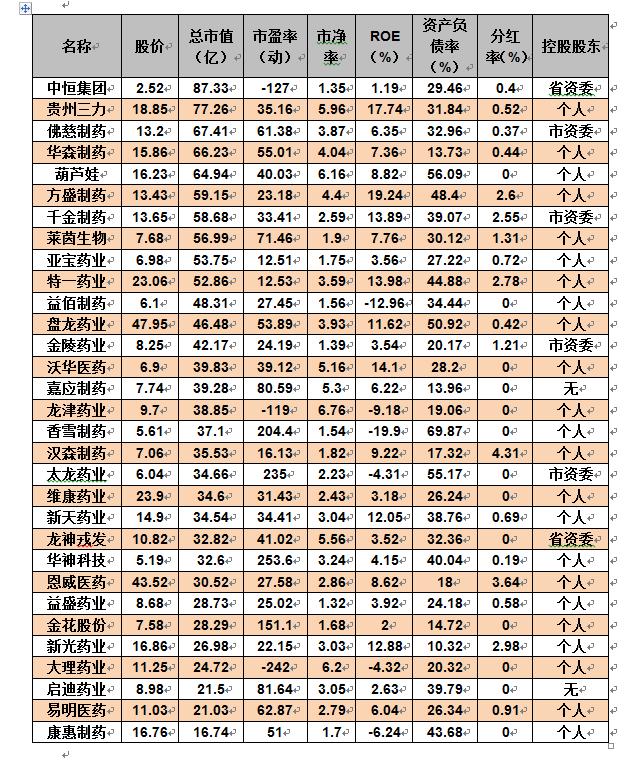

■分析总结以今天2023.05.22收盘价为依据:

统计图片1

统计图片2

■根据以上表格1、表格2统计数据,首先我们采用排除法:

●根据控股股东是不是国资委或者地方国资委,我们排除了ST康美、济川药业、步长制药、天士力、康缘药业、珍宝岛、葵花药业、*藏西**药业、贵州百灵、健民集团、桂林三金、九芝堂、羚锐制药、仁和药业、信邦制药、佐力药业、寿仙谷、贵州三力、华森制药、葫芦娃、方盛制药、莱茵生物、亚宝药业、特一药业、益佰制药、盘龙药业、沃华医药、嘉应制药、龙津药业、香雪制药、汉森制药、维康药业、新天药业、华神科技、恩威医药、益盛药业、金花股份、新光药业、大理药业、启迪药业、易明医药、康惠制药。

●根据市盈率不能够高于35,我们排除了 中恒集团 、 佛慈制药 、 太龙药业 、 龙神戎发 。

●根据平均ROE(%)不能够低于13%,我们排除了红日药业、昆药集团、康恩贝、金陵药业。

●根据负债率不能大于50%的公司,剩余公司都符合要求。

●根据分红率不能够低于2%,剩余公司都符合要求。

★那么,根据排除法,只剩下来:达仁堂、千金制药。

根据上次分析合格的公司有片仔癀、江中药业。那么中药公司符合要求的就以上4个公司。

根据估值分析本身就是大浪淘沙。以上4个公司有时间再进一步严苛的详细分别分析。

■宁可买入高估值的优秀公司股票,不买平庸的公司或者垃圾公司的低估值的股票。随着时间的推移,优秀公司成长性会慢慢消化高估值。

■另外,通过简单地统计分析,可以看到,中药板块好多公司要么业绩不行、要么股价炒作炒高了,现在基本上不具备投资价值了。

★最后个人声明:统计数据是公司年报公开后获取的,结果仅供参考。不作为买卖依据。个人买卖,风险自担。