各位好,又要到周末了。本周下半周的走势,局长感觉是在消化上半周的获利盘。背后说法有太多:龙头股三季报预期分化,进而出现太多闪崩走法;拜登的选情出现波折,影响了新能源产业链的进一步向好预期;苹果最新版iPhone 12反响平平,拖累了苹果产业链的上涨预期。感觉平时没事儿,一个大涨下来所有事儿都冒了出来。

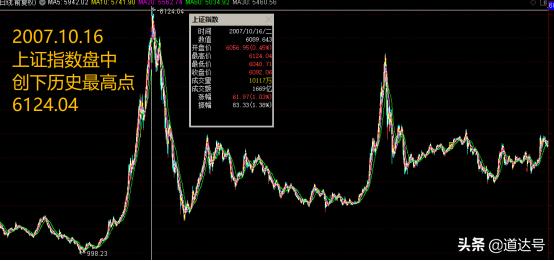

十三年前的今天,相信只有老股民才会知道,那是个注定载入A股史册的日子。

当然,那时候局长还在餐饮行业打拼,放在股市的钱也很少。一晃13年了,岁月如歌……

三季报龙头股机构点评汇总

每年三季报期间,闪崩股票会很多。但最近这种现象在白马股身上频繁发生,到底是业绩出现分歧,还是行业逻辑变了?今天局长就把最近从机构那里反馈的部分白马股三季报点评,跟各位老铁汇报下,让我们对这些存在明显长期价值的公司,保持基本的关注频率。

以下信息来源于机构交流会议或券商观点,仅供参考,不作为投资建议,据此入市,风险自担。

1、中国中免——免税龙头(消费白名单)

三季报预告实现营收351.4亿元,同比下降2.81%,归母扣非净利29.9亿元,同比下降12.4%。第三季度利润增长142%,总体业绩符合预期。双节期间日均销售额1.3亿元,环比9月的日均销售增速为28.7%,而2019年国庆假期较平日提升69%,今年假期数据低于预期(预期提升100%),叠加阿里和Dufry合作的消息,导致了股价短期偏弱的局面。公司未来看点其实非常多,比如LV等爆款的入驻等,都会给公司带来成长性,免税依然是优质赛道的首选之一。

2、牧原股份——畜牧业龙头(农业白名单)

第三季度单季盈利超过百亿,今年的平均猪价达到31.7元,对比12元左右的头均成本,今年对牧原股份来说仍然是暴利年份。公司前三季度出栏量1188万头,同比增长49.79%,截至9月底公司能繁母猪存栏为221.6万头,按照行业平均养殖水平计算,预计公司明年出栏量超过3000万头。

猪肉板块股价从8月份开始步入下行通道,源于市场一致性的预计猪肉价格将持续下滑。由于能繁母猪的数量优势,牧原股份的出栏量在未来几年仍然会领先于市场,但问题是猪肉价格对养猪企业业绩影响很大(周期性),目前猪价进入下行通道,如果按照市场主流预测,明年猪价回落到25元,即使公司的出栏量超过3000万头,业绩也仅仅是和今年持平,后年猪价如果回落到15元的正常水平,只要公司出栏量低于5400万头,业绩也会出现下滑。

根据模型测算,牧原股份的历史最低市销率在4附近,假设猪肉价格跌回12-15元附近,而牧原未来生猪市场占有率达到10%,算出来的市值就可以看成是公司的安全边际,即2800亿附近,但这是5年估值。

3、宝信软件——大数据龙头(大数据白名单)

公司预计2020年前三季度实现归母净利润约为9.18亿元-9.88亿元,同比增长50.99%-62.50%。相较于零售型IDC厂商,公司凭借股东背景给予的土地和资金优势,长期坚持大客户批发模式,主要客户为阿里、腾讯等,合同订单稳定性和持续性明显更优。

宝之云IDC五期项目、宝之云梅山基地项目进行立项,加快布局上海都市圈IDC布局,业绩增长动能仍然强劲。宝信软件的大逻辑很简单,云计算IaaS方面,技术和份额都是阿里云领先,所以跟着阿里的吃肉。数据港绑定阿里,可能会影响毛利率,而阿里、腾讯需要买宝信的服务,宝信又可借助这张名片,强化自己在行业的地位,云计算粘性很高,不会频繁更换,所以确定性很高。

4、分众传媒——传媒龙头(传媒白名单)

公司三季报预计实现归母净利润19.74亿元-22.23亿元,同比增长45.07%-63.44%,第三季度实现归母净利润11.50亿元-14.00亿元,同比增长97.45%-140.37%,业绩明显超预期。

数据显示自4月起梯媒行业复苏明显,消费类、教育类品牌广告成功案例的示范效应,带动广告主加大梯媒广告投放力度。根据9月底公布的8月份广告市场刊例收入数据,梯媒继续在所有渠道媒体中保持同比高增长,电梯LCD、电梯海报的同比增速分别为33.2%和59.4%,环比增速分别为1.7%和11.0%。

当前广告预算向头部充分集中,且消费类广告主盈利好、预算足、回款变好,带动公司业绩快速回升。公司的业务特性也决定了其业绩在经营杠杆下存在高弹性,经济下行时加速下降,经济复苏时加速上涨,随着经济的逐步回暖,公司业绩有望持续恢复。助攻在于竞争对手的衰弱,一定程度上减轻了租金成本。广告行业惯性很大,一旦出现数据超预期,说明行业大概率迎来有持续力的回暖,市场对于公司四季度业绩亦抱有相对一致的高预期。

5、北新建材——建筑材料龙头(建筑白名单)

继中期业绩上修后,3季度再一次上修业绩区间,公司业绩持续2个季度超预期!公司披露业绩预告,前三季度的业绩区间由15.85亿元-16.87亿元上修至19.5亿元-20.5亿元,第三季单季业绩区间上修至10.47亿元-11.47亿元。要知道,去年北新建材第三季度单季利润是7个亿左右。

业绩超预期有几方面原因:

a.主业(石膏板和龙骨)从疫情影响中逐步复苏;

b.主业(石膏板和龙骨)高端石膏板盈利稳定性强和龙骨持续快速增长;

c.防水业务表现较好,预计归母(考虑70%并表)净利约1亿出头,已稳坐防水行业第三把交椅。超预期原因是公司内生增速在提升,随着新产品持续放量,公司内生增速会越来越好。

下周重点关注

下周重点跟踪券商板块的三季报预告。目前有8家券商披露了三季报预告,其中7家预增,下周大盘的上攻动力,很可能就源自龙头券商的三季报预告,重点看东财和中信证券,而且从目前股价的形态来看,大资金们似乎也在等待三季报的数据。

好了,周末我们《行业白名单》继续……祝各位下周账户红红!

(文章内容仅供参考,不作为投资依据,据此入市,风险自担。)