芯动联科688582--MEMS惯性传感器(fabless)(不建议申购,不关注)

明阳电气301291--输配电设备(箱式变电站、开关、变压器)(不建议申购,不关注)

金杨股份301210--电池精密结构件(圆柱电池外壳)(不建议申购,不关注)

仁信新材301395--聚苯乙烯(不建议申购,不关注)

市场阳了两天,新股发行抓住时间窗口,大幅巨额超募卷土重来。金融口的官员提出“股债贷保”,把“股”放在第一位,用股权置换债权,提高直接融资比例,宏观上降低企业部门负债率,很正确。实操中,二级市场就变成了免费的“血站”,形成了利益链条,市场的价值发现功能失效,资金匹配混乱。一个三年年均营收不到2亿的公司,超募20亿现金,最好的情况是躺在账上吃利息:并购扩张不可能,同行业好一点的公司,看到估值可以这么高,怎么舍得把自己下金蛋的鸡卖掉,在地方政府看来是唐僧肉,在上游供应商和下游客户看来是现金流来源,实控人和管理团队的道德风险飙升。最后,最好的结果是躺在账上,资金沉淀在目前负通胀的环境下,徒增堵点。

北向两天爆买200亿、新股一*怒天**抽80亿、皆大欢喜!

一、 芯动联科688582--MEMS惯性传感器(fabless)(不建议申购,不关注)

1.募资及估值分析

发行股数11493.3333万股,发行后总股本45973.3333万股,发行价26.74元,募集资金30.73亿元,超募20.73亿元(“涨幅”207%);对应发行后总市值122.93亿。

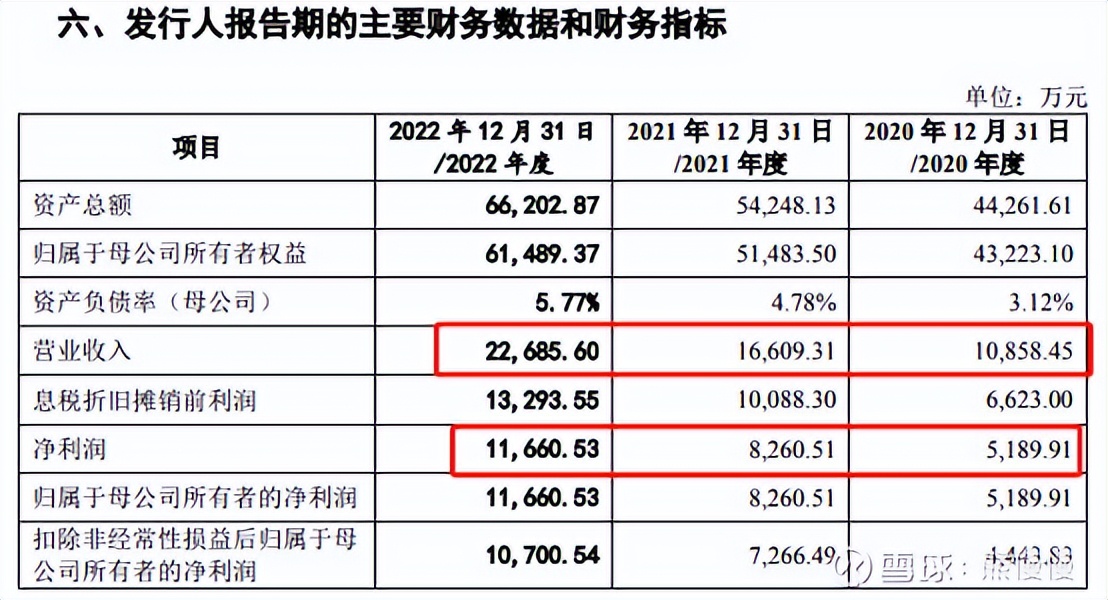

21年净利8261万,PE149;22年净利1.166亿,PE105;23Q1净利-582万,动态PE~;

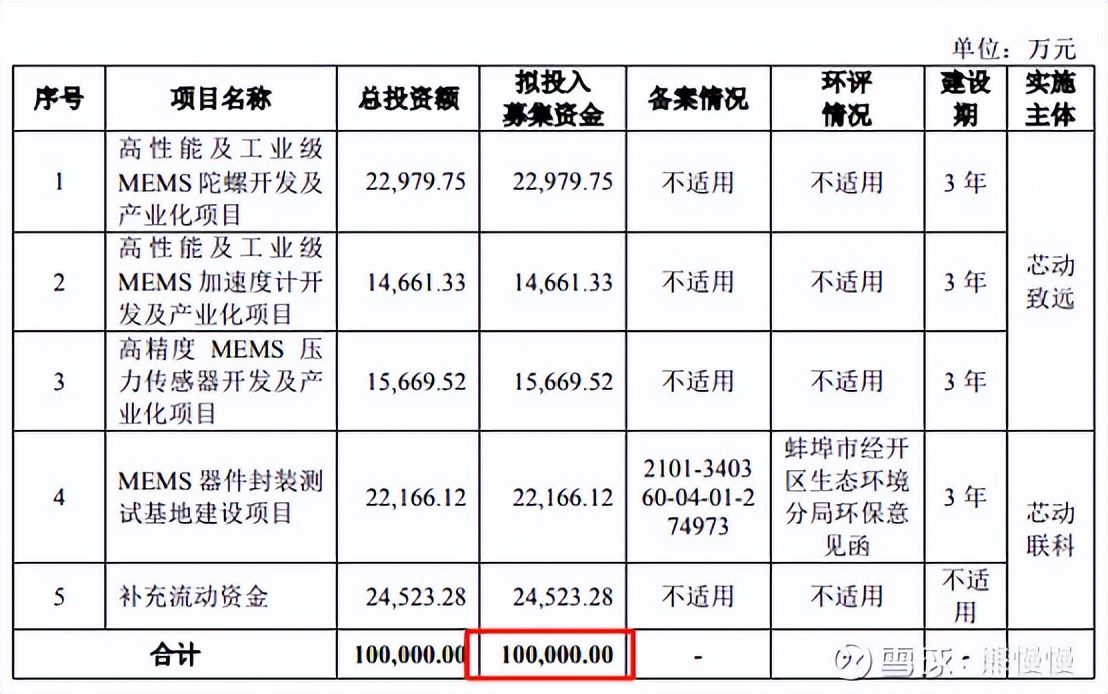

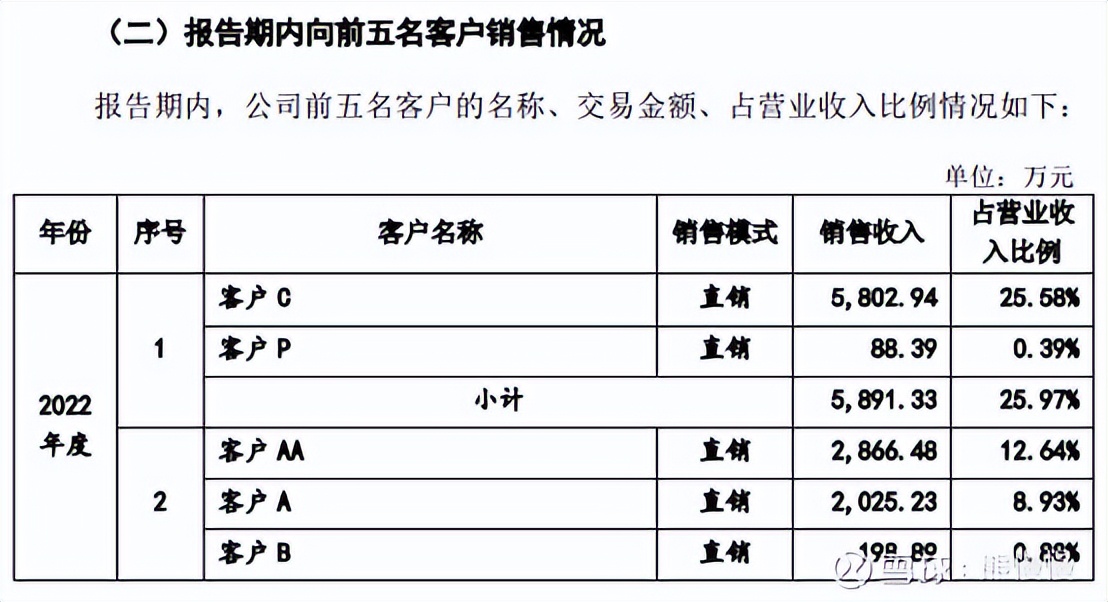

22年营收2.2亿、净利1.1亿、应收账款1.8亿(央企、科研院所);报告期内,直销占比从50%上升到88%,关联采购占43%、关联销售占22%,前五大客户营收占比7成以上;目前公司产品没有面向市场化程度高的领域--汽车、消费电子等,主要是卫星、军工等;募投项目前四项圈地占了一半资金,项目4封测基地当封装量达到64万时才具有规模效应--公司22年销量8万(封测也可以做些外包项目,国内封测产能不缺)。

巨额超募,估值无算,不建议申购,不关注。

(1)上市前估值

嘉兴鑫汇看好发行人和其所处行业的发展,结合发行人前一轮融资价格以及业绩情况和所处行业情况,经双方协商一致定价,2021 年 12 月 23 日,黄薇与嘉兴鑫汇签订了《股权转让协议》,约定黄薇将其持有的公司 320 万股股份,以每股 对应人民币 14.50 元的价格 转让给嘉兴鑫汇。

2021年12月,股转对应公司估值50亿

2. 主营业务经营情况

公司主营业务为 高性能硅基MEMS惯性传感器 的 研发、测试与销售 。目前,公司已形成自主知识产权的高性能MEMS惯性传感器产品体系并批量生产及应用,在 MEMS 惯性传感器芯片设计、MEMS工艺方案开发、封装与测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。

公司主要产品为高性能 MEMS 惯性传感器,包括 MEM陀螺仪和MEMS加速度计 ,均包含一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片。陀螺仪和加速度计通过惯性技术实现物体运动姿态和运动轨迹的感知,是惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基MEMS惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的重要发展方向。

公司长期致力于自主研发高性能 MEMS 惯性传感器,经过多年的探索和发展,公司高性能 MEMS 惯性传感器的核心性能指标达到国际先进水平,复杂环境下适应性强。目前,公司产品已实现批量化应用并在应用的过程中不断升级和迭代。其中,高性能MEMS陀螺仪具有小型化、高集成、低成本的优势,有力推动了 MEMS 陀螺仪在高性能惯性领域的广泛应用。

公司产品主要应用于惯性系统,惯性系统是一种不依赖于外部信息、也不向外部辐射能量的自主式导航、定位和测量系统,在国家工业建设等诸多领域均能发挥重要作用。公司高性能 MEMS 惯性传感器经过下游模组和系统厂商的开发与集成,成为适用于不同领域的惯性系统,并最终形成适用特定场景的终端产品,为用户实现 导航定位、姿态感知、状态监测、平台稳定等 多项应用功能。

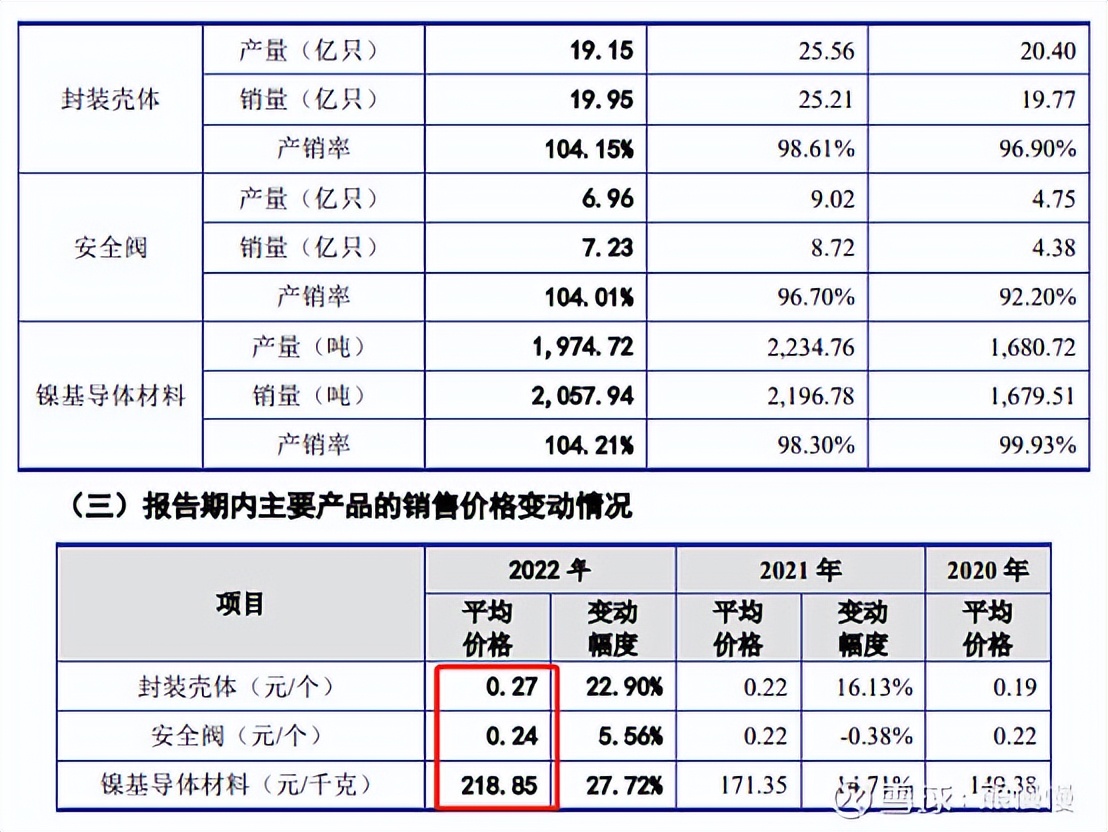

报告期内,公司 惯性传感器 产量分别为31,929只、51,819只和78,052只, 销量分别为30,447只、53,873只和80,728只 ,产销量逐年上升;公司采用阶梯定价策略,随着客户采购数量的逐年增加,给予客户价格的优惠加大,主要产品的销售价格整体下降,公司主营业务发展态势良好。

3.行业内主要企业情况

①国际主要企业

A. Honeywell Honeywell 由联合讯号公司及霍尼韦尔公司合并而成,是在多元化技术和制 造业方面占世界领导地位的跨国公司。该公司主要产品被广泛应用于农业、自主式水下航行器、通信、工业设备、船舶及潜航器、石油和天然气、机器人、地图测绘、稳定平台、交通运输、无人机、地面无人车辆等领域。目前 Honeywell 在 MEMS 陀螺仪的研制开发领域是世界最高水平的公司之一,其高性能硅基 MEMS 惯性传感器销售额位居世界前列。

B. ADI ADI 是全球领先的高性能模拟技术公司,致力于为客户解决复杂的工程难题。ADI 将 MEMS 技术应用于传感器和执行器产品中,其 MEMS 产品组合包括用于感测线加速度的加速度计、用于感测旋转的陀螺仪、用于感测多个自由度(沿多个轴组合多种感测类型)的惯性测量单元,以及适用于无线电和仪器系统的宽带开关,其高性能硅基 MEMS 惯性传感器出货量位居世界前列。

C. Sensonor Sensonor 是 MEMS 技术的全球领导者,在开发和制造高性能传感器方面拥有 30 多年的经验。该公司设计和制造高精度战术级陀螺仪传感器、MEMS 陀螺仪模块和惯性测量单元,为工业和商业市场等领域客户提供服务。

D. Silicon Sensing Silicon Sensing 是一家陀螺仪和惯性系统工程开发公司。该公司的产品包括 MEMS 陀螺仪传感器、加速度计、惯性传感器模块等,广泛应用于航空、测绘、钻井、精准农业、导航辅助、自动驾驶等多个领域。

E. Colibrys Colibrys 是基于 MEMS 技术加速度传感器的全球领先的供应商之一,一直在开发和生产用于航空和安全关键应用的MEMS加速度计,具有完备的MEMS产品设计、研究开发、芯片生产、封装和混合机电元件测试技术。

②境内主要企业

河北美泰电子科技有限公司 专门致力于 MEMS(微电子机械系统)器件与系统的研发、生产和销售,是国内知名 MEMS 核心芯片、器件和系统产品供应商。优势产品包括 MEMS 惯性器件与系统、MEMS 传感器、汽车传感器、压力传感器、射频 MEMS 器件等,产品广泛应用于航空航天、高铁、汽车、自动驾驶、通信、地震监测、物联网、智慧城市、智能家电等领域。

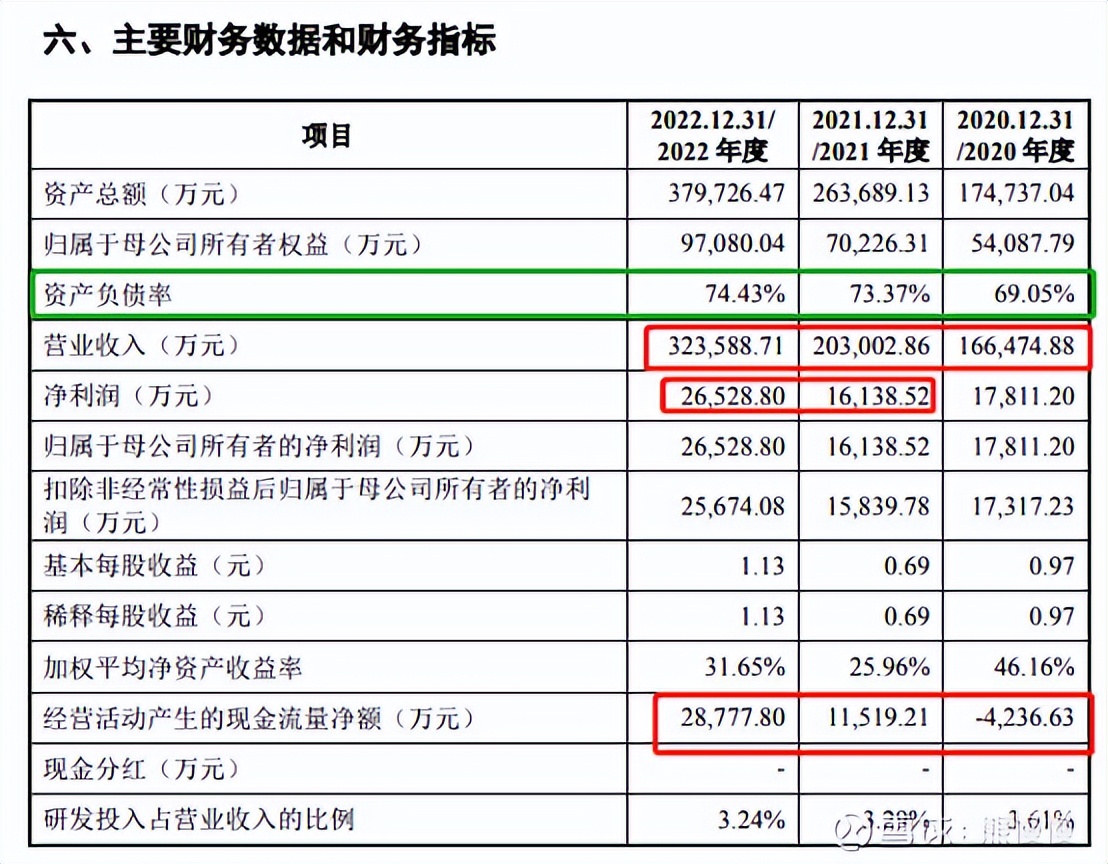

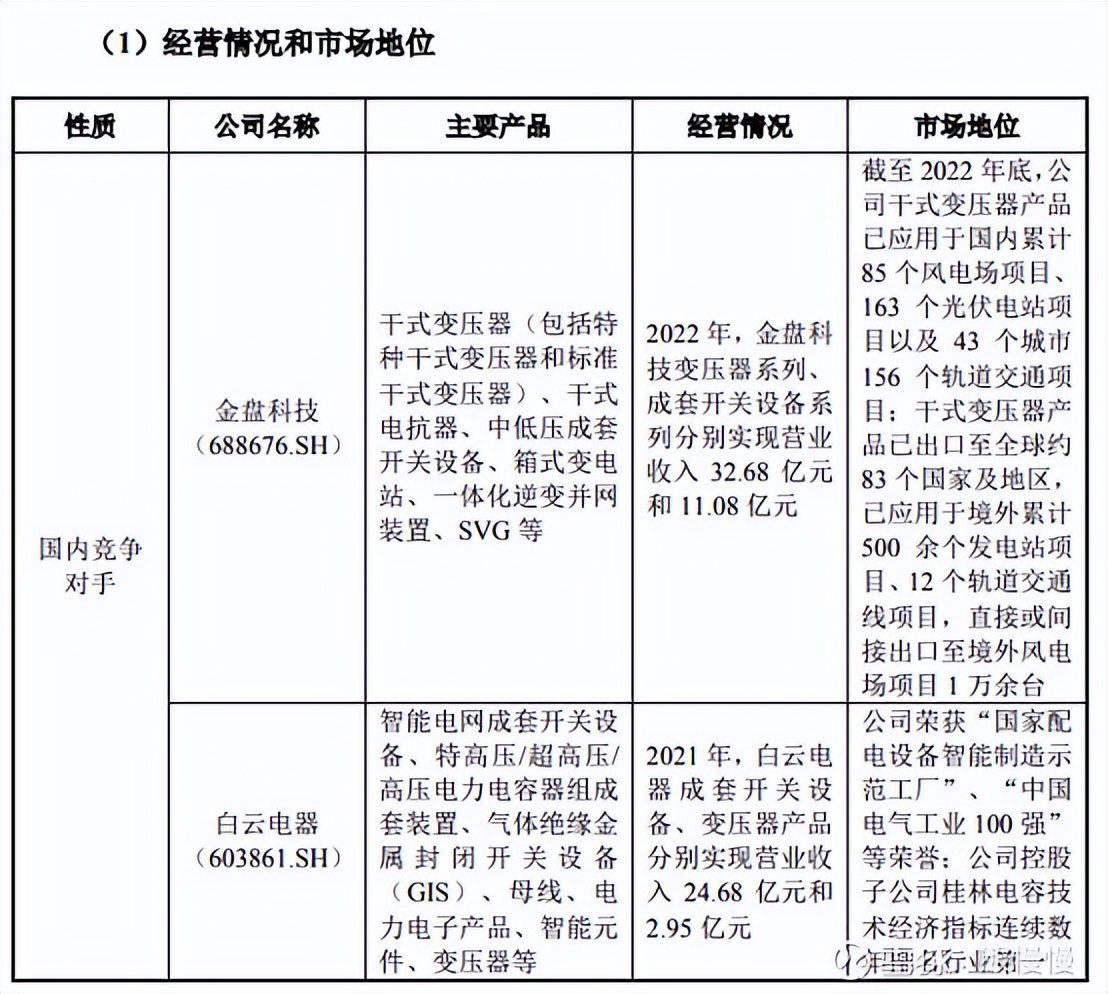

二、 明阳电气301291--输配电设备(箱式变电站、开关、变压器)(不建议申购,不关注)

1.募资及估值分析

发行股数7805万股,发行后总股本31220万股,发行价38.13元,募集资金29.76亿元,超募17.89亿元(“涨幅”151%);对应发行后总市值119.04亿。

21年净利1.614亿,PE74;22年净利2.653亿,PE45;23Q1净利4437万,动态PE67;

同行业PE上限不到40,公司超募之后动态PE达到67;74%的负债率,计划募集资金一半用于偿还*款贷**和补充流动性,超募之后账户上多躺18亿现金;这几年无论是新能源(风光储,内地大量风车慢转、光伏闲置),还是特高压都是高速增长,未来增速下滑或波动是必然的,公司准备好用股东的钱面对冲击了;毛利率20%,六分之一~五分之一的营收来自同一实控人名下的明阳智能,应收账款占到当期收入的一半。

不建议申购,不关注,合理市值60亿。

金盘科技PE36、市值127亿,白云电器PE31、市值44亿,特变电工PE5、市值873亿

(1)上市前估值

2020 年 8 月 18 日,明阳电气及 8 位股东与中广源商、前海投资、中原前海、零壹投资、雅盈创投、幸三生、智强盛赢签署了《增资协议》。

2020年8月,增资后公司估值13.38亿

(2)募投项目

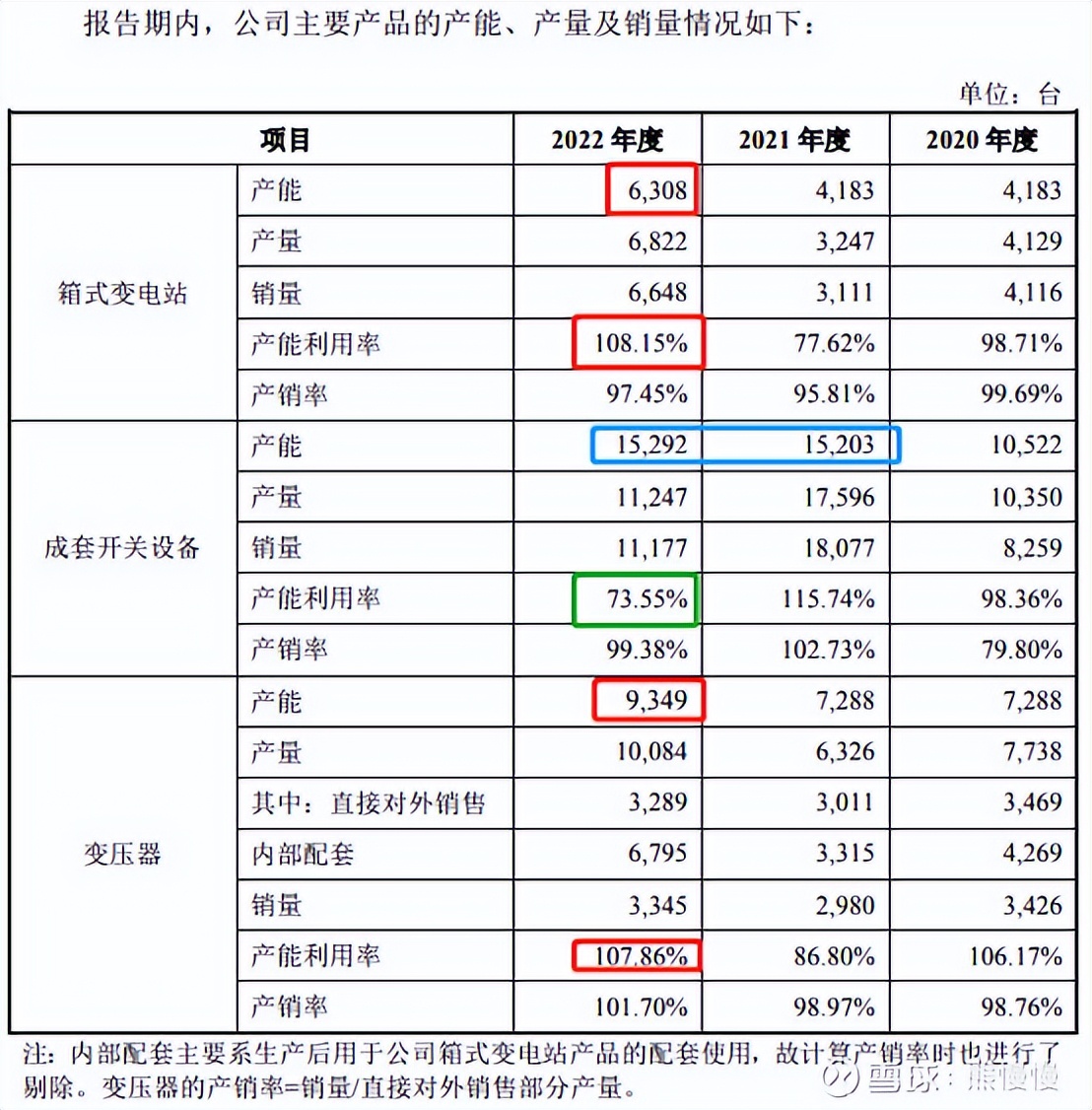

项目1 计划引入自动化生产设备,建设大容量变压器及箱式变电站生产线,达产 产能 2,450 台(现有产能6300台)。 项目计划建设周期 24 个月。

项目2 计划建设智能环保中压开关设备的数字化工厂,达产 产能 2 万套(现有产能1.5万套,22年产能利用率73%) 。项目计划建设周期 24 个月。

2. 主营业务经营情况

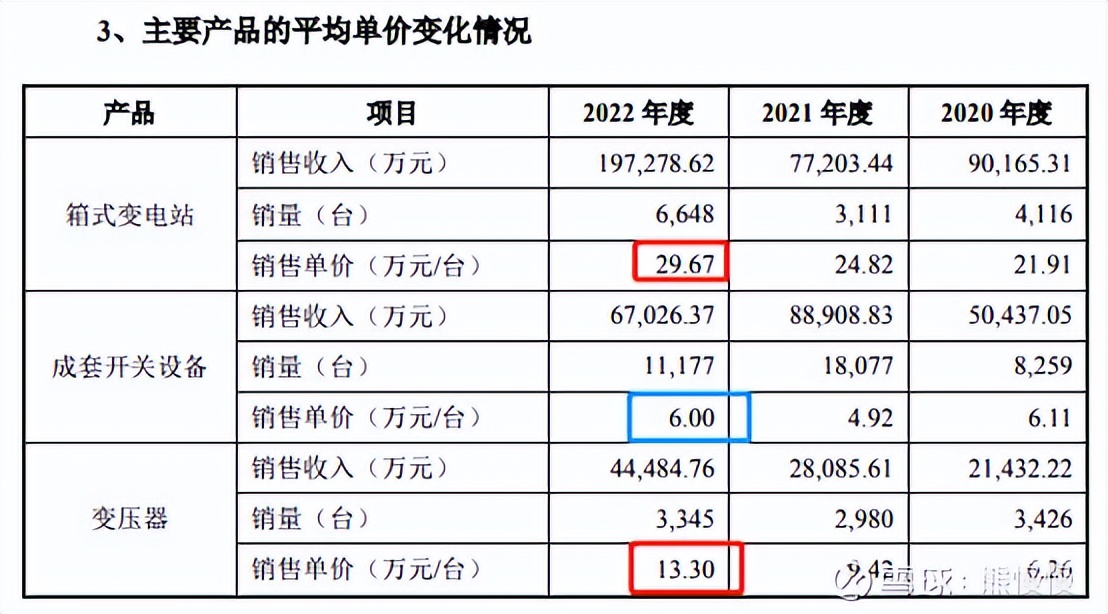

公司主要从事应用于新能源、新型基础设施等领域的 输配电及控制设备 的研发、生产和销售,主要产品为 箱式变电站、成套开关设备和变压器 。公司作为专注于输配电及控制设备的高新技术企业,是国内领先的国家能源及大型建设项目电气装备供应商之一,是新能源电气装备领军企业,也是广东省高新技术企业、广东省创新型企业。

公司产品主要应用于新能源(含 风能、太阳能、储能 )、 新型基础设施 (含数据中心、智能电网)等领域,公司已与 “五大六小” 发电集团、 两大电网 (国家电网、南方电网)、 两大 EPC 单位 (中国电建、中国能建)、 通信运营商 (中国移动、中国联通等)、 能源方案服务商 (阳光电源、明阳智能、上能电气、禾望电气)等知名企业建立了长期业务合作关系,获得了市场的广泛认可。

公司 预计2023年1-6月 营业收入为180,681.36万元至200,681.36万元,同比 增长56.76%至74.11% ;预计2023年1-6月归属于母公司所有者的净利润为 14,436.58万元至16,436.58万元 ,同比增长51.30%至72.26% ;预计2023年1-6月扣除非经常性损益后归属于母公司所有者的净利润为14,201.91万元至 16,351.91万元, 同比增长55.24%至 78.74% 。公司2023 年 1-6 月业绩预计实现增长,主要受公司新能源风、光及储能等项目订单增长所致。

3.行业内主要企业

三、 金杨股份301210--电池精密结构件(圆柱电池外壳)(不建议申购,不关注)

1.募资及估值分析

发行股数2061万股,发行后总股本8245.64万股,发行价57.88元,募集资金11.93亿元,超募5.35亿元(“涨幅”81%);对应发行后总市值47.73亿。

21年净利1.516亿,PE31;22年净利1.084亿,PE44;23Q1净利1361万,动态PE88;

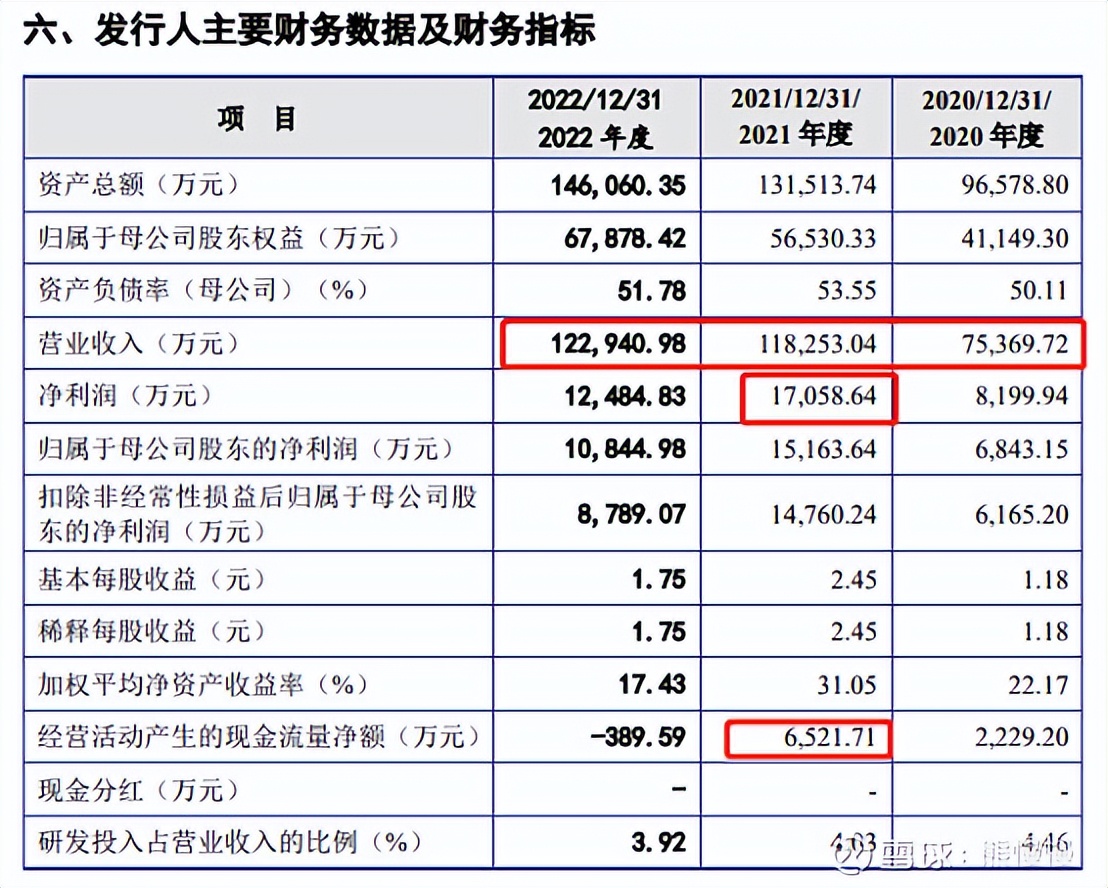

公司的营收规模比三板的中瑞电子大(21年11亿、6亿),但是净利却相当(1.5亿、1.3亿),规模和科达利相比差距非常大,且22年科达利保持营收和净利的大幅上升(22年震裕科技是大幅增收不增利),公司却在22年营收增速放缓、净利下滑(23Q1持续下滑),产能利用率下滑,说明新增订单出现了问题,行业大幅保持扩张的背景下,出现发展停滞,其中问题可能比较大。

大幅超募,20%的毛利率、44PE,不合理,不建议申购,不关注。

科达利PE31、市值307亿

(1)上市前估值

2020年9月22日,公司召开股东大会,同意注册资本由5,638.56万元增加至 6,184.23万元,新增 545.67 万元股本由长江晨道、顺百达、苏州金灵、恒宇泽鑫、宁波超兴分别认缴 275.87万元、121.26万元、60.63万元、60.63万元和27.28万元,增资价格均为16.49元/股。

2020年9月,增资后公司估值10.2亿

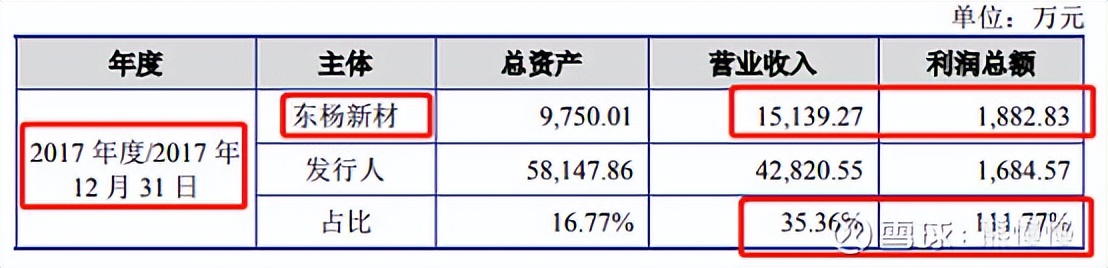

(一)收购东杨新材

2. 主营业务经营情况

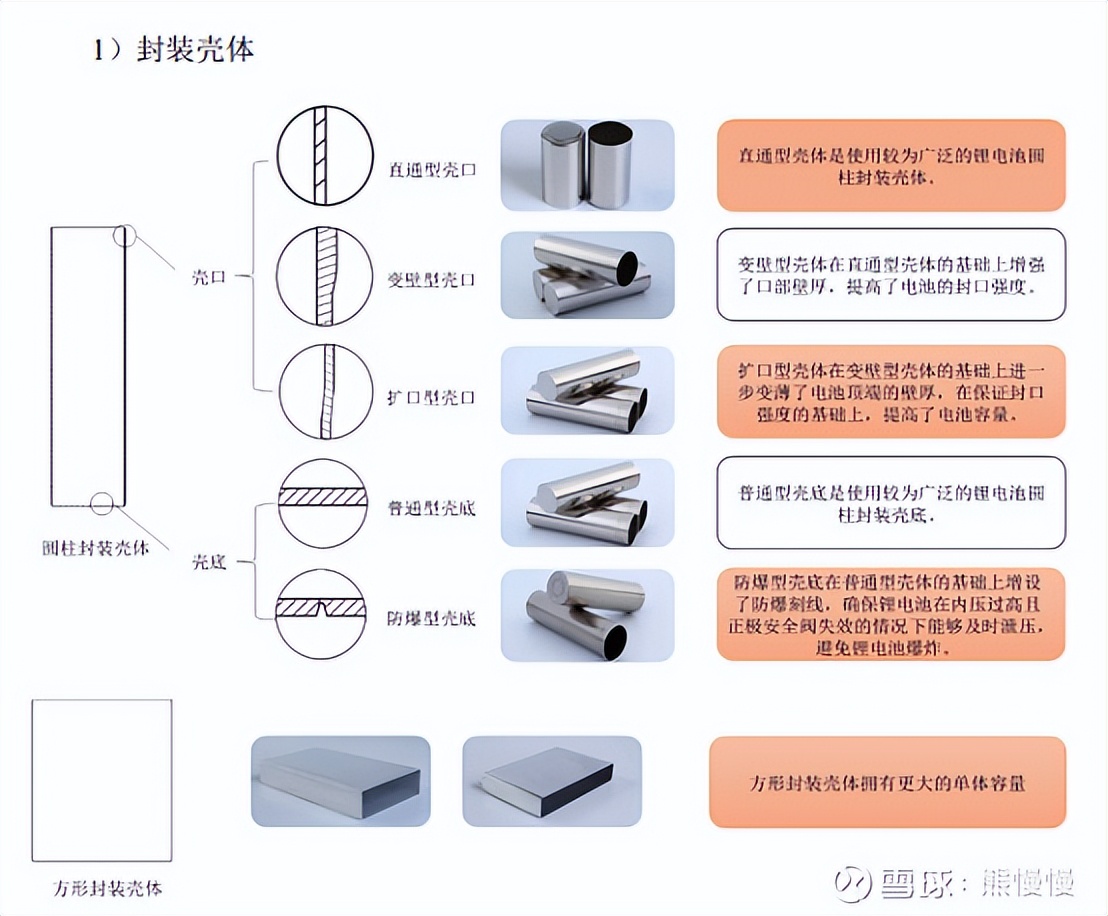

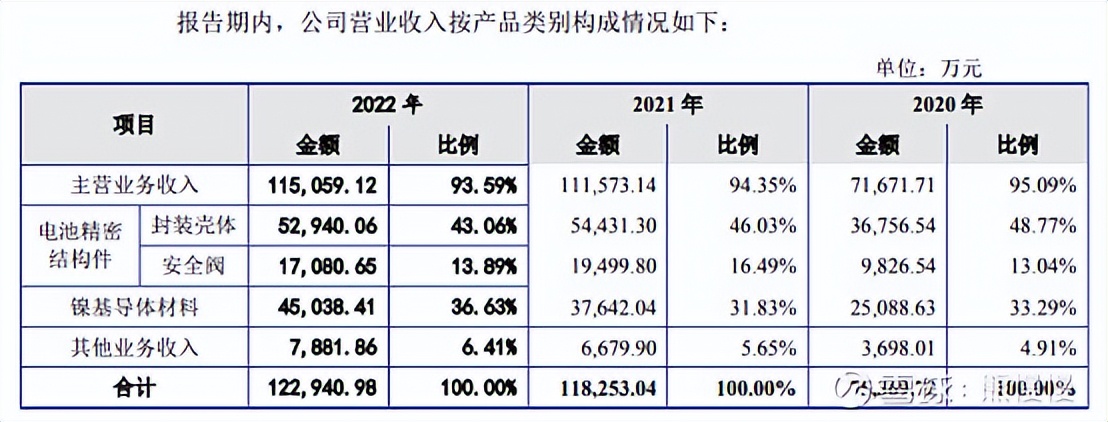

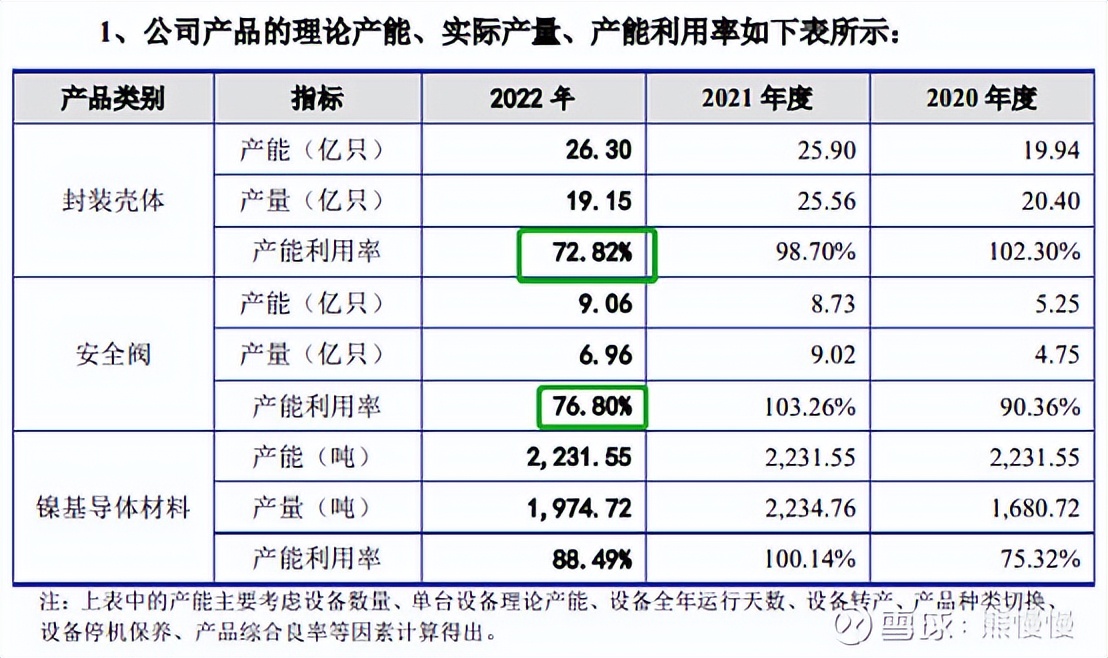

公司主营业务为 电池精密结构件 及材料的研发、生产与销售,主要产品为 电池封装壳体、安全阀与镍基导体材料。

公司是国内领先的电池精密结构件及材料制造商之一,长期致力于为电池行业提供高精密度、高一致性、高安全性的电池精密结构件及材料。经过多年研发,公司在电池精密结构件及材料领域形成了丰富的技术沉淀,打造了从封装壳体、安全阀到镍基导体材料的一整套产品体系,享有较高的行业知名度。

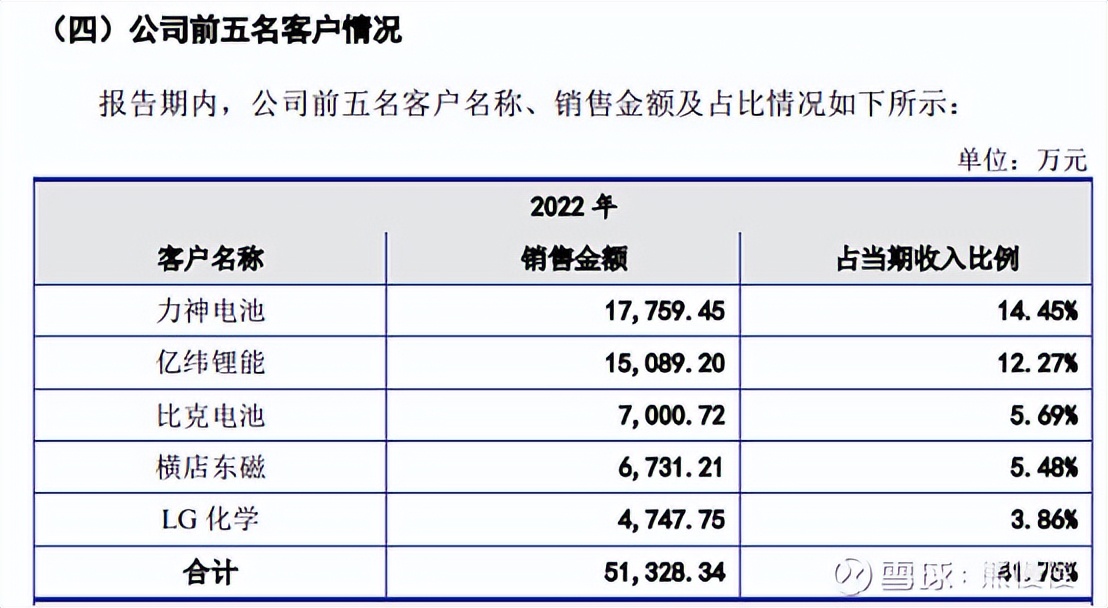

凭借较强的技术研发实力、优异的产品质量以及多元化的产品体系,公司取得了众多优质客户的认可,积累了较高的行业知名度。与公司形成合作关系的 主要客户 包括 LG 化学、松下、三星 SDI、比亚迪(002594.SZ) 等全球知名锂电池厂商,以及 亿纬锂能(300014.SZ)、力神电池、比克电池、天能股份(688819.SH)、横店东磁(002056.SZ)、金山工业(0040.HK)、野马电池(605378.SH) 等国内知名电池制造公司。此外,公司与 宁德时代(300750.SZ)、欣旺达(300207.SZ) 建立了 合作关系 ,相关产品已通过前期验证,已进入批量供应。

2020年末、2021年末和2022年末,公司(包括下属子公司)员工合计数分别为1,196人、 1,388人 和1,205人。

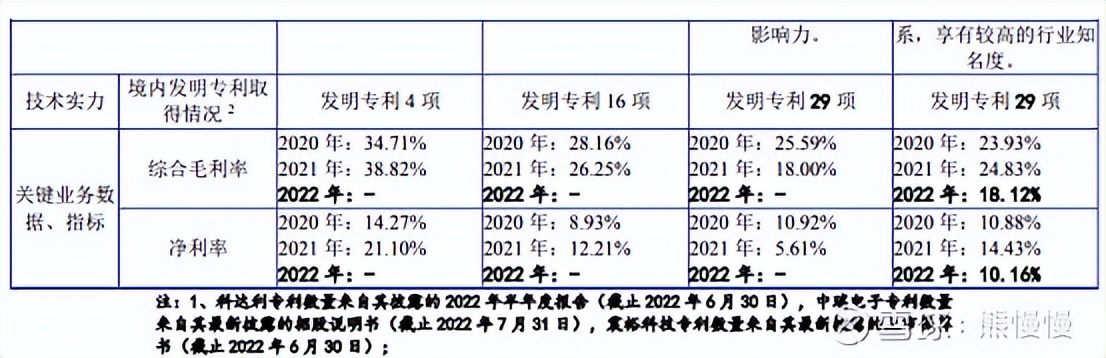

3.同行业可比公司选取标准、可比程度,在经营情况、市场地位、技术实力、衡量核心竞争力等方面比较情况

四、 仁信新材301395--聚苯乙烯(不建议申购,不关注)

1.募资及估值分析

发行股数3623万股,发行后总股本14492万股,发行价26.68元,募集资金9.67亿元,超募3.38亿元(“涨幅”54%);对应发行后总市值38.66亿。

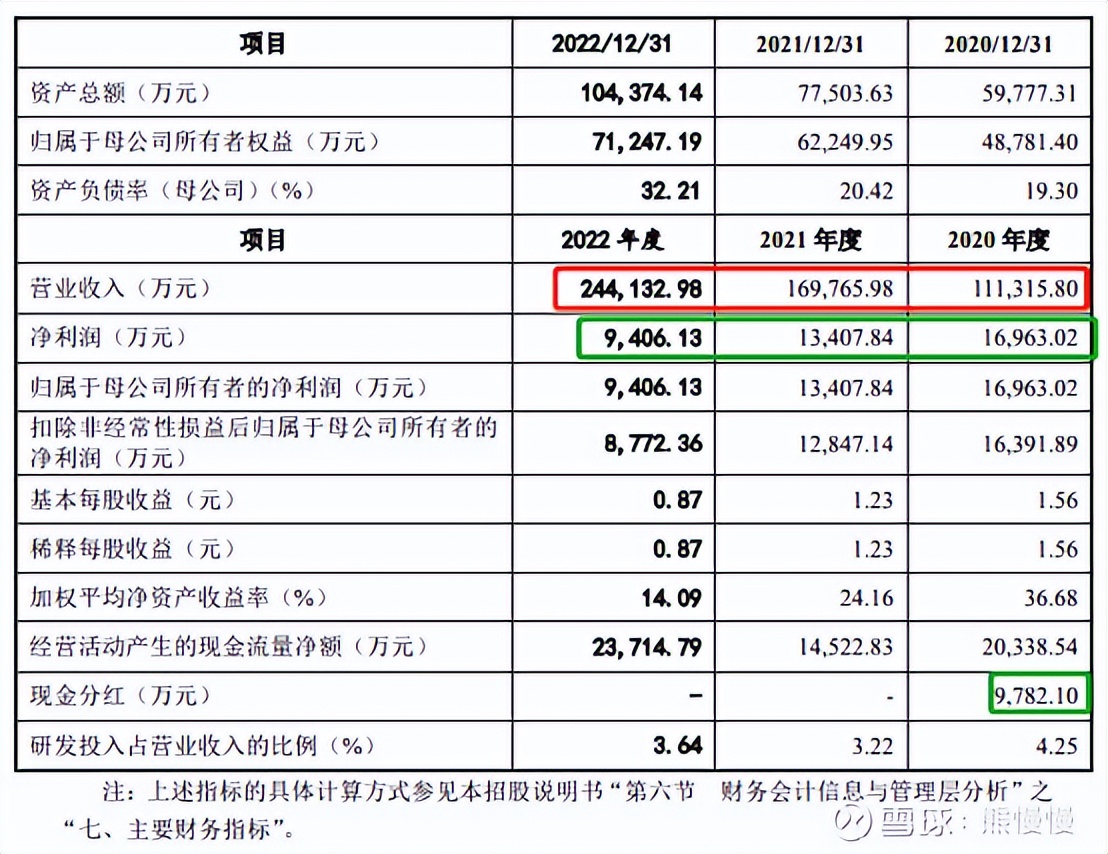

21年净利1.341亿,PE29;22年净利9406万,PE41;23Q1净利1544万,动态PE63;

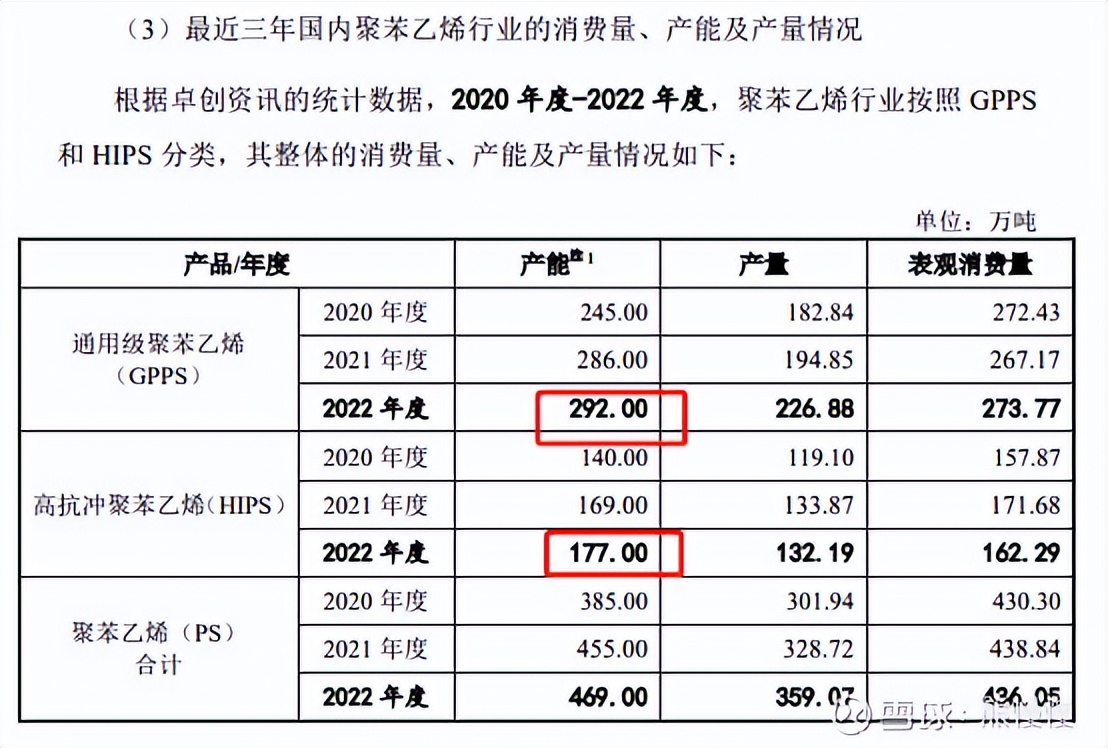

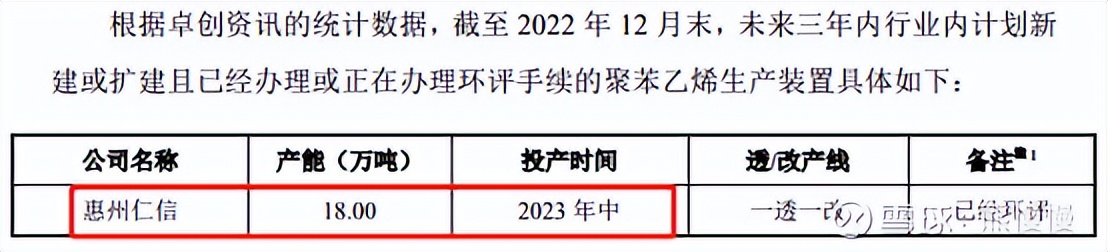

公司主要产品聚苯乙烯(塑料的一种),下游对应家电、照明等行业,上游石油炼化,技术含量不高(仍享受高新技术减税待遇,占净利10%),盈亏来自规模和差价,产品与原材料价差700元/吨以上,进入盈利区,以下则亏损(报告期内价差从2000缩窄至1000元,增收减利,毛利率降至5%,这一阶段是原材料价格高企,终端涨价动力不足,未来还有可能进入到原材料降价,产品降价更快的阶段);PS全国现有产能470万吨,2023年上半年就要新增280万吨;公司现有产能30万吨,国内排名第四(前三还没有上市,按照现在的环境,前十通通上市不过分吧),募投18万吨,未来两年大概率会经历一波产能过剩,上市公司亏损/微利的日子,那时候市值干到20亿以内也是有可能的。

不建议申购,不关注。

(1)上市前估值

近期无可考公允估值(2019年11月,股转对应估值4.56亿)

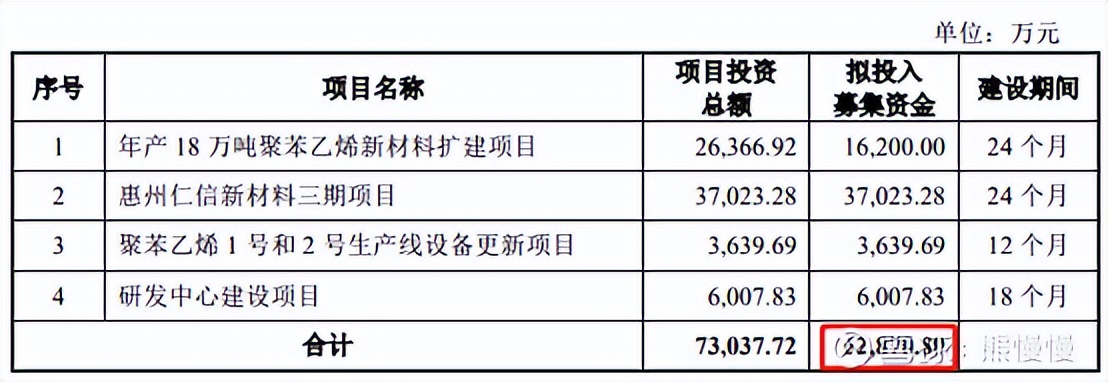

(2)募投项目

新增产能18万吨,现有产能30万吨

2. 主营业务经营情况

公司主要从事 聚苯乙烯 高分子新材料的研发、生产和销售,自 2014 年正式投产以来,已经逐步发展为国内生产、销售聚苯乙烯规模较大、技术水平较为领先的国家高新技术企业,在聚苯乙烯行业具有重大的市场影响力,并被工信部认定为第四批国家级专精特新“小巨人”企业。报告期内,公司产品主要为 通用级聚苯乙烯(GPPS,俗称“透苯”)和高抗冲聚苯乙烯产品(HIPS,俗称“改苯”)。

公司 GPPS 产品按类型可以划分为普通料和专用料,而 GPPS 专用料按照具体用途区分又可以进一步细分为 导光板系列、扩散板系列、冰箱专用料 系列,可用于生产背光模组所需的扩散板、照明模组所需的导光板与扩散板以及低温环境下的冰箱透明内件,在液晶显示、LED 照明以及冰箱内件等中高端领域具有广泛的应用前景。公司 GPPS 产品具有应用针对性强、系列化程度高、质量相对稳定、综合性能突出等特点,在导光板、扩散板等对高透光、抗黄变、耐紫外照射有特殊要求的专用料市场具有较高的知名度。

公司 HIPS 产品基本以普通系列为主 ,并逐步向高光泽系列和耐低温系列过渡,在电 子电器外壳、冰箱内胆及门衬 等高端领域以及部分对树脂基材有抗冲要求的领域均有广泛应用,在主要技术指标上亦能达到行业相对领先水平,产品质量具有较高的稳定性,投产后取得了良好的市场反响,具有良好的发展前景和更高的产品利润。

在产能建设方面,经过前期的技术积累和项目建设,公司 年产18万吨聚苯乙烯新材料扩 建项目已结束试生产,主要生产装置运作正常,产品的质量和性能基本符合预期, GPPS 产品的年设计产能从原来的12万吨增加至21万吨 ,并同时拥有了 9万吨 HIPS 产品的年生产能力 。截至报告期期末,本公司属于华南地区最大、 全国排名第四的聚苯乙烯 高分子新材料生产企业。

在液晶显示领域 ,公司与 TCL、康佳、创维、康冠、苏州三鑫等 知名企业或其配套厂商建立了长期业务合作关系; 在冰箱应用领域 ,公司已经开始向 美的、奥马等 冰箱制造企业供应冰箱透明内件专用料,并已进入海尔股份供应链体系,未来合作规模将有望进一步扩大; 在 LED 照明领域 ,公司的客户包括 欧普照明、雷士照明、佛山照明、飞利浦、三雄极光等 知名企业的配套工厂。

① GPPS 透苯产品的产能、产量及销量情况

② HIPS 改苯产品的产能、产量及销量情况

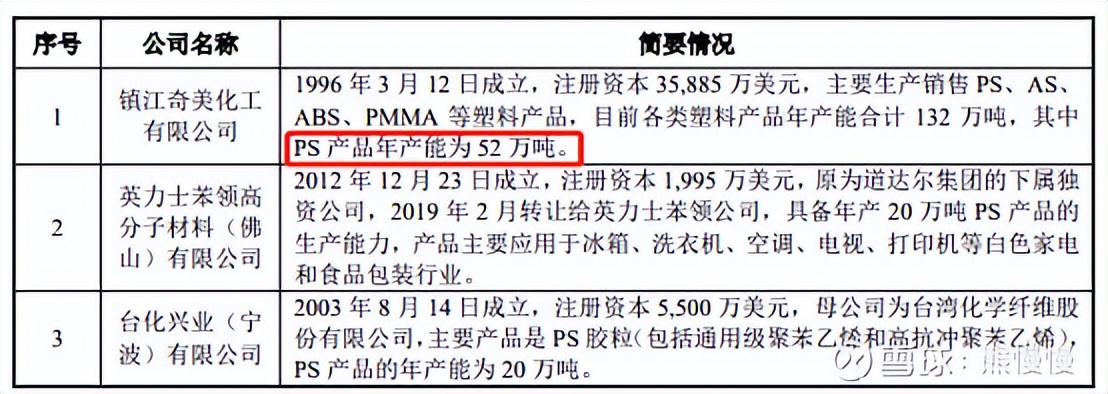

3.行业内的主要竞争企业情况

投资有风险 入市需谨慎