近期随着行情持续, 我们反复提到的是“困境反转”的热点模式,银行和地产也是类似的,而且很容易被忽视,但过去一周它们都启动了,也有很好的收益 。其实,这在告诉投资者,只要按照规律博弈,哪怕慢一些,拥有耐心也会有好的收益,这是关键。

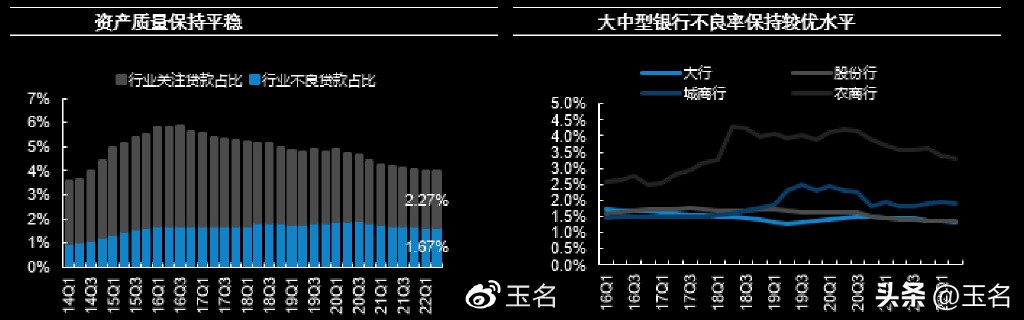

年份因素对银行的影响,用数据打消质疑 分析行业时,并不是单纯的指标优劣,还是要考虑外部因素,毕竟市场不是单纯的理想状态,外部因素总是不期而遇的。因此, 研究时,我们需要思考一些年度因素,比如说疫情的影响,这个是明确的,对银行来说,2020年之后,疫情导致的*款贷**逾期和一些不良因素是有的,包括银行的迁徙率也有体现,都在增加,这个很难抵抗大环境 ,但好的银行,在后期就会将这个因素逐步消化,但差的银行资产,这个方面就始终难改善。

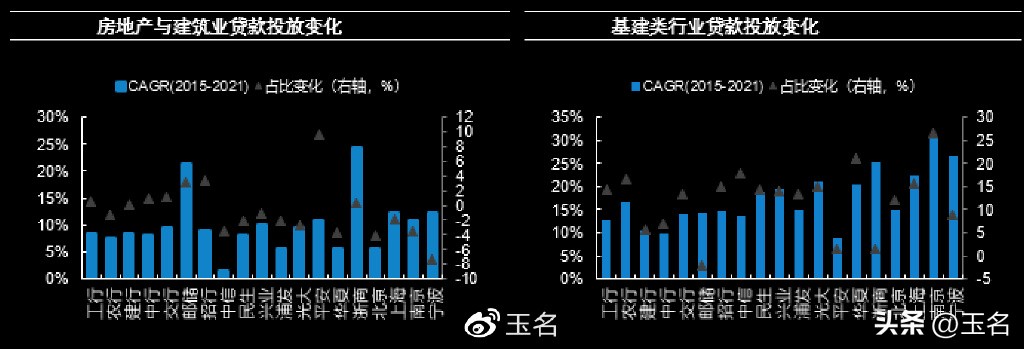

提到地产和基建因素, 一方面是有官方刺激GDP的因素,这意味着增长的因素;另一方面地产又会形成风险,甚至坏账,包括2022年还有断供潮的冲击。如何平衡呢?实际上,银行总体资产的安全性角度考虑,还是向基建倾斜 ,而房地产行业投放相对平稳,真正下降的是对制造业、批发零售业的投放比例大幅减少,这是源于疫情周期中,实体经济的难度是很大的,相反基建方面有地方政府背书,更可靠一些。

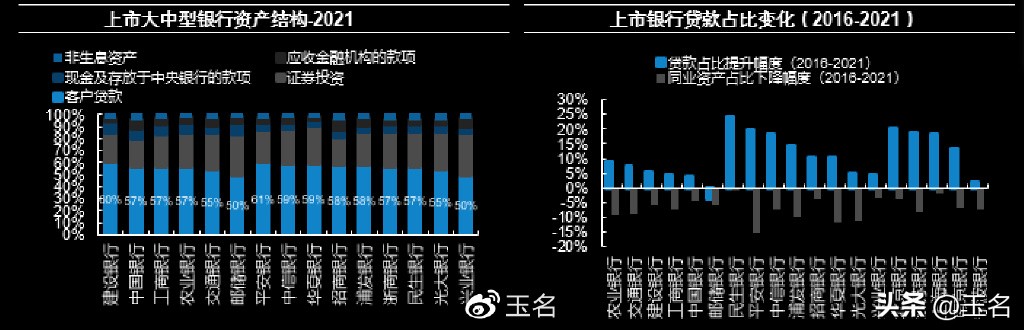

这个时候关键是控制量的因素,比如说我们看到, 国有大行仍然主投基建行业,基建类行业*款贷**占对公*款贷**比重均达到50%以上,但房地产*款贷**投放控制在10%-15%左右,近年来占比变动均不大。宁波为代表的中小城市银行优质资产,也是对房地产与建筑业*款贷**投放控制较好,占比在9%-13%左右。所以,为什么说地产断供潮对银行影响不大也是源于此 。总结来看,基建项目类*款贷**是银行对公*款贷**的压舱石,而地产方面还是风险因素较多,会继续下降;而国家经济结构调整的方向,还是先进制造业、绿色能源、普惠金融等领域,这些是可提升空间更大的。

并不是指标优秀,而是判断的方法合理 初级模式时,投资者最容易犯的错,就是只研究某一个节点的数据,此时就想判断好坏。但实际上,我们不可能单纯看静态值对比, 哪个银行好,哪个不好,这个没法对比,比如说哪怕是用核心指标,450%和500%就有天壤之别吗?并不是,我们还是看其逐年自身的对比和是否改善。同样道理,资产安全度也是类似的,哪怕是用最简单的不良率和关注率指标,我们也可以对比下 ,2021年末和2022年上半年的差别,看到资产质量是向好,还是变差。如果是逐年的,自然就更准确了,机构三季度开始增持银行的现象也比较明显了,后期修复空间较大。

在 《银行股高级模式,隐藏的两个核心指标》 https://weibo.com/ttarticle/p/show?id=2309404833068673531946中介绍了核心指标,我们就有了共同语言(看不懂核心指标原理的,其实后面也不必看,踏实去做银行ETF更好一些)。股民应该会疑问, 为什么高级模式反而比初级模式看得数据更少了?难道越难越容易吗?其实,这好比盖楼,4楼和5楼的好看是源于基础打得好,但不可能有空中楼阁。所以,高级模式也是在理解基础上的提炼,就好比微积分肯定好用,却不可能上来就学懂,恰恰是有了相关基础,后面融会贯通就简单了 。而打基础时,因为知识少,反而是最难的。

显然优质银行股不在图中,如何找寻?

比如说,初级模式时,我们看到银行营收数据,这个最直观的, 营收高,增速快,这当然是好;但如果说过快消耗核心一级资本金,不利于长期发展,还会因为扩张过快后的导致不良资产的因素,所以,为什么一些银行在局部指标很好,随后就很快衰落了,恰恰是指标相对简单,缺乏立体心的厚度,但看懂这个基础也很有意义的 。其实,我们可以做一个思考,最近5年来哪些银行股资产质量进步大?甄别未来银行股潜力时要做的研究有哪些?接下来,重点分析,分享相关经验。