7月19日,创业板产生了一项新的记录,史上最低发行价的读客文化却创下注册制上市首日近20倍涨幅的最高记录。殊不知,就在同日,科创板IPO又询出了一个新的“一元股”——1.97元/股的正元地信。

牛牛研究中心在此前对读客文化的两篇询价解读文章提到,当前创业板整体发行环境自2021年以来就趋于更低价、更低PE,而过低的发行价却往往导致企业上市首日爆涨现象。而这次,我们想从拥有定价能力的询价机构的角度来谈谈“一元股”现象。

1

1.97元的正元地信或是另一个“读客文化”

正元地信本次IPO拟以1.97元/股的价格公开发行17,000万股,发行市盈率27.86倍,募集资金总额33,490.00万元,扣除发行费用4,668.12万元后,实际募集资金净额28,821.88万元。

不难看出,这或又是另一个“读客文化”。

从发行市盈率来看, 本次正元地信27.86倍市盈率低于所处专业技术服务业(M74)最近一个月平均静态市盈率33.90倍,也低于与公司主营业务相近的5家上市公司2020年扣非前与扣非后的平均市盈率(47.06倍、53.34倍)。

从实际募集资金占拟募集资金比例来看,正元地信本次实际募集资金仅占拟募集的55.95%。按照本次发行价格测算的话,公司发行后总市值为15.17亿元,而可比的5家上市公司平均的总市值为64.88亿元。二者相差327.69%。2020年正元地信营业总收入为16.76亿元,归母净利润为0.64亿元,与其同一营收体量的辰安科技及科图软件最新总市值则为56.21亿、116.28亿元,相差270.53%、666.51%。

从网下发行情况看 ,该公司网下发行共收到503家网下投资者管理的10,534 个配售对象的初步询价报价信息,剔除无效报价后,报价区间为 1.97元/股-28.12元/股。牛牛研究中心统计发现,正元地信的IPO报价过程颇为“有趣”。

从询价的价格来看,该公司本次报价中“低价化”、“集中化”趋势十分明显,10个价位的报价中,除了最高的28.12元的报价外,其它9个价位的报价均集中在3元以下,其中本次发行的1.97元的价位共有57,193,350万股申报,占总的申购数量的比例高达93.58%。

从询价的对象类型来看,财务公司、个人投资者、证券公司三个投资者类型初步询价价格,上下限与本轮发行的1.97元的价格完全一致,尤其是证券公司,共192个投资者数量,全部都报出了1.97元。

值得注意的是,统计发现,本次最高的28.12元的报价,仅有2家机构报出这一价格,而它们还是来自于同一家私募公司。

2

集中化与低价化或与IPO线下打新高收益相关

93.58%的IPO报价申购数量集中在1.97元的价位,而总共10个报价中有9个价位低于3元,高集中度的低价化报价就是正元地信本番询价的情况。

对于IPO询价,发行定价是询价路演之后,有网下询价资格的机构在询价日的全天交易时间内,通过交易所的系统进行报价。主承销商把所有报价从高到低排序,先把全部报价总量中报价最高的10%剔除(俗称“高剔”),然后计算剩余全部报价的加权平均数、中位数和公募社保年金报价的加权平均数、中位数(俗称“四数”),最后定一个比“四数”都略低的一个价格,在此之上的的报价对应数量都入围,再按照申购数量进行比例配售。

据牛牛研究中心此前统计的数据显示,2021年以来,创业板平均发行市盈率不断走低,最新6月平均发行市盈率仅20.44倍,而2020年以来58家创业板注册制低于23倍PE发行的公司平均上市首日涨幅为372.53%。

我们推断,当前网下投资者为了获得更高和更为稳定的组合收益,或出现人为刻意压低IPO定价的情形。

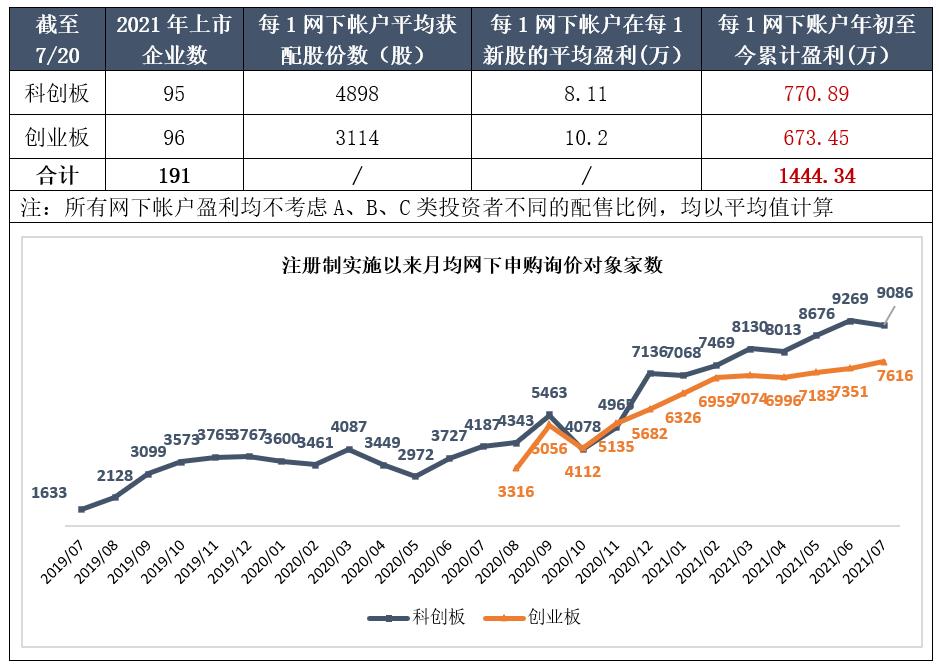

牛牛研究中心统计发现,截至7月20日,2021年注册制共有191支上市新股,在不考虑A、B、C类投资者不同的网下配售比例的情况下,仅简单以网下配售股份数/网下申购配售对象家数来计算,单个网下帐户在科创板的单股平均盈利是8.11万元、创业板是10.2万元, 如果单个网下帐户参与了年初至今注册制所有新股的网下配售且均配中的话,那么它的总收益将达到1444.34万元!

这是一个非常惊人的数据,尤其是当前A股上市首日破发的现象少,网下打新一向被认为是无风险收益。而我们梳理了注册制实施以来,平均每个月的网下申购询价对象家数可以发现,在丰厚的打新收益回报下,网下申购询价对象家数逐月上升。其中科创板从2019年7月平均的1633个询价对象增长至2021年7月的9086家,增长了5倍多,而创业板则是从2020年8月的3316个询价对象增长至最新的7616。与此同时,数据显示2021年以来,科创板上市新股平均上市首日换手率75.71%,上市5日平均换手率210.44%。而创业板这一数据则是66.47%、230.33%,多数询价机构于股票上市后集中抛售,股票配售环节缺乏长线投资者群体。

即,网下投资者报价的博弈重点或聚焦在提高新股报价入围概率,而不是分析拟发行公司未来的投资价值并根据投资价值报价,从而造成了“抱团”压价现象,表面上是新股报价出现的异常行为,实则是投资者错误理念与定价规则相互交织的结果。

3

上交所首次对6家IPO网下报价违规机构处罚

事实上,“读客文化现象”使得近期市场出现了许多对IPO询价机制的思考,但其实监管也一直动作不断。

2020年8月、9月科创板分别出现了发行价1.22元/股的龙腾光电与2.49元/股的上纬新材,并因此引发监管关注。2020年9月25日,中证协、上交所和深交所联合发布了《关于就网下投资者询价合规情况全面自查的通知》,要求参与科创板和创业板询价的网下投资者就询价合规情况进行全面自查。

2021年7月5日,上交所对海乘安资产管理有限公司等6家私募机构采取监管措施。值得注意的是,这是上交所首次对IPO网下报价中出现的违规行为采取监管措施,6份监管措施提出上述机构普遍存在的两种违规情形:

(1)询价决策流程不规范 ,相关内部控制存在缺失。部分存在询价环节报价由一名投资人员完成,报价评估、决策等程序履行情况存在缺失。询价当日未对报价相关人员的通讯设备进行管控,存在价格等关键信息泄露风险。

(2)报价结果缺少客观研究支持与合理解释 ,未能体现出充分研究基础上理性报价。在参与科创板新股询价过程中,内部研究不充分,定价过程存在依据不足、凭借经验判断等情况,定价结果存在一定随意性。

总而言之,IPO询价机制显然有其不合理之处,但上交所本次的6份监管措施也表明了监管的态度,对于询价机制如何进一步优化完善相信监管也正在做进一步的研究。