对成长股估值的学习体会

4,成长性股票估值示例。

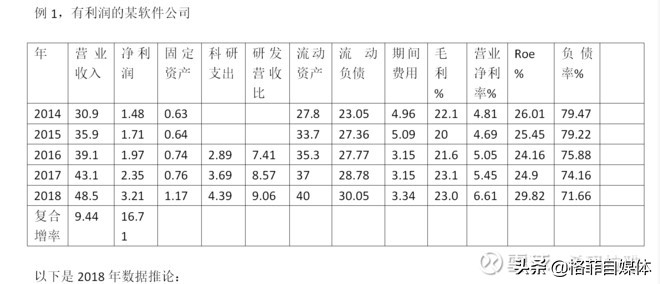

例1,有利润的某软件公司。

以下是2018年数据推论:

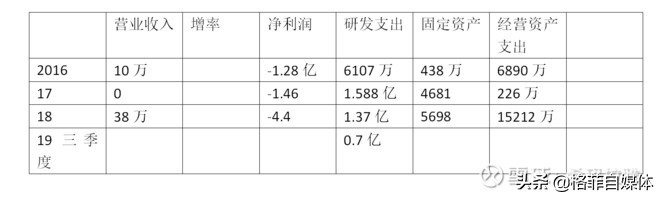

营业收入增长率 2015-2018:16.1%.、8.9%、10.2%、12.5% ;5年复合增长率:9.44%

净利润增长率2015--2018: 15.5%.、15.2%.、19.28%.、36.6%. 复合增长率:16.71%

毛利=营业收入×毛利率=48.5×0.23=11.15亿(实际公布的是10.9亿)

期间费用率=期间费用÷营业收入=3.34÷48.5=0.0688元

营运资产支出=流动资产-流动负债=40-30.05=9.95 亿

资本支出=1.17-0.76=0.41亿

自由现金流=净利润+(折旧+摊销)-(维持性资本支出+营运资产增量)没有统计。

公司历史:软件行业,2000年设立公司。2003年9月改制。2006年上中关村股权转让系统,后转新三板挂牌。2019年9月上市主板。发行价16.18元。

第一,生意模式。

软件研发,应用和服务企业。主要客户为保险,银行,政务,医疗卫生和疾病控制集成,科教文和通讯媒体服务领域。

控股股东为中国社科院软件研究所。

轻资产,销售模式有标准化模式,定制化模式和云模式。

上游为硬件企业,平台企业,软件中间企业等,例如IBM,华为,浪潮,联想等。对方定价力强。下游为保险银行等金融企业,政府机构,科教文化通信等企业。

第二,市场地位和占有率。

行业数据:2018年软件和信息技术服务行业营收6.3万亿,增长率14.2%,利润8079亿,增长率9.7%。

行业预期2017–2021 年保险的信息服务和软件的年均复合增长率为 22.35%;政务和教育等信息服务的增长率10%--15%左右,有所下降。

软件前百家企业入围门槛为软件业务年收入达到 16.2 亿元。其中,软件业务收入过 100 亿元的企业达 13 家,软件业务收入过 40 亿元的企业已近半,达 47 家。

公司排名进入前50家,在保险业为龙头公司。公司营收的市场占比0.076%;

竞争对手主要有:金融方面:软通动力控股有限公司、IBM(国际商业机器公司)、易保网络技术有限公司。政务方面:东软集团股份有限公司、神州数码集团股份有限公司、中软国际有限公司、太极计算机股份有限公司、中国软件与技术服务股份有限公司。文教医疗等信息化方面:东软集团股份有限公司、东华软件股份公司、万达信息股份有限公司。

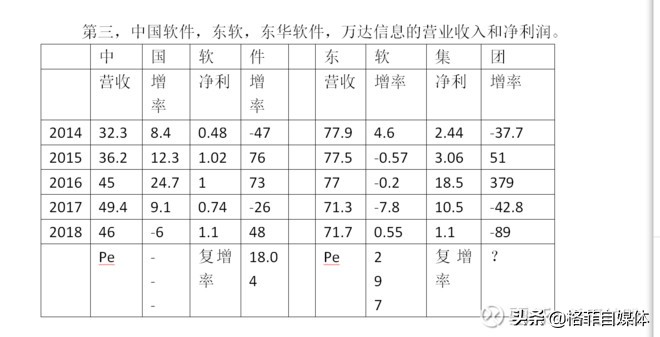

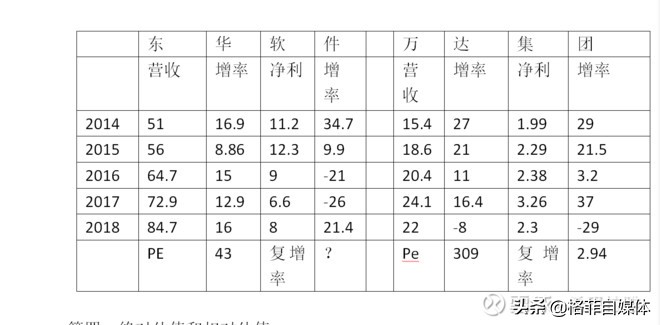

第三,中国软件,东软,东华软件,万达信息的营业收入和净利润。

第四,绝对估值和相对估值。

由于成长性公司的现金流不是那么规范,无论绝对估值还是相对估值都非常困难。估计自由现金流更加困难。因此,只能用预期的净利润进行估值。

绝对现金流贴现法:选择行业的利润增长率12%作为预期增长率,其实看这5个公司最近5年的复合增长率,这个成长率的选择是很高的。选择15%作为折现率,因为计算要求必须令折现率-增长率大于0,绝对估值的预期价格的PE选择是一个困难,用40PE吧,没有什么理由,只是大概是成长率的2倍。不派息。折现时间选择7年。4.24股本,2018年eps为0.75元

预期价格=pe×eps=40×(0.75×(1+0.12)^7)=40×0.75×2.21=66.3

内在价值=66.3÷1.12^7=66.3÷2.21=30(元)

相对估值:相对估值因为涉及PE的选择,而目前的情绪是在风口上,未来的pe并不一定能确定多高才合适。按照PEG的选择,合理的位置是1的时候,因此这么计算的折现率其实没有任何意义。因此不如对短期的走势作估计,假设2年内牛市不变。折现率用20%,市盈率用平均数216。择预期价格为216×eps,用复合增率计算eps为1.01;预期价格为218元,折现后为218÷1.2^2=151(元).

无论是绝对估值法还是相对估值法,内在价值看起来都和市场价格差距很大,所以对于科技股的估值,只能说是艺术。

例二,具有营业收入,没有营业利润的公司估值。

泽璟制药(688266)大概是第一家最近3年没有利润,只有少数营业收入的上市公司。对这样的公司如何估值呢?新股,发行价33.76元,股本2.4亿。2020/1/23日上市。目前市场价格区间60--77元

公司为生物医药行业。商业模式和营销模式大概和生物制药类公司一致。销售费用巨大。

研究的能力圈问题。本人对生物制药无知,这个行业总体在能力圈之外。尽管能看懂这些药品的名称,功能,用途,但对于产品的化学性质,疗效对比,竞争力,市场占有率等等都属于“非知”的层次,本质上并不懂这些知识。所以作这个研究,是为了对唯一的一个有很少营业收入,没有任何利润的市场估值做一个了解。资料根据是招股说明,没有参考任何卖方研究。对公司提供的数据全相信为真实数据。

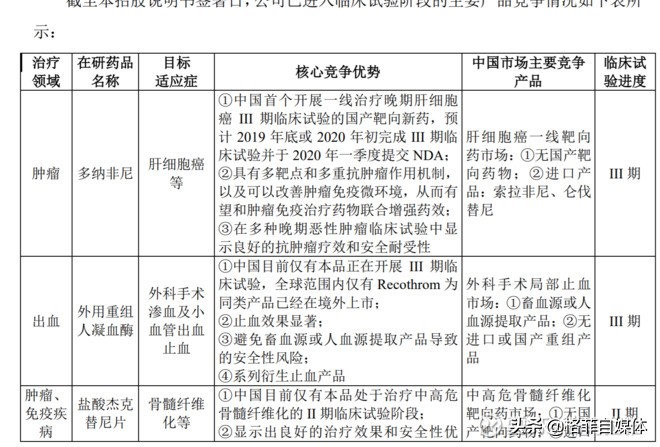

产品线情况:

截至本招股说明书签署日,公司的产品管线拥有 11 个主要在研药品的 29 项在研项

目,其中:

4 个在研药品处于 II/III 期临床试验阶段、

2 个处于 I 期临床试验阶段、

1 个处于 IND 阶段(新药研究申请)。

4 个处于临床前研发阶段。

公司预计于 2019 年底或 2020 年初完成多纳非尼一线治疗晚期肝细胞癌的 III期临床试验并于2020年一季度提交NDA,预计将于2020年完成多纳非尼三线治疗晚期结直肠癌的 III 期临床试验并提交上市申请,预计将于2021 年完成多纳非尼治疗局部晚期/转移性放射性碘难治性分化型甲状腺癌和外用重组人凝血酶用于治疗外科手术渗血止血的 III 期临床试验并提交上市申请。

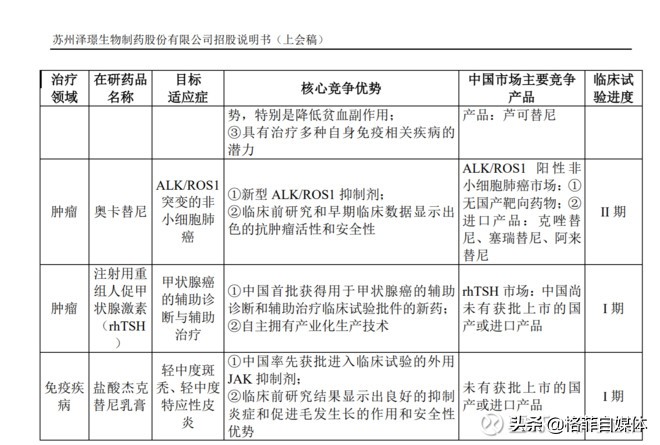

截至本招股说明书签署日,盐酸杰克替尼片治疗中高危骨髓纤维化及奥卡替尼治疗 ALK/ROS1 突变晚期非小细胞肺癌处于 II 期临床试验阶段;

注射用重组人促甲状腺激素及盐酸杰克替尼乳膏处于 I 期临床试验阶段;盐酸杰克替尼片治疗重症斑秃、特发性肺纤维化、移植物抗宿主病适应症及多纳非尼与抗 PD-1/PD-L1 抗体联合治疗肿瘤已提交 IND 申请;盐酸杰克替尼片治疗其他自身免疫相关疾病及 ZG5266 处于 IND 申请的准备阶段;

此外,小分子新药 ZG0588 及 ZG170607、抗肿瘤双靶点抗体新药 ZG005 及 ZG006 处于临床前研发阶段,预计将于 2020-2021 年提交 IND 申请。

药品竞争情况:

计划2020年提交NDA(为新药申请)的只有甲苯磺酸多纳非尼片,目标适应症为一线治疗晚期肝细胞癌。从三期临床到NDA的批准时间也有1年以上的周期。目前另一个三期临床的新药距离上市即使是能成功提交NDA也是需要几年的时间。

至于其他的1--2期临床试验的药品成功的概率都无法确定。总之风险是巨大的。甲苯磺酸多纳非尼即使能上市,市场销售是不是满意也不可知。

总之公司属于高风险制药企业,目前以治疗肝细胞癌晚期的靶药为主。市场虽然巨大,但也存在竞争对手。瑞士诺华的芦可替尼大概8000左右一瓶。印度56片装的大概6000一瓶,美国的价格最贵,8万多一瓶(网上资料)。

预测未来的营收和利润主要靠如下资料:历史的营收增长率,营业利润率,资本支出和营运资产支出,药片价格,产量等等,目前除了同类药品的价格有一个大体的范围外,其他信息对预测都没有意义。

从上述资料看,没有成长率,没有市盈率,没有生产数据,甚至NDA的时间都不确定。尽管有研发支出,但总体的数量并不大。4年研发投入4--5个亿。经营资产支出主要是管理费用,营收也主要是政府补贴。----估值在这个公司上不仅仅是一种艺术,而且是一种信仰。

不管是绝对估值法还是相对估值法,都没有抓手。市场就是一种用资金说话的信仰。但是,我们既然要估值,总要找一些相对可靠的东西。

第一,公司本次实际融资23.8亿。按照目前的研发支出,固定资本支出和营运资产支出合计每年3亿左右,在科研队伍和投资规模不大规模扩增的条件下,可支持公司7年的营运。如果扩大一倍的规模也能支持3--4年的营运。所以短期内这个公司不会夭折。

第二,公司所在的行业前景广阔,具有万亿规模的空间,但制药行业总体增长率也只有12%(恒瑞的数据,包括普通制药,抗癌药增长率29%),但公司产品并不是没有竞争对手,且不说研发风险,就以最近2年可以上市的肝细胞癌靶药为例,价格昂贵,对于癌症晚期的病人,每瓶近万元的价格,有多少病人愿意支付这个费用?

第三,由于公司没有营运利润,因此估值不能用PEG。但可以作一个类比。用恒瑞医药抗癌药类比。恒药2018年总净利润40亿,抗癌药营业利润69亿,占比42%,由于抗癌药的利润率高,在净利润种按照4:6划分大概是25亿.公司进入医保目录的抗癌药就有5种。

总研发投入26.7亿,研发营收比15.33%(其他制药公司大概是8%左右),研发人员3000多名。博士硕士2000人。

688266的研发技术人员115人,研发支出1.37亿,博士以上高技术人员不明。假设研发支出和研发人员创造的价值类似,25亿抗癌药利润的人均贡献率是83万。

则泽璟制药115人创造利润9500万元。即使给200倍的pe估值,总市值也不过190亿,按照2.4亿股本,股票的预期价格79元。我们按照公司3年能实现恒瑞的盈利能力,按照9%的折现率,则内在价值为61元。

我有什么理由要给他200倍的pe而不是30倍或者60倍呢?我以为30倍的市盈率才是合理的。有什么理由假设它的研发具有类似恒瑞的创利能力?

假设它的抗癌单品一定会上市,并且获得不错的、10亿以上的营收呢?其实没有充分的理由。无论怎么看,这些假设条件都蕴含着巨大的风险

作者:希玛拉雅

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处