(学之智经济原创首发)

流量和存量作为会计学和统计学非常重要的两个基本概念,是反映经济状况的两类重要指标,在国民经济核算中得到广泛运用。流量和存量这两个指标很容易理解和区分:流量就像河流,具有动态特征;存量就像湖泊,具有静态特征。准确一点的定义,流量是指一段时期内累计发生的量,反映经济价值的产生、交换、转移、消失等变化的情况;存量是指某一时点结存的量,体现了经济价值的规模情况。流量和存量有着本质的区别,同时又存在密切的联系。

笔者发现很多宏观经济研究文章经常把流量和存量混淆,甚至不少经济学家也将二者混乱使用,导致对一些经济现象的理解较为片面。这已经对经济分析产生了较大影响:一是对流量和存量理解错误,不能够发现经济运行中存在的问题,成为经济危机爆发临近前却浑然不知的重要原因;二是将流量指标和存量指标错误使用,得出很多危言耸听的论断,并且还得以广泛流传。

举一个简单的例子,GDP是流量还是存量?估计不少人认为是存量,那你就错了。GDP即国内生产总值,指一定时期内生产活动的最终成果,重点在于“一定时期”,超过这个时期就重新计算,这是个典型的流量指标。通常而言,统计GDP是以年为单位,即一年里产生的产品和服务的总规模,如2022年中国GDP达到121.02万亿元,2023年将重新计算。政府债务是流量还是存量?估计大家都能够猜对,这是存量。政府债务是指某个时点政府的负债规模,重点在于“某个时点”,这是个存量概念,如截至2022年末中国地方政府债务余额35.06万亿元,2023年将在此基础上累积计算。

为什么日本政府没有破产

很多所谓的经济学家知道GDP是流量,但是在做研究的时候常常把GDP当做存量来分析,得出一些看似正确但实则荒谬之极的论断。较为典型的事例是关于日本政府是否破产的判断。

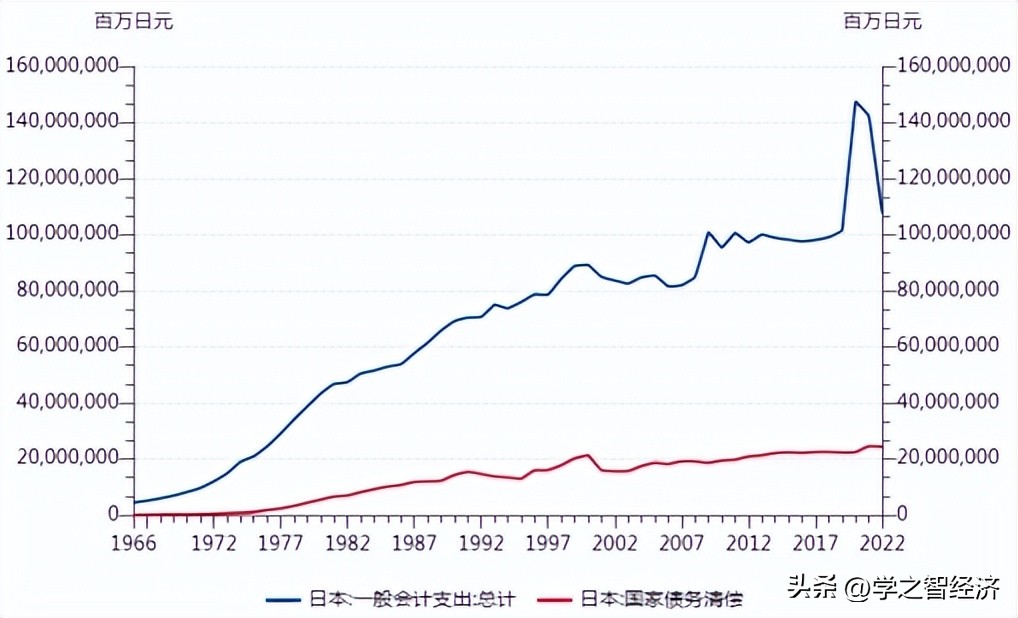

当1990年代日本房地产泡沫破灭之后,为了应对经济衰退,日本政府加大财政支出和财政赤字,政府债务持续攀升,政府部门杠杆率(政府债务/GDP)随即上升,1999年超过100%,达到106%。这时候,有一些经济学家认为日本政府将破产,原因在于债务规模超过了GDP,即便国家掌控了全部GDP,也没有能力偿还债务。然而,此后日本政府部门杠杆率继续上升,2009年突破了200%,截至2022年达到228.5%,政府依旧没有破产,并且政府部门杠杆率仍可能继续上升。通过20多年的实践,证明了当年那些经济学家的判断是错误的。直到现在,仍然存在很多日本政府即将破产的论断。

政府部门杠杆率是衡量经济总规模对政府债务的承载能力,也就是GDP流量对债务规模存量的承载能力,该指标上升意味着宏观债务负担加重,但是不能充分证明政府是否会债务违约,更不能判断政府是否会破产。虽然日本政府债务已经是GDP规模的2倍多,但是债务是历年累积下来的存量,GDP是每年创造的流量,二者并不对等。当年那些经济学家判断错误,原因就在于将流量和存量相混合,GDP是“一定时期”的流量,政府债务是“某个时点”的存量,存量大于流量并不意味着入不敷出。

要判断政府能否偿债以及破产的风险,需要采用流量指标对比的方法,也就是要看政府部门资金流入和流出的情况。当资金流入能够覆盖流出,那就不会破产;反之,就存在风险。比较好用的指标是政府债务偿债率,即当年还本付息总额与当年政府综合收入的比率。该指标能够衡量政府偿债风险的大小,通常保持在15%以内较为安全性,超过20%就需要关注,超过30%可能存在财政资金压力和偿债风险。

从日本政府支出结构来看,每年需要清偿的债务本息规模逐渐增长,由于财政收入同样保持增长趋势,使得政府债务偿债率并没有明显上升。从1996年以来,偿债率基本保持稳定在20%左右,最高值为2000年24%,最低值为2020年15.1%,2022年为22.6%。因此,从偿债率来看日本政府不存在破产风险,只不过偿债率长年高于国际公认的安全线,需要引起关注。相对而言,很多发展中国家债务规模远小于日本,但是偿债率超过了50%甚至80%,债务违约时有发生,尤其在经济欠发达地区的地方政府财政收入有限,债务风险较大。

资料来源:WIND、学之智经济

大家可以类比一下偿还房贷的情况,*款贷**总额即为政府负债,家庭年收入即为GDP,每年还房贷的支出额即为当年政府还本付息总额。通过简单计算,看看自己家的杠杆率(*款贷**总额/家庭年收入)、偿债率(每年还房贷的支出额/家庭年收入),是否存在压力与风险。可以笃定,很多家庭的杠杆率超过200%,偿债率超过30%,有一定的偿债压力,但是不会破产。是否破产的关键不在于债务规模,而在于每年是否具有持续稳定的家庭收入,也就是重点在于资金流量,并非债务存量。

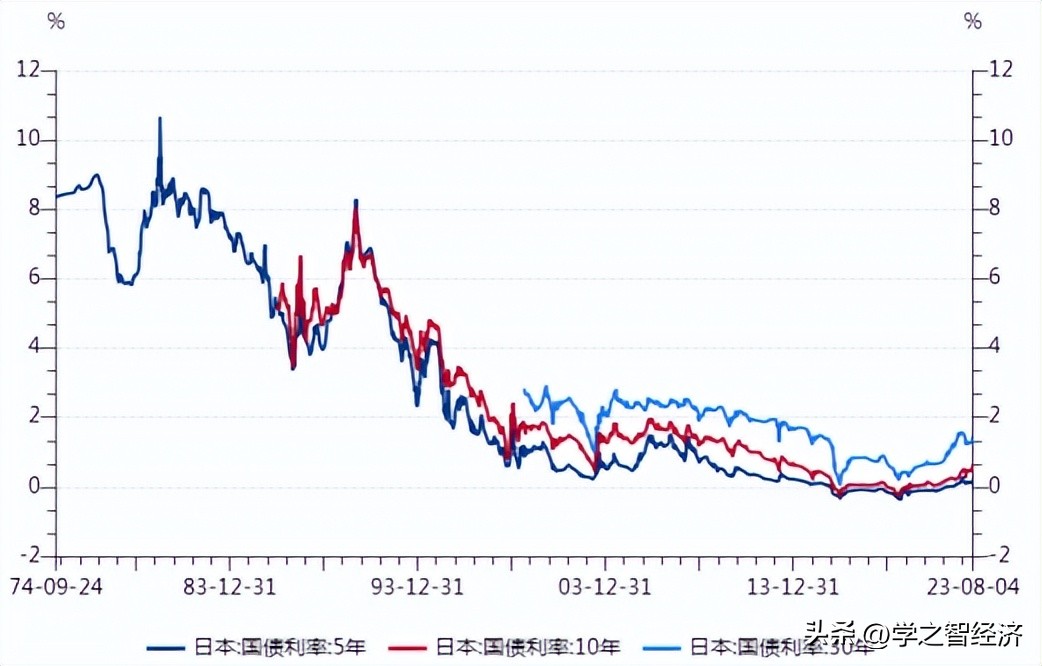

我们看到,日本房地产泡沫破灭之后,市场需求萎缩,居民部门和企业部门不再从银行获得*款贷**,导致银行资金供大于求,市场利率持续下降。为了弥补市场需求的不足,政府充当了最终借款人的角色,在低利率环境中扩大国债发行规模,稳定经济的同时推升了政府债务规模。虽然日本政府债务持续攀升,但是债务利率显著降低,政府偿债压力并没有随着债务规模的攀升而明显加重。1999年10年期国债利率降到1.6%,2022年进一步低到0.5%,利率的下降显著降低了政府债务偿还压力。因此,低利率环境是日本政府没有破产的重要原因。如果利率水平显著上升,就会增加日本政府续发国债的利息支出,债务清偿压力随之加重。

资料来源:WIND、学之智经济

错误理解流量和存量的危害性

混淆了流量与存量的关系,有时候得出的结论骇人听闻,如分析GDP和政府债务得出日本政府破产。不过这样的结果能够起到警示作用,不会产生严重后果。然而,有时候将流量与存量的关系理解错误,就会带来致命的错误。回顾历史上多次经济危机,政策决策者往往存在现金流量和资产存量混淆的情况,难以发现经济运行出现的问题,甚至看到了存量的问题却使用流量的方法去治理。

现金流作为微观主体的血液,是典型的流量指标,宏观流动性充裕才能维持经济有效地运转。资产是指能够带来经济效益的资源,是典型的存量指标,资产规模大小代表微观主体的经营能力和发展水平,宏观总资产规模是衡量经济实力的重要指标。如果有持续的现金净流入,那么可以累积为资产存量,促进资产规模扩大和实力增强。如果持续的现金净流出,那么可能出现流动性短缺,需要将资产变现补充流动性;要是资产难以变现,就会促发流动性危机,进而引发债务风险、资产贬值等连锁反应而爆发危机。

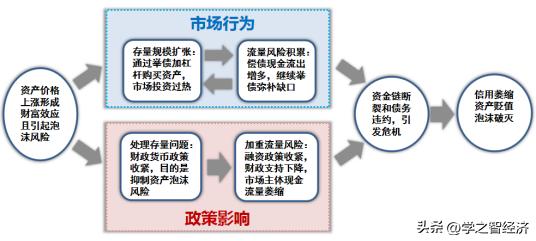

一方面,看看经济危机之前的市场行为。在很多次经济危机爆发之前都出现资产价格快速上涨,市场部门资产存量规模随之扩大,似乎市场主体的整体实力不断增强。资产价格上涨预期引起市场部门投资过热,不顾现金流吃紧的压力,依托于举债加杠杆的方式购买资产,试图期待未来资产价格上涨而获利。举债形成的存量债务需要现金流量偿还,有时候现金流入量已经难以覆盖偿还债务所需的现金流出量,流动性风险快速积累。当资产价格上涨能够维持的时候,资产存量持续扩大,就可以将资产向金融机构抵押获取借款,弥补现金流的不足,并进一步推高债务存量。

此时,最大的风险在于现金流不足,是流量问题,资产价格上涨带来的资产增值形成财富效应,掩盖了现金流不足问题。这就是经济危机爆发之前市场行为的简单画像,市场主体沉浸在资产增值的繁荣中,甚至趋于疯狂,忽略了资金流量的问题。

另一方面,看看政策影响。经济学家和政策制定者看到了资产价格上涨形成的泡沫风险,为了抑制泡沫就使用紧缩性财政政策和货币政策。紧缩宏观政策的目的是抑制资产价格过快上涨,防止资产泡沫风险。然而,这些紧缩政策的着力点往往在于收紧融资政策和减少财政支出,结果往往是流动性收紧,导致市场部门资金流快速萎缩。

在非理性市场行为和紧缩政策影响的叠加下,市场主体资金链断裂,促发了债务违约,甚至稍有不慎就引起经济危机。经济危机爆发之后市场信用萎缩,资产价格随之下降,似乎达到了政策收紧抑制资产价格的目的,但这是危机爆发之后才形成的间接结果,付出的代价是经济社会动荡。

这个传导过程简要描述如下图:

资料来源:学之智经济

回顾数次经济危机爆发前的政策环境,笔者发现政策实施过程中普遍混淆了流量和存量的关系:政策的目标在于控制资产非理性扩张,要解决存量问题,但是采取的措施却直接影响到现金流萎缩。

具体而言,采取的紧缩性财政政策包括减少财政支出、增加税收等,有时候出现了财政盈余,政府部门获得了现金流入,市场部门现金流出,导致市场现金流量减少。采取的紧缩性货币政策包括提高利率、控制货币供应量等,融资政策收紧,市场部门难以通过金融机构获得充足的现金流量。于是,即便资产规模很大并且仍在快速扩张,市场主体看上去日益强大,但是流动性却在快速枯竭。当现金流量难以维持正常运转的时候,就犹如失血过多的巨人,资金链断裂就瞬间倒下了;然后市场主体出现连锁性债务违约,随即爆发经济危机,并进一步影响到市场信用萎缩、资产贬值和泡沫破灭。

危机爆发之后,当资产价格快速下跌,市场需求急剧萎缩,政策制定者才意识到需要立刻调整宏观政策,又调转船头加大财政政策和货币政策刺激力度,向市场投入巨额流动性,以挽救失血过多而倒下的巨人。然而,即便危机前和危机后采用了完全相反的政策,从紧缩政策调整为积极刺激政策,依然很少有人意识到危机之前采取的政策是错误的。

从历史上多次经济危机来看,明显地反映出流量和存量问题的混淆与混乱,采用了流量政策应对存量问题,其结果就是流量枯竭而引发危机,并且屡犯不改。实际上,只要能够从存量的角度采用更为合理的对策,不少经济危机是能够避免的,至少危机的影响能够显著减弱。核心要点在于认识到资产价格上涨形成的泡沫风险是存量问题,需要采用存量治理措施;并且要仍是到流量稳定的重要性,在解决存量问题的同时要保持市场流动性充足。按照此思路,正确的应对措施如下:

财政政策上,实施赤字型紧缩财政政策。减少财政收支规模,且确保财政支出大于财政收入,确保财政赤字额度不能缩小。一方面,财政收支规模的减少,意味着财政对经济的刺激力度下降,有利于抑制经济过热和泡沫积累,起到应对存量问题的效果;另一方面,财政赤字规模不能缩小,政府部门保持资金净流出,确保市场部门资金净流入,保持资金流量稳定。

货币政策上,实施结构型中性货币政策。不宜全面收紧货币政策,而要加强结构性调控,并且保持总货币供应不萎缩。一方面,限制资产泡沫领域获得融资资金,抑制结构性泡沫扩张,有效应对存量风险;另一方面,加大非资产泡沫领域融资增长,如加大对新兴领域的融资投入,保持市场部门整体获得充足流动性。

此外,还应该加强多维度宏观政策相配合,确保政策调控过程中市场需求保持稳定。如在产业政策上加大力度,支持薄弱产业扩张,对冲泡沫产业萎缩带来的需求收缩,实现各产业流量与存量的平衡。如果在泡沫领域萎缩过程中出现市场需求不足的情况,表明紧缩财政政策起到了效果且存在负面效应,就得立刻调整政策基调,转为积极财政政策。

通过以上措施,将在危机爆发之前把风险逐渐降下来,实现经济软着陆,降低剧烈波动风险。

(原创作品,请关注学之智经济)