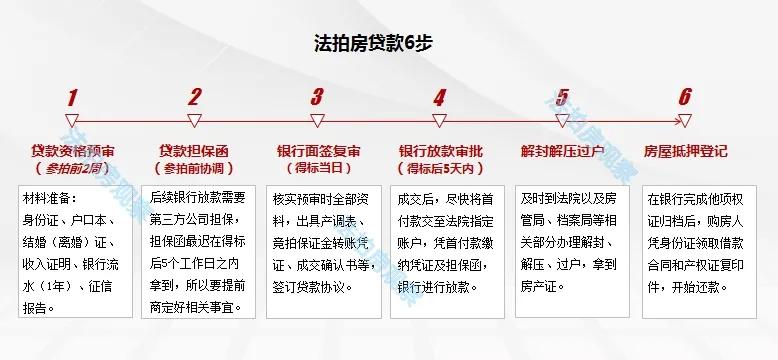

对购房人来说,目前法拍房*款贷**最方便的主流模式是: 阶段性担保购房按揭 ,流程如下:

申请*款贷**→竞拍成交→第三方阶段性担保→银行发放*款贷**、支付法院→办理房产过户及抵押→阶段性担保责任解除

接下来,就帮大家 详细梳理一下每个环节的细节 ,看完就会的那种!

【一、 能不能贷?】

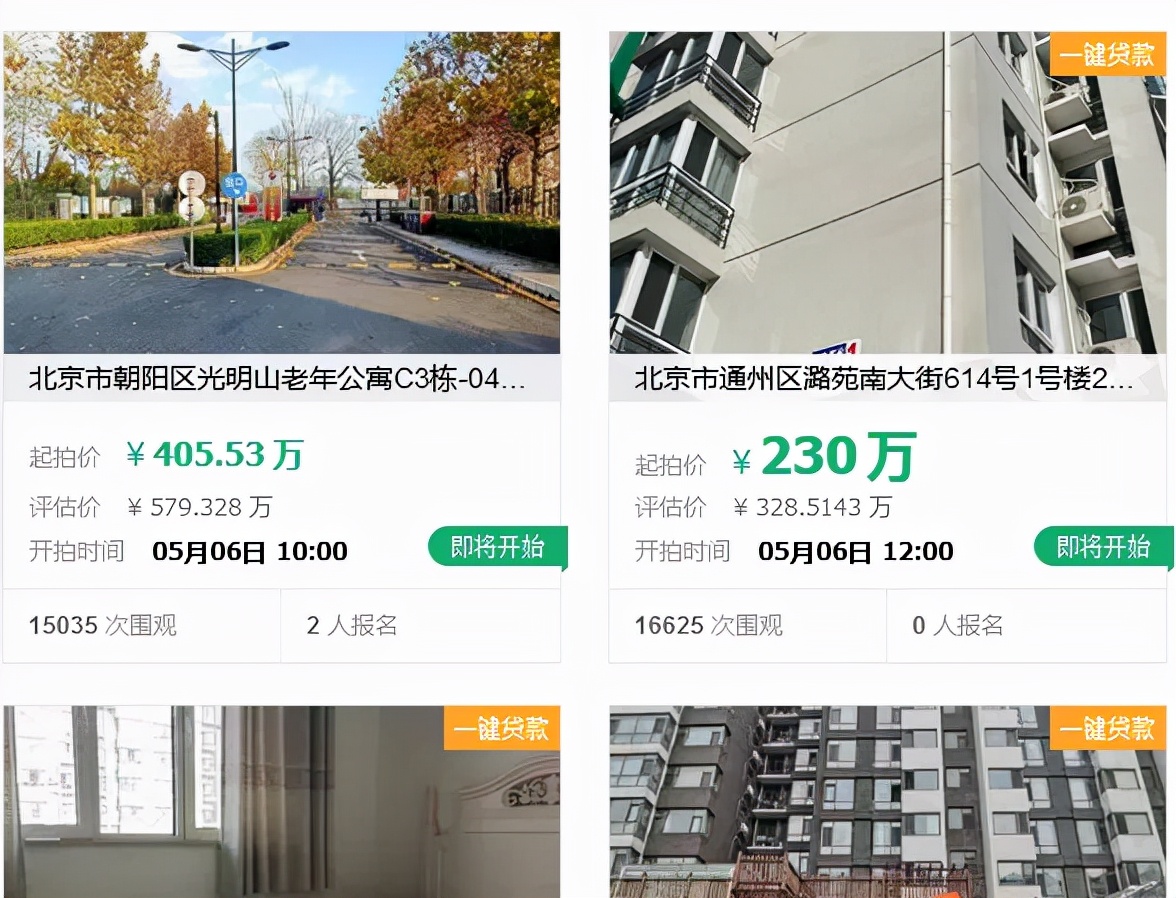

先不考虑个人*款贷**资质,单从法拍房是否符合银行*款贷**条件来看,以阿里拍卖为例,标的展示页面上标注“一键*款贷**”或“可*款贷**”的是确定可以*款贷**的,而没有标注这些字样的就是不能*款贷**吗?并不是!

这只是和阿里法拍平台达成合作的部分银行的评估情况,而实际上,各地的银行有很多,平台没有绑定的银行很多也都可以进行法拍贷。具体的情况可以咨询一下当地的法拍房辅拍机构和银行。

【二、怎么贷?——6步走】

1.*款贷**资格预审

拍前借款人*款贷**资格确认。

准备身份证,户口本,结婚证(离婚证/离婚协议),收入证明,银行流水,征信报告自查详细版。最好先联系辅拍机构把相关材料给核查一遍,如,*款贷**金额与流水的匹配、可*款贷**年限等,根据专业意见完善需要提交给银行的预审材料。通过上述材料确认*款贷**成数,*款贷**资格。

提醒1 :已婚人士*款贷**需要提供夫妻双方资料,面签时需要夫妻双方带原件到银行现场签字。

提醒2 :*款贷**额度最高额度可达七成。根据各个地方的不同可贷额度会有一定的差异。

提醒3 :银行流水最好准备1年的收入流水,根据*款贷**数额不同对于流水不有不同的要求。

2.*款贷**担保函

提前协调好第三方担保公司。

司法拍卖成交后,买受人未取得法律文书,银行在落实抵押前发放按揭*款贷**,需凭担保公司出具的担保函担保放款。

所以,银行*款贷**审批通过后需要前往合作的担保公司,签署担保协议并支付担保费用,银行需要收到担保公司出具的担保函才能放款。

3.银行面签复审

竞拍成功后到银行面签复审,核实上述借款人资料的全部资料原件及复印件,提交产调表、竞拍保证金转账凭证,竞拍成交确认书,银行卡复印件。银行准入的评估公司出具评估报告。上述材料都审核通过就确认获得*款贷**资格和相应的额度了。

4.银行放款审批

拍卖成交后,在规定期限内将首付款缴纳至法院指定收款账户,并将转账截图发至银行。在已经办好担保手续,拿到担保函的前提下,银行进行尾款放款,将*款贷**金额直接打给法院账户。

5.协调解封解压过户事宜

解封房产,在法院办理解封手续。银行的尾款支付到法院的账户内,保存好相关的凭条原件,与法院执行局相关人员沟通,并办理手续。确保拿到四书:“拍卖成交确认书”、“民事裁定书”、“协助执行书”、“税务协执书”。

去房管局、档案局、不动产管理局等部门,解押房产。缴纳各种税费后,根据(拍卖成功文件、法院解封文件、税费缴纳凭证)完成过户手续,正式拿到房产证后收房。

6.办理房屋抵押登记

领取产权证,办理房屋抵押登记。银行在领取他项权证完成归档手续后,购房人凭身份证原件到银行领取借款合同及产权证复印件,第三方担保责任解除,开始还款。

【三、什么时间贷?】

1. 参拍 2周前 提供真实的材料,完成*款贷**预审;

2. 得标当天 ,最晚第2天,在已完成预审的银行签订*款贷**合同。准备好预审时所有的原件+复印件,到指定银行签约;

3. 在 得标3天内 ,把首付转入法院帐户,提交转账支付的首付凭证给银行;

4. 在 得标5天内 ,确保拿到担保函,当担保函出来后,第一时间付担保费到担保公司,然后联系银行走放款流程;

5. 在上述手续和文件都提交完整之后,银行通常会在1到2个工作日内 放款 ,这样基本可以确保在竞拍成功后10个工作日内完成全额支付。

当然,关于时间的把控上,各地银行、相关机构业务处理速度会略有不同,为了保险起见,建议大家尽早了解情况、尽早准备!

下期精彩正在路上~

关注狗哥!为大家提供最实用的法拍房干货~

狗窝选房免费为手机用户提供最全法拍房源信息服务