沙弥新股申购解析:锡南科技、华丰科技(2023-065)

今日创业板、科创板各一支标的申购,精析如下:

(1)锡南科技(保荐人:中信证券)301170

公司主要致力于汽车轻量化领域铝合金零部件的研发、生产和销售。公司主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,主要应用于汽车动力系统领域。

逻辑解析:

①看估值:

本次公开发行股票数量为2,500.00万股,发行后总股本10,000.00万股,本次发行价格34.00元/股,对应标的公司上市总市值34亿,对应的发行人2022年扣非前后孰低归属于母公司股东的净利润对应摊薄后市盈率为37.11倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年6月8日(T-4日)发布的行业最近一个月平均静态市盈率24.55倍,超出幅度约为51.15%,低于同行业可比上市公司2022年扣非前后孰低归属于母公司股东的净利润对应市盈率45.07倍。

2023年1-6月营业收入预计为45,220.00万元至49,980.00万元,同比变动17.64%至30.03%;扣除非经常性损益后归属于母公司股东的净利润预计为4,085.00万元至4,515.00万元,同比变动21.66%至34.47%。

②基本面:

公司主要致力于汽车轻量化领域铝合金零部件的研发、生产和销售。公司主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,主要应用于汽车动力系统领域。

公司有着较长的发展历史,拥有从模具开发到产品制造的完整工艺流程体系,对主营业务具有深厚的研究与理解,在研发能力、生产管理、质量控制、及时交付等方面均获得客户的一致认可。公司2013年获得无锡康明斯年度最佳客户支持奖;2015-2017年连续获得上海菱重优秀供应商及优秀合作伙伴奖项;2016、2017年分别获得无锡康明斯最佳合作奖、最佳新产品支持奖;2018、2019年分别获无锡市滨湖区先进制造业成长型企业、先进制造业十佳企业称号;2020年获无锡市滨湖区明星企业称号。

公司采取先进的生产工艺及流程,结合产品特点开发新技术,提升产品核心竞争力,高效生产的同时保障产品质量,在行业内处于领先水平。截至2023年1月31日,公司共有专利权108项,其中发明专利3项,实用新型专利105项,应用于生产加工各主要环节。公司通过各项行业质量、知识产权、环境管理认证体系,并获得高新技术企业证书。

公司凭借多年的行业经验与市场口碑,与下游客户包括盖瑞特、康明斯、石川岛、博马科技、博格华纳等全球知名涡轮增压器一级零部件厂商建立了良好的业务合作关系,公司通过对一级供应商销售从而为汽车整车厂提供汽车轻量化零部件支持。公司产品所配套的发动机被广泛应用于戴姆勒、奥迪、宝马、通用、大众、福特、丰田、本田、日产等全球主流汽车品牌。

③看募投:

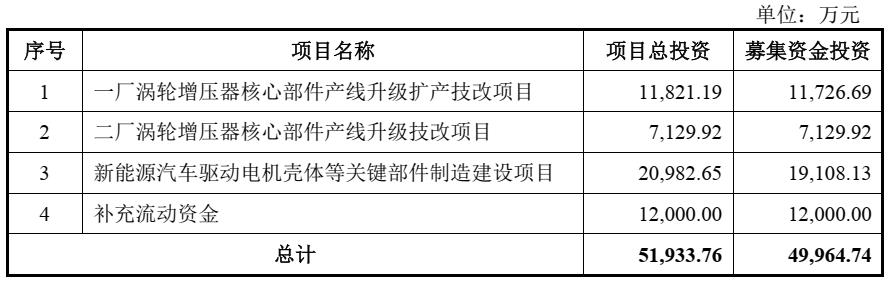

按本次发行价格34.00元/股计算,预计发行人募集资金总额为85,000.00万元,扣除发行费用约9,609.76万元(不含增值税)后,预计募集资金净额约为75,390.24万元。募集资金投资项目如下:

一厂涡轮增压器核心部件产线升级扩产技改项目通过购置先进的自动化设备,提升生产过程的自动化水平,减少人工依赖,提高产品质量控制,顺应行业产品高标准的发展趋势,增强公司的核心竞争力,推进公司的稳定持续发展,保持公司行业领先优势。

二厂涡轮增压器核心部件产线升级技改项目通过购置先进的自动化设备,提升生产过程的自动化水平,减少人工依赖,提高产品质量控制,顺应行业产品高标准的发展趋势,增强公司的核心竞争力,推进公司的稳定持续发展,保持公司行业领先优势。

新能源汽车驱动电机壳体等关键部件制造建设项目。公司利用自身的技术优势、行业地位和优质的客户资源,抓住新能源汽车的发展契机,拟开展本项目,丰富公司的产品结构,提高公司的市场规模和抵御市场风险能力,推进公司战略实施。

综上,公司所处行业景气度尚可(汽车零部件),募投成长空间较好(增产和新能源汽车部件新建项目有助于提升市占率),估值在上半年业绩显著增长的驱动下稍占优势,破发概率相对较低。

(2)华丰科技(保荐人:申万宏源证券)688629

发行人是我国率先从事电连接器研制和生产的核心骨干企业及高新技术企业,长期从事光、电连接器及线缆组件的研发、生产、销售,并为客户提供系统解决方案。

逻辑解析:

①看估值:

本次公开发行股票数量为6,914.89万股,发行后总股本46,099.28万股,本次发行价格9.26元/股,对应标的公司上市总市值42.69亿,对应的发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为59.51倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的行业最近一个月平均静态市盈率,高于同行业可比公司平均静态市盈率。

2023年1-6月,公司营业收入预计为46,000万元至51,000万元,较2022年同期变动约为-5.12%-5.19%;扣除非经常性损益后归属于母公司股东的净利润预计为3,350万元至3,800万元,相较2022年同期下降约17.59%-6.52%。

②基本面:

发行人是我国率先从事电连接器研制和生产的核心骨干企业及高新技术企业,长期从事光、电连接器及线缆组件的研发、生产、销售,并为客户提供系统解决方案。

发行人面向世界科技前沿、经济主战场和国家重大需求,大力推动技术创新,持续开展技术攻关,目前已具备突破关键核心技术的基础和能力,掌握具有自主知识产权的连接器核心技术,为我国通讯、防务、工业等行业大量配套,产品广泛应用于通讯、航空、航天、船舶、防务装备、电子装备、核电、新能源汽车、轨道交通等领域。

在防务领域,发行人具有60余年的防务互连技术沉淀和综合优势,产品体系覆盖全面,产品层次丰富,可提供复杂系统的互连整体解决方案。从1980年向太平洋发射运载试验开始,至1999年“神舟一号”试验飞船实现天地往返,到2022年“神舟十四号”与天和核心舱再次对接,公司先后为航天发射系统、运载火箭系统、航天服系统、载人飞船系统、测控通信系统、空间应用系统、空间实验系统和着陆系统等大量配套,特别是航天服上的连接器为独家研制生产,发行人连接器的高可靠性能为载人航天工程的成功奠定了坚实根基。目前发行人已完成防务信息系统连接器统型标准科研项目1项,主导或参与制定了十余项国家标准及国家*用军**标准。发行人开发的FMC系列高速数据连接器、JVNX系列高速总线连接器、JH系列耐环境连接器等产品技术指标达到国际先进水平,FMC、JVNX等系列连接器实现了国产化替代。

在通讯领域,发行人于2016年和2018年分别作为独家建设单位承担了国家工信部“强基工程”和国家发改委重大专项工程,在被誉为连接器行业皇冠上的明珠“高速背板连接器”领域一举突破了国外龙头企业对于10Gbps及以上速率高速背板连接器技术*锁封**,掌握了产品核心设计技术及关键制程工艺技术,实现了国产化替代,为通讯产业核心元器件自主可控做出了贡献。在高速连接器核心技术基础上,发行人为解决现有PCB技术下,通讯设备高速化后信号传输长链路无法满足衰减要求的难题,成功开发了基于芯片到芯片、芯片到接口、背板到子板全链路低损耗解决方案及产品,为通讯设备厂商核心设备持续升级提供了高速链路的连接技术支撑。公司与华为、中兴、诺基亚等国内外多家主流通讯设备制造商建立了长期的业务合作关系,已成为华为、中兴的核心供应商之一。

在工业领域,发行人在轨道交通业务方面开发了覆盖整车/整机用的JL系列圆形及HDC系列重载等互连产品,突破了信号控制及高压大电流技术,产品完全满足IEC等国际标准,在机车和城轨列车上实现了国产化替代,并正在进行高速动车组互连产品国产化替代统型;在新能源业务方面,发行人开发了车载高压连接器及线束、充电接口连接器、BDU/PDU充配电系统总成及控制模块,并正在开发车载高速连接器及线束组件,逐步在新能源汽车领域打开市场,目前已成为比亚迪、上汽通用五菱等客户的合格供应商。

发行人是国际标准化组织IECTC48/SC48B中国技术归口单位、全国电子设备用机电元件标准化技术委员会副主任委员单位、中国电子元件行业协会电接插元件分会副理事长单位;是国务院国有企业改革领导小组办公室公布的“科改示范企业”,工信部2021年度重点产品、工艺“一条龙”应用示范方向和推进机构名单入选企业(涉及方向为高速连接器),四川省首批国有控股混合所有制企业员工持股试点单位,四川省“天府国企综合改革行动”入选企业,2021年四川省新经济示范企业,四川省企业技术中心;同时,发行人牵头组建了四川省高速连接器工程研究中心和光电互连创新中心,其中光电互连创新中心被四川省经济和信息化厅认定为“四川省制造业创新中心”。

③看募投:

按本次发行价格9.26元/股和69,148,924股的新股发行数量计算,预计发行人募集资金总额为64,031.90万元,扣除约6,883.57万元(不含增值税)的发行费用后,预计募集资金净额57,148.34万元。募集资金投资项目如下:

绵阳产业化基地扩建项目拟对绵阳产业化基地进行扩建,提升产能满足市场需求,进一步发挥规模效应。

研发创新中心升级建设项目拟对现有研发中心进行升级,搭建更为完善的研发软硬件环境和平台,优化研发组织架构,吸引聚集高端人才。

④看管理:

截至本招股意向书签署日,长虹集团直接持有公司37.19%的股份,并通过军工集团和长虹创新投间接控制公司11.83%的股份,合计控制公司49.01%的股份,为公司的控股股东。绵阳市国资委持有公司控股股东长虹集团90%的股权,为公司的实际控制人。报告期内,公司的实际控制人未发生变化。

综上,公司所处行业景气度较高(与航天、通讯相关),募投成长空间尚可(扩建增产项目有利于提升市占率),虽有国资背景加持,但估值在上半年业绩有所下降的影响下有一定劣势,存在一定破发概率。

结论:今日投资者可谨慎参与锡南科技。 小沙弥今日参与锡南科技申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)