前提假设:文中涉及的期权遵循欧式期权的交易惯例

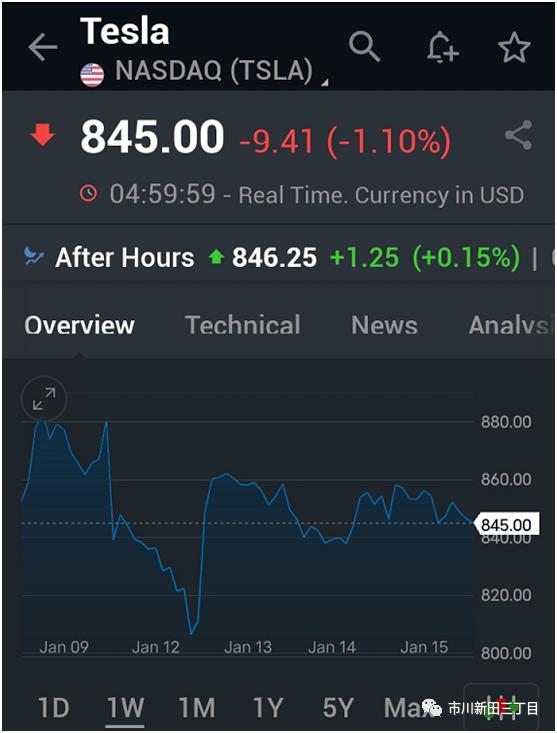

特斯拉的股价已调整两天了,仍未显现出继续上攻的势头。

再看看1月14日特斯拉股票期权的报价:

对截止到目前为止手中的三个期权策略的头寸进行估值的结果显示,如果按照最新的报价叙做这三个期权策略,合计需要支付期权费10.13美元,而这三个期权策略的建仓成本价为净支付期权费2.20美元,说明这三个期权策略的头寸处于浮动盈利状态。

1月12日的交易日记中我是这么说的,“我认为在本周剩下的三个交易日里,特斯拉的股价总体上应处于强势,但在本周内一举突破900美元的可能性并不大,但同时再次大幅回调跌破800美元的概率也很小。因此作出如下判断:1、做多日历价差交易策略中@900的行权价卖出的1月15日到期的看涨期权将以价外期权的状态到期;2、区间远期交易策略中1月15日到期的两个期权也将以价外期权的状态到期;3、由于不担心股价会在本周五收盘时跌破800美元,因此准备以@800的行权价卖出1月15日到期的看跌期权,原因是认为该期权做空头寸在剩下来的三个交易日里很有可能以价外期权的状态到期,这样就可以净赚6.70美元的期权费。”

我最新的看法是:下周只有四个交易日,下周一是马丁路德金纪念日,周末将迎来三天小长假,对于市场来讲会有一些心理上的负面影响,手中有浮盈的投资者可能会选择见好就收、落袋为安,这可能也是美股大盘没有一鼓作气冲上去的原因之一。不管具体是什么原因,但感觉投资者的谨慎心理开始有所抬头,这个因素不能不重视起来。虽然对特斯拉的股价依然长期看好,但短期内要更具实际情况采取更灵活的操作步骤。在经历了过去两个交易日的盘整后,特斯拉的股价在短期内突破900美元的动能不足,需要调整至少一周。也就是说有可能在下周五1月22日之前都不会大上大下,波动区间应在800-900美元之间,至于盘整过后是否还会继续向上,要看800美元的支持位是否能够守住,未来两周的走向先看下周的走势再定。

问题来了:距离 1 月 15 日的期权交割日仅剩一个交易日,这三个期权策略的头寸该怎么办?是走还是留?

|

期权头寸 |

交易策略 |

交易日 |

行权日 |

买卖方向 |

行权价 |

看涨期权 |

看跌期权 |

|

1 |

做多区间远期 |

1月8日 |

1月15日 |

+ |

@1000 |

(9.15) |

|

|

- |

@800 |

10.85 |

|||||

|

2 |

做多日历价差 |

1月11日 |

1月15日 |

- |

@900 |

6.50 |

|

|

1月22日 |

+ |

@900 |

(17.10) |

||||

|

3 |

卖出看跌期权 |

1月12日 |

1月15日 |

- |

@800 |

6.70 |

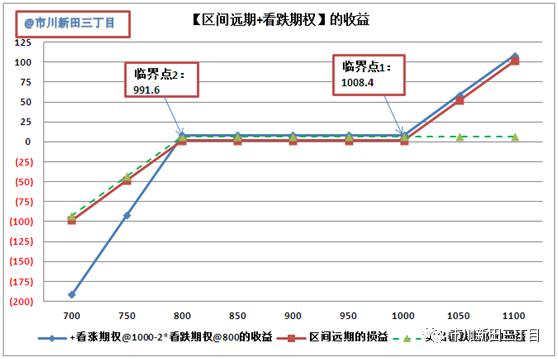

1月12日的交易日记中提到,头寸1做多区间远期交易策略和头寸2卖出看跌期权可以捏合在一起,因为这两个头寸头寸1中也有一个看跌期权是在行权价@800卖出的,加在一起就等于:@1000的行权价买入一个看涨期权+@800的行权价卖出两个看跌期权。加上这个单独卖出的看跌期权,头寸1和头寸2这两个头寸的总损益形态如下:

如果特斯拉的股价在仅剩的最后一个交易日收市之前没有突破800-1000的区间,我将净赚8.4美元(9.15-10.85+6.70)的期权费。如升破1000美元,那么@1000的行权价买入的看涨期权会带来更高的收益;但如果跌破800美元,那么亏损金额将翻番。表面上看是在用“无限的亏损博取有限的收益”,但这样赌的前提是本周五之前特斯拉股价不会跌破800美元。过去两天特斯拉的股价处于840-850美元之间,如无意外在剩余的一个交易日里股价跌破800美元的概率属实不大。因此,做多区间远期交易策略以及12日@800的行权价加仓卖出看跌期权的做法应该没啥问题。

再看看做多日历价差交易策略。该策略包括两个部分:@900的行权价卖出1月15日到期的看涨期权;@900的行权价买入1月22日到期的看涨期权。之所以在1月11日加入该策略,是因为当时认为1月15日到期时特斯拉的股价不可能升至900美元以上,因此该看涨期权的空仓将以价外期权的状态到期,净赚6.50美元的期权费,这样就可以在一定程度上贴补因买入1月22日到期的看涨期权而支付的17.10美元期权费。如果明天1月15日到期时特斯拉的股价确实如我所设想的没有收在900美元以上,那么我相当于为买入了1月22日到期的行权价@900的看涨期权只花了10.60美元(10.60=6.50-17.10)。

|

期权头寸 |

交易策略 |

交易日 |

行权日 |

买卖方向 |

行权价 |

看涨期权 |

看跌期权 |

期权费轧差 |

|

1 |

做多区间远期 |

1月8日 |

1月15日 |

+ |

@1000 |

(9.15) |

1.7 |

|

|

- |

@800 |

10.85 |

||||||

|

2 |

做多日历价差 |

1月11日 |

1月15日 |

- |

@900 |

6.50 |

-10.6 |

|

|

1月22日 |

+ |

@900 |

(17.10) |

|||||

|

3 |

卖出看跌期权 |

1月12日 |

1月15日 |

- |

@800 |

6.70 |

6.70 |

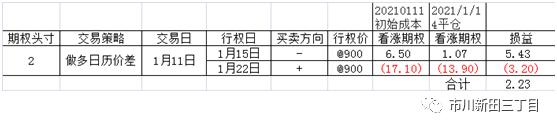

现在的情况是,下周只有四个交易日,周二美股才开盘,而特斯拉的股价也很有可能在下周继续盘整,是否能突破900美元尚存疑问。在这种情况下,如果继续保留做多日历价差交易策略的头寸,等于是在赌1月22日到期前特斯拉的股价一定会升至900美元以上,从而让行权价@900的看涨期权具有内在价值而成为价内期权。但这就与我最新的判断形成了冲突,因此决定在三天小长假来临之前,先平仓掉做多日历价差交易策略的头寸,把利润先拿到手再说。

以前面的报价表中的收盘价作为平仓价,平仓后的损益情况如下:

1月15日到期的@900行权价的看涨期权空仓成本为6.70,平仓买入价为1.07,收益为6.70-1.07=5.63美元;1月22日到期的@900行权价的看涨期权多仓成本为17.10,平仓卖出价为13.90,亏损额为13.90-17.10=-3.20美元;合计为5.63-3.20=2.23美元。

平仓完毕后,剩余的头寸情况如下:

还剩一个交易日,特斯拉的股价能否守住800美元的支持位?1.70+6.70=8.40美元的净收益是否能赚进兜里?看看运气如何吧。

以上