尽管大预言模型(LLMs)和生成式AI(Gen AI)已经受到了大量关注,但最先进的state-of-the-art(SOTA)时间序列预测模型几乎看起来像魔法一样,当它们能够准确预测未来的值。

时间序列预测被用于预测股票价格、天气、零售需求、经济指标如通货膨胀、利率,甚至是气候变化。

直到最近,通过分析历史数据以检测数据中的模式、趋势和关系的统计算法才是进行时间序列预测的标准方法。

两种最流行的统计方法是:

- ARIMA (自回归整合移动平均):结合自回归(AR)、差分(I)和移动平均(MA)方法来建模时间序列数据,捕捉趋势和季节性模式。

- 指数平滑:利用过去观察的加权平均,随着观察时间的增长,权重按指数衰减,以预测未来的值。

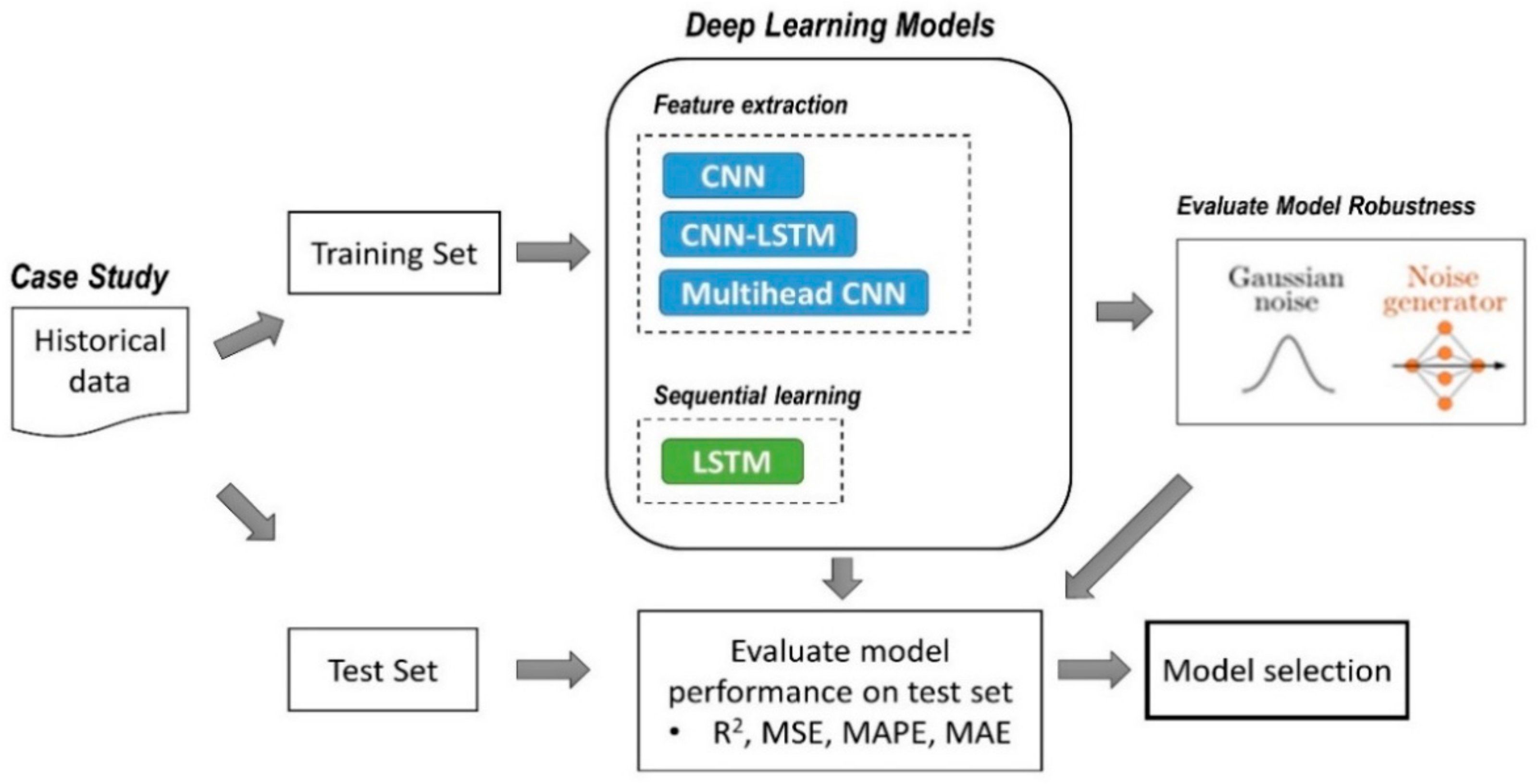

然而,最近,有几种深度学习算法已经超越了统计和传统机器学习方法。以下是创建应用AI预测系统涉及的关键步骤。

- 数据预处理:可能需要清洗这些数据并转化为合适的格式,如归一化或缩放值。

- 建立神经网络:不同的NN架构适用于不同的问题。

- LSTMs,RNN可以学习并记住长序列。在存在长期依赖性的预测中被广泛使用。这可能包括股票价格预测、天气预测等。

- CNNs利用卷积层检测局部模式或特征,并可应用于时间序列预测,以识别序列中的空间模式。

当前的SOTA架构往往是Transformer架构。它们可以通过使用自我注意力捕捉数据中的长距离依赖关系。它们还可以通过将时间序列的过去值编码(encoding)成一系列向量,然后解码(decoding)向量来产生预测的未来值来用于时间序列预测。

- 超参数调整:调整和优化如学习率、层数和可能适用的损失函数类型等参数有时可以显著提高模型性能。深度学习模型有许多可以调整的"旋钮",如学习率、层数和每层的神经元数量。找到正确的组合是必要的,但经常很棘手,可能需要实验。

- 模型评估:一旦模型被训练,你通过测量它们如何预测它们未被训练过的未来值来评估它们。建议使用各种算法训练多个模型并选择最佳模型。均值绝对误差(MAE)或均方根误差(RMSE)等指标是用于量化预测值和实际值之间差异的常用指标。

- 部署和维护:最后,模型可能被整合到一个更广泛的系统中进行持续的预测。定期监控偏移,重新训练和更新是必要的,因为底层模式的变化可能会导致模型的性能随着时间的推移而降低。可以使用端到端的MLOps系统来设置管道,训练和评估模型并随着时间维护它们。