近年来,随着国民对生活质量要求的日渐提高,加之互联网的快速发展,属于升级型消费的鲜花一度成为市场风口。作为鲜花销售的新模式,鲜花电商发展迅速,并在2016年、2017年迎来了高光时刻。但看上去很美的鲜花电商行业真的这么一帆风顺吗?

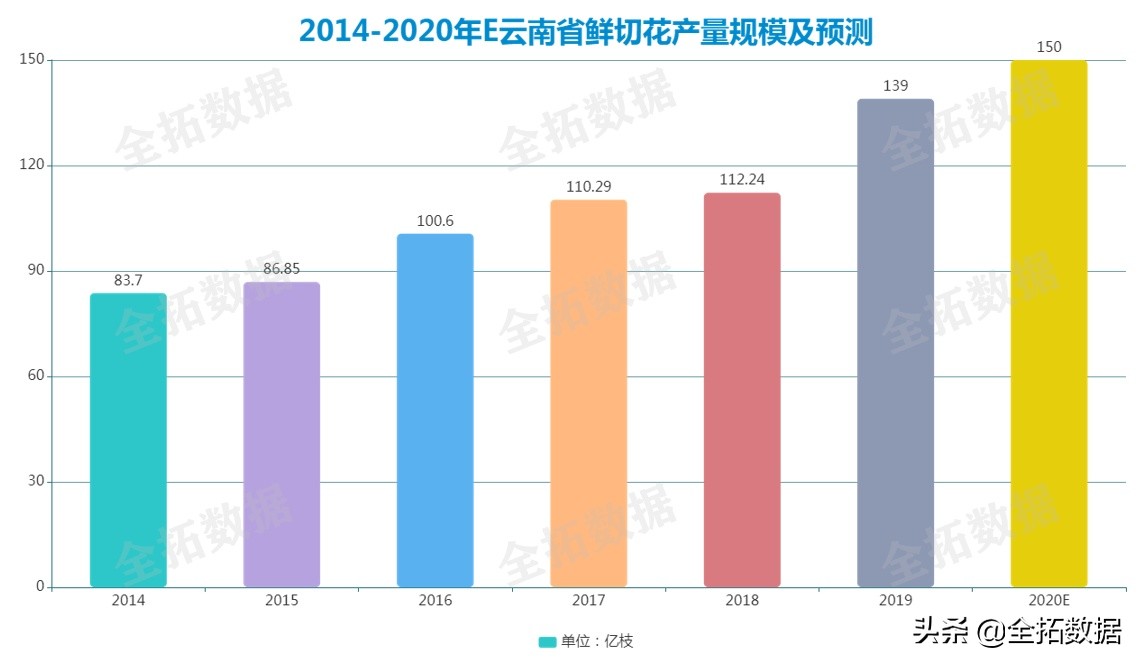

目前,我国重点花卉产区已经初步形成,品种结构进一步优化。区域化产业形成了以云南、四川、江苏、浙江、海南为重点的南方热带、亚热带花卉产区;以广东、福建为重点的南方热带观叶植物产区等。其中,以昆明为主的云南鲜切花在国内市场占有率超过70%。全拓数据显示,2014年以来云南省鲜花产量呈逐年稳步增长趋势,2019年云南省鲜切花产量139亿枝,较上年增产26.76亿枝,同比增长23.9%。

在传统的鲜花交易市场上,鲜花交易主要集中在线下,一般是由批发商从花农手中收花,再通过各级批发商交易,扩散到全国各中小城市,再最终送至消费者手中。在流通过程中,由于路途遥远,流转时间长,鲜花耗损严重,且每层批发商平均加价15%-20%,再加上花店的各种费用后,在维持运营盈亏平衡情况下,鲜花售出价至少加价60%,最终的成本均由消费者端来承担。

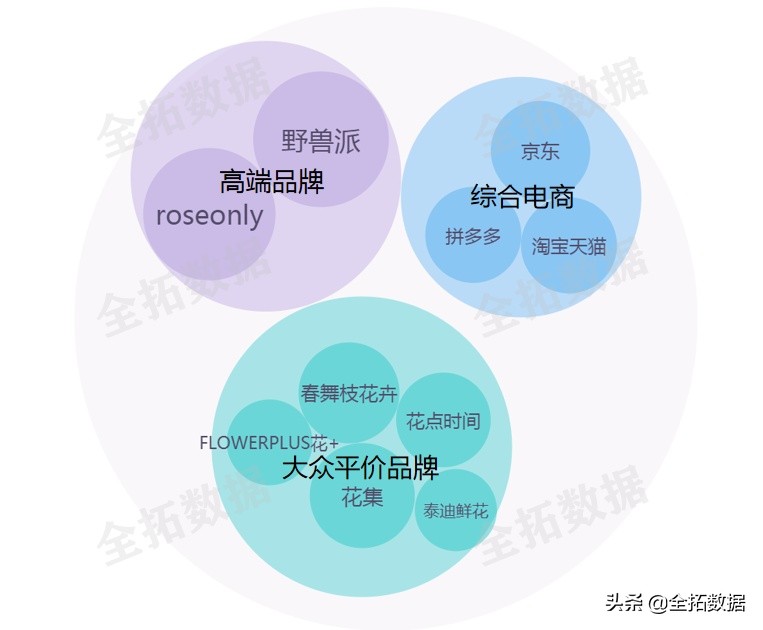

而电商渠道的兴起,则是利用互联网的天然优势,大幅缩短了中间的交易环节,减少鲜花耗损的同时,让利上下游;且从技术端出发,为花农创收,节约花店运营成本。当前,鲜花电商供应方已形成了三个梯队。主打高端的品牌为roseonly、野兽派等;平价大众品牌有泰迪鲜花、FLOWERPLUS花+、春舞枝花卉、花集、花点时间等;而综合电商的玩家有主流电商平台淘宝天猫、京东、拼多多等。

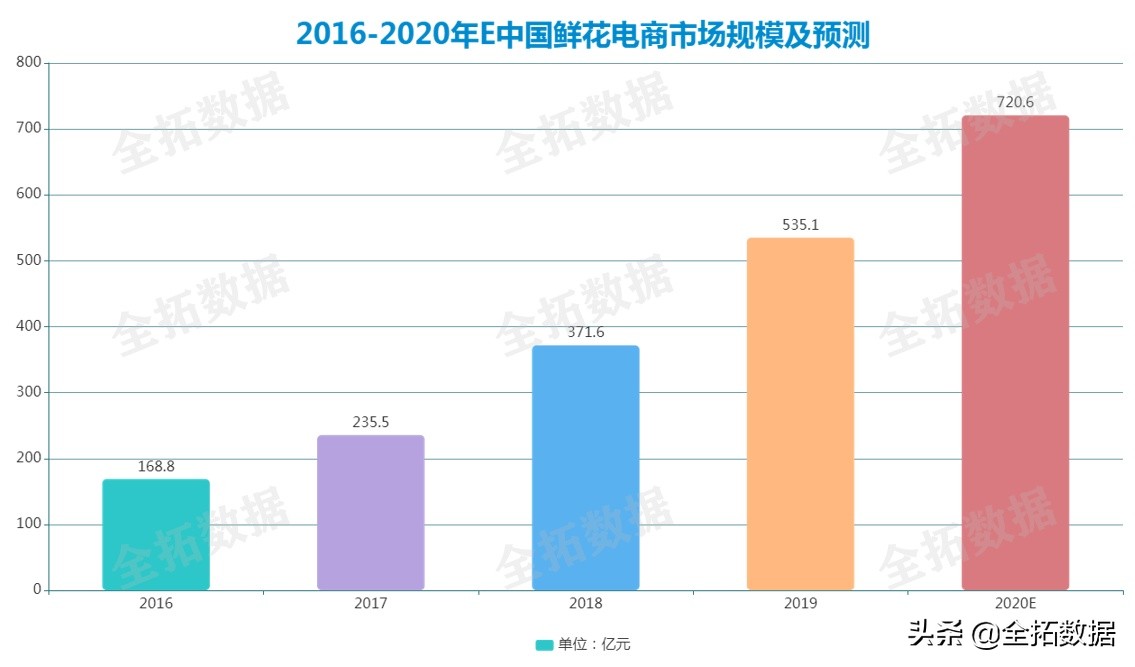

中国鲜花电商行业市场发展前景广阔。2016年,中国鲜花电商行业市场规模为168.8亿元,2019年则上升至535.1亿元,预计2020年仍会继续保持增长趋势,鲜花电商市场规模有望继续扩大,市场规模达到720.6亿元。

在情人节、七夕等重点节日里,鲜花已经成为京东、天猫等电商平台销售榜上的一匹黑马。据京东公布的2019情人节大数据显示,京东上的花卉销量环比增长达339%。

虽然我国鲜花电商行业发展迅猛,但仍面临一些亟需解决的行业痛点。最大的问题就是运输。

鲜花品质与物流体验是消费者最直观的感受。黑猫投诉平台上,大量消费者对鲜花电商持有负面评价,关于鲜花电商的投诉多达5000多条,其中,消费者大部分的投诉原因,都指向鲜花质量不过关、配送不及时、体验差等问题。甚至有不少网友表示,在鲜花电商平台有过购买体验后,他们将不再通过网购方式购买鲜花。

这些痛点的背后,是鲜花电商物流配送系统的缺失。目前,主流鲜花平台前端都采用冷链运输,但在“最后一公里”上,由于鲜花电商很难形成规模效应,无法像生鲜品类那样通过简单的分装和隔离实现统一配送,因此大部分平台都将物流配送外包给第三方。但鲜花保鲜周期极短且极易折损,一旦物流配送不及时,就会让鲜花的质量大打折扣,既对消费者体验造成不利影响,又扩大产品损耗,增加鲜花电商平台的运营成本。

其次,为吸引用户,不少鲜花电商推出团购或买就送花瓶等促销活动,如“每周一次的惊喜”成了“包月鲜花”的一大卖点,成为各大鲜花电商平台上较为常见的营销模式。但有消费者反馈,一些包月送四次花,第一次品质较好,第二、三次花的质量明显下降,第四次品质又明显回升,吸引顾客续订。在同质化严重背景下,各大平台大打价格战,为了管控成本,这种模式以低端的花为主打,稍微上档次的花种屈指可数,产品质量进一步下降,最终陷入死循环。

全拓数据认为,面对愈发激烈的竞争态势,鲜花电商应改善并加强供应链管理、品控管理、团队建设,排除因低价竞争带来的不良影响,寻找正确的盈利模式,在此基础上逐渐建立起一条完整的产业生态链,方能使行业持续发展。未来随着消费场景的深入拓展,鲜花消费将吸引更多*在用潜**户,消费者的需求也将随着鲜花品类的拓展和服务品质的优化而进一步提升,鲜花电商行业依然存在巨大的发展空间。