投资逻辑

一,中报披露后不及预期,主要系原材料上涨,海运成本大幅增加(运价是2020年初的7到14倍),下游汽车厂商缺芯等负面因素影响,中长期看这些因素都会削弱,国内的长春基地及国外赛尔维亚一期工程也于今年三季度试生产

二,玲珑轮胎公司表示目前在比亚迪纯电动原配比已达6成,并也在路特斯拉及其他新能源车客户接洽,在这一轮汽车的更新换代,公司抓住了机遇

三,QFII外资持股玲珑轮胎市值近30亿,占比近5%,这也突显外资对轮胎赛道的持续看好。

公司介绍

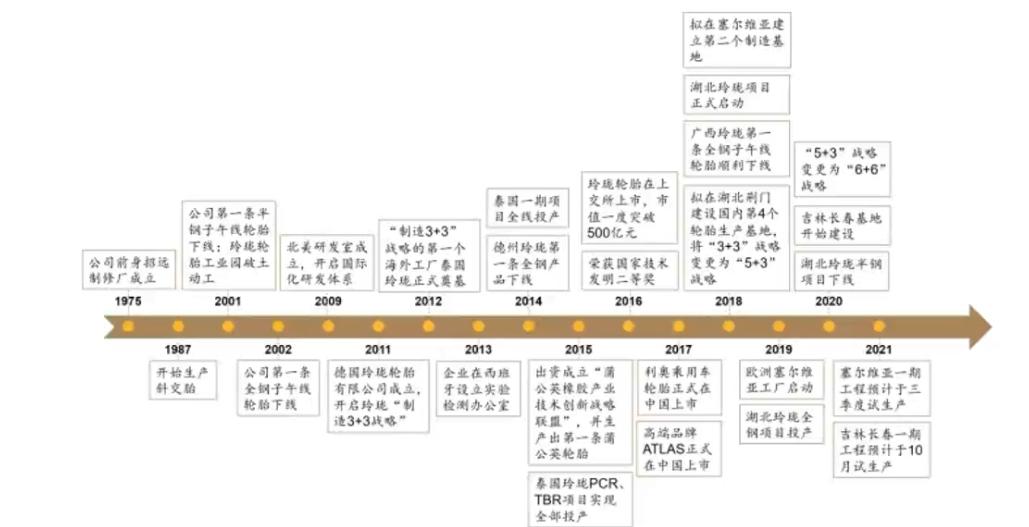

公司自1987年开始涉足斜交胎生产,除了不断扩大在国内的产能与轮胎产品类型以外,公司也从未停下全球化的脚步。公司于2001和2002年分别开始半钢子午线轮胎及全钢子午线轮胎的生产。2012 年,公司在泰国建立了第一个海外工厂,同时泰国玲珑的第一条全钢胎 下线。2014 年,德州玲珑的第一条全钢胎下线。 2016 年轻公司成功于上交所上市

6+ 6战略升级,加快全球化布局

随着公司业务的快速拓展,原先的5+ 3战略已不能满足公司发展需要,公司于2020年3月提出6+ 6发展战略(中国6个生产基地,海外6个生产基地)。目前公司在国内拥有招远、德州、柳州、荆门、长春(在建)五个生产基地,在海外拥有泰国、塞尔维亚(在建)两个生产基地,并在全球范围内继续考察建厂。其中塞尔维亚一-期工程预计,2021年三季度开始试生产,长春工厂- -期工程预计2021年10月开始试生产,公司产能规模优势不断提升。

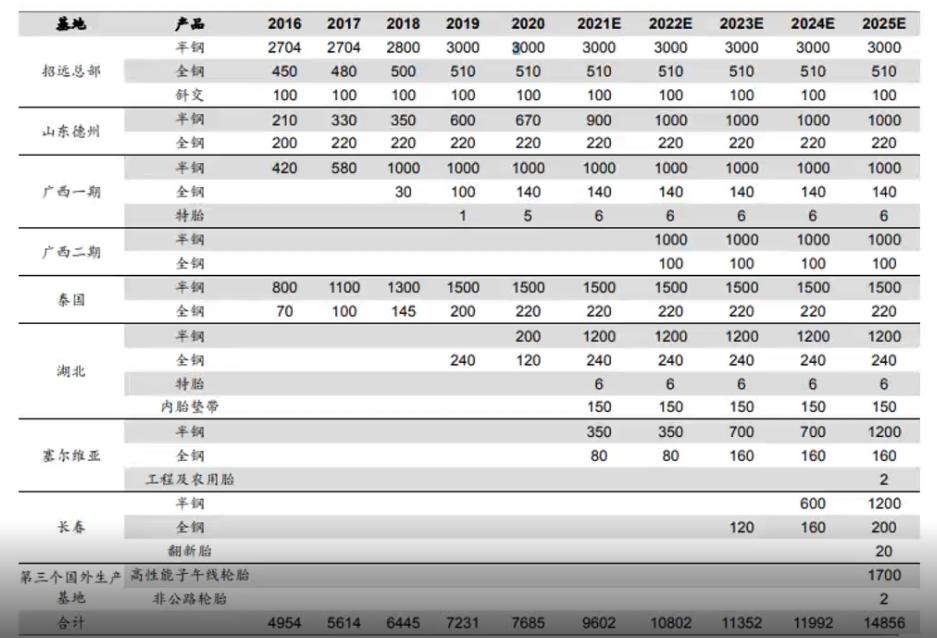

产能扩张迅猛,未来发展空间依旧广阔

2013年公司轮胎的总产能为3738万条,2020 年已经提升至7685万条,CAGR达10.8%。预计到2025年,公司总产能将达到14856万条,CAGR高达14.1%,公司未来发展动力十足

玲珑轮胎:过往业绩

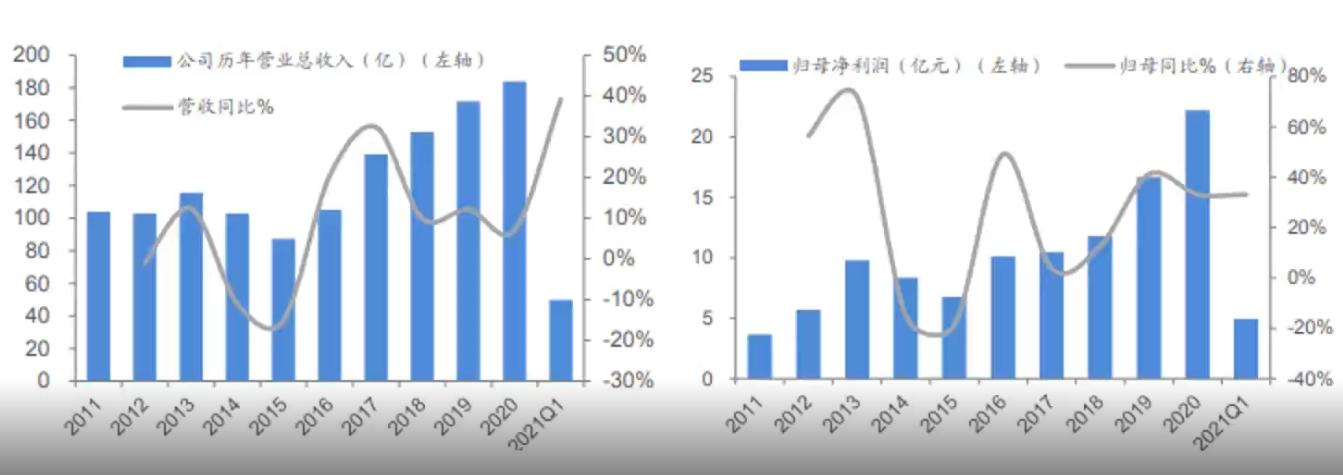

公司.上市以来,营业收入从2015年的87.34亿元增至2020年的183.83亿元,年均复合增长率达16.05%;归母净利润从2015年的6.78亿增至2020年的22.20亿元,年均复合增长率达26.77%。2021Q1 营业收入49.87亿元,同比增长39.22%,归母净利润4.95亿,同比增长33.12%,盈利增加主要由于公司轮胎业务量价齐升,其中销量同比增长33.54%,轮胎均价同比增长3.34%。

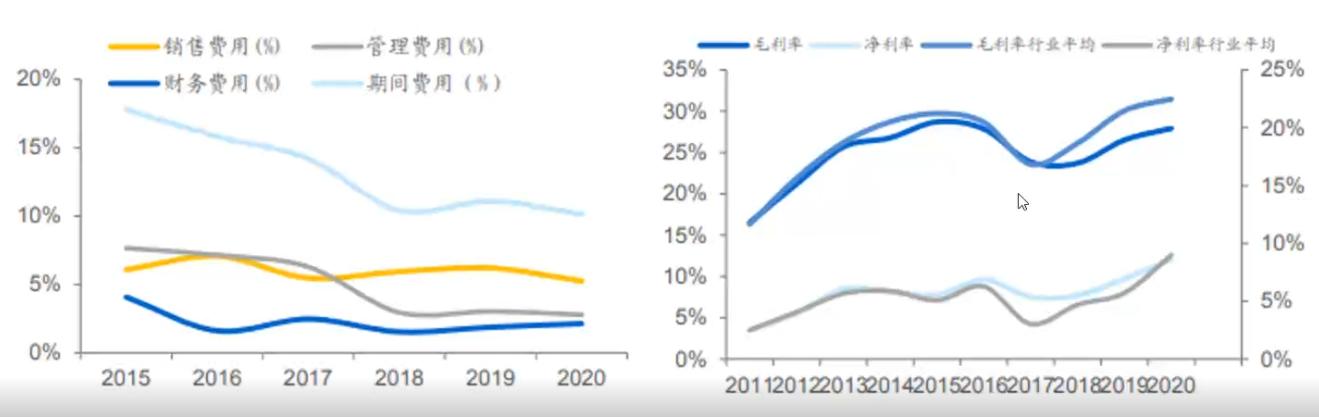

2021Q1公司毛利率为22.51%,环比下降4.16%,-季度毛利率有所下滑主要由于原材料采购成本,上涨,公司轮胎涨价传导有滞后性。-季度轮胎上市公司平均毛利率17.88%,公司盈利水平显著高于行业平均水平。2021Q1 期间费用率同比下降3.03%,其中研发费用2.13亿元,公司增加研发投入,研发费用同比增长33.3%。

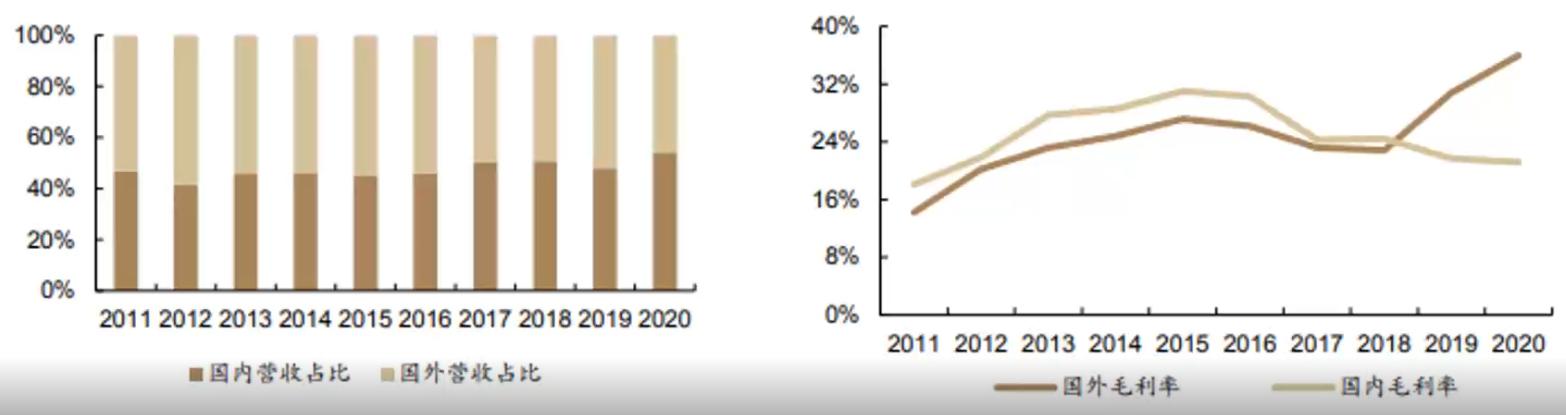

公司国内外业务的利润率变动情况基本保持一致, 国外业务毛利率略低于国内业务。自2019年开始国外业务的毛利率超过国内业务的毛利率,并保持快速增长的态势。2020 年国外业务的毛利率达到35.97%,高于同期国内业务毛利率14.81pct。公司国外业务的利润率较高的主要原因有泰国工厂的产品大多为出口欧美的中高端产品,议价能力较高;且泰国工厂目前处于免税期,也无需承担大量的研发及营销费用。

玲珑轮胎:万亿级市场空间广阔

近几年受汽车市场较为低迷的影响,全球轮胎市场增长缓慢。根据Tire Business统计,2019 年全球轮胎销售额为1670亿美元,虽然较2018年的1686亿美元有所下降,但全球轮胎市场仍是万亿级的大市场。据米其林预测,未来成熟市场的轮胎需求量增速将保持在2%左右,新兴市场的需求量增速将保持在2%-4%,仍能为轮胎企业提供广阔的发展空间。

玲珑轮胎:国内企业净利率水平接近第一梯队

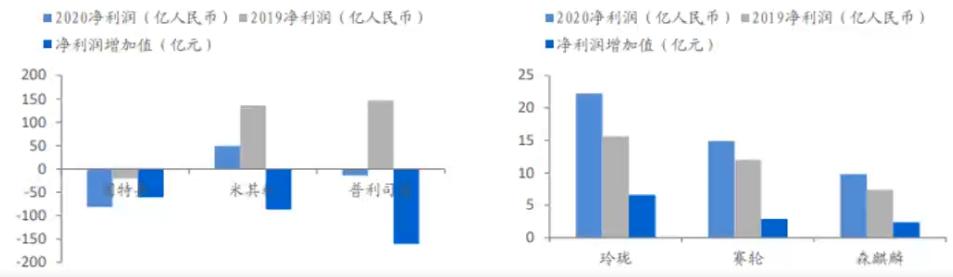

2020年疫情加剧海外轮胎企业的成本压力,以海外轮胎龙头企业为代表的海外轮胎行业净利润大幅度*退倒**,其中固特异和普利司通分别亏损81.56和14.21亿人民币,部分边缘企业存在出清风险。国内龙头企业与之形成鲜明对比,玲珑,赛轮,森麒麟在2020年净利润增长水平显著,毛利率超过固特异,在疫情和汽车行业景气度下行双重因素影响下,国内疫情情况控制较好,企业复工速度快,性价比优势被放大,进而快速侵占海外企业的市场份额,净利润稳定提升的同时还获得进入更多中高端车企配套体系的机会,在整个2020年疫情背景下,国内轮胎企业逆势抢占市场,加快了全球产能布局的步伐。

玲珑轮胎配套业务增长迅猛纯电车配套占得先机

在传统燃油车领域,外资品牌已经与各主机厂建立了多年的配套合作关系,后来者想要切入相对困难。但是在新能源汽车领域,后来者切入的难度大幅下降:①降成本是当前新能源汽车最迫切的需求,而国产品牌较外资品牌最大的竞争优势就是性价比;②不少新能源主机厂是新企业,国产品牌与外资品牌- - -同接受配套认证,而不再是作为后来者去切入。目前,公司牢牢把握着新能源赛道的配套优势,配套量力压一众知名外资品牌,公司正通过卡位新能源赛道,随着新能源汽车的普及,未来3-5年内将会加速国内轮胎行业的国产替代进程。

玲珑轮胎:低渗透率+高天花板往往是最令人心动的故事

免责声明:文章所提及公司个股只是作案例讲解 说明不作买卖交易依据,据此操作盈 亏自付看过的老铁们记得点赞加关注 哦后面会陆续分享更多案例!!!