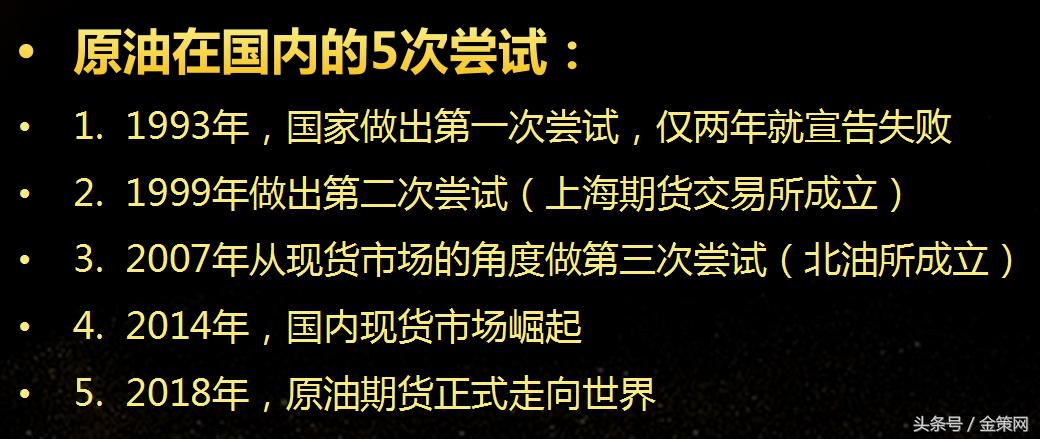

随着3月26日中国原油期货正式上市,全球的原油市场进入了新时期。

之所以说是“新时期”,那是因为:

*全球第三大原油期货交易所诞生(交易量仅次于欧美两大交易所)

*全球原油市场的标的空白填补(中质含硫原油)

*全球原油市场交易时间的空白填补(亚洲盘时段)

*中国经济复苏将不再受油价波动掣肘

所以,原油期货的上市并不像其它品种上市那样,只是为中国投资市场注入一个新品种,跟上世界市场的步伐;而是肩负着重要的国家战略意义。

一、战略意义

填补空白

以黄金为首的一些主要大宗商品都已经实现全球三大时区连续交易,北京时间的上午以香港和日本为中心,下午以欧洲为中心,晚上以美国为中心,行情已实现全球化的无缝连接。

但是作为“全球大宗商品之首”的原油却还没实现行情连续,由于亚洲没有足够影响力的原油期货市场,所以每天上午都是行情的空白时段,原油期货市场交易在这整个时段是中断的。这就是原油期货市场的“亚洲空白”。

在标的物方面,欧美市场的交易品种是轻质低硫油,我国及周边国家使用的主要是中质含硫油,中质含硫油占全球产量的44%,价格和走势都足以独立于轻质低硫油。

所以严格来说,WTI和布伦特即使在北京时间的上午开盘,也不能对亚洲的油价起指导作用。这是标的物方面的空白。

我国推出的原油期货不但集中在亚盘时段交易,标的物也是最具亚洲代表性的中质含硫油,不但填补了原油期货市场的时段空白,同时也填补了标的物的空白。

套期保值,稳定经济

我国目前有铜、黄金、螺纹钢、主要农作物等期货,所以诸如江西铜业、西部黄金这些知名上市公司都可以通过相应的期货进行套期保值,实现稳定业绩;传统机械行业也可以通过螺纹钢期货稳定业绩。但是原油产业链的情况就大不相同了,上至中石油、中石化,下至石化的下游众行业(能源、交通、电子、纺织等),由于没有相应的的原油期货做套期保值,利润经常被油价的波动侵蚀。

我国是全球最大的原油进口国,没有之一。而我们使用的原油极大地依赖进口,但是由于亚太地区没有一个有足够影响力的原油期货市场来指导油价,所以产业链企业做套保的时候难度很大,甚至根本没办法做套保。

因此,我国不惜做了5次尝试,也要努力让原油期货上市,中国的原油期货市场一旦扎根成功,就可以很好地反映中国以至亚太地区的原油供求关系,从而优化资源配置,为产业链上的企业提供有效的风险管理工具,实现以金融市场推动实体经济运行的良性结构。

原油期货上市半年,大多数人都把焦点放在金融市场上,交易量的活跃是有目共睹的,但可能大多数人都还没发现,在短短的半年内,原油期货已经实实在在的作用于实体经济。

民间的“茶壶”炼厂今年关停整顿了半年时间,在8月底又重新开启。不但重新开启,还大量的进口原油作“冬储”,进口量甚至相比去年同期旺季还增长了10%。

这个现象反映了两个信息:

一是油价持续上涨致使国内实体企业无法负荷而倒闭的现象已开始消退;

二是我国原油期货的战略作用正在生效,有可靠的套保渠道后,原油市场波动对实体经济的冲击大大减少。

美国的*击狙**

为了维护自身的霸权主义,一切能实现美国利益优先的损人利己事情,美国政府都乐意去做;如果是威胁到美国霸权主义的,他们更是不惜一切的去攻击。

从09年底对欧盟的*击狙**,到前两年对俄罗斯的经济制裁,到今年的土耳其、伊朗,都是典型的例子。

我国这次的原油期货上市准备极其充分,不但为未来取得原油定价权做好铺垫,对人民币国际化也是一次有力的推动,这两项都会使美国的霸权地位逐渐削弱,所以美国发起*击狙**是毫无悬念的。

对一个新生市场发起*击狙**,最主要有两种手段:

一种是对交易量的*击狙**,

另一种就是对行情的*击狙**。

交易量*击狙**:人民币贬值

原油期货在3月26日上市,美国对华发动关税战也正好在3月中旬,就在原油期货上市的前夕。这是巧合吗?显然不是!

关税战对双方经济的影响都是消极的,但美国毕竟占据相对的优势,而且美元处于加息周期,货币市场资金很自然的就在美元和人民币之间选择流向美元,于是关税战的最直接影响就是人民币单边持续贬值。

而在争端的过程中,我们也愿意见到人民币贬值,因为人民币的贬值可以抵消一部分出口关税的损失,当然,这要建立在不破坏人民币国际地位的基础上。

于是,人民币汇率在近半年来就呈现我们今天所看到的单边贬值。为什么说人民币单边贬值对原油期货市场不利呢?

我们的人民币加入SDR已经超过两年了,但是距离成为世界储备货币还有很长的一段路。因为其中存在一个很要命的问题:

作为储备货币,人家拿着你国家的钱,能干啥呢?用来消费、或者放银行,这两个理由显然是不够的。为什么余额宝能以惊人的速度吸收存款?因为它除了满足消费要求之外,还满足了人们的投资需求:要用的时候随时用,不用的时候随时可以投资增值。所以作为一种数字货币,余额宝也能逆天地成为无数国人的“储备货币”。

人民币要成为世界储备货币,必须要配备一个足够强大的,而且对外开放的资本市场。资本市场可以分为两大类:股票市场、商品市场。我们不遗余力地加入MSCI,就是为了让股票市场的国际化迈出第一步。而肩负商品市场国际化重任的,正是原油期货市场。

人民币的单边贬值,就会让进入中国资本市场的外资不得不考虑在中国资本市场投资的这段时间里,人民币贬值而带来的资产贬值损失,从而抑制外资在中国原油期货市场的参与程度。

行情*击狙**:首周*压打**,降低波动

对于掌握消息发布优势和资金优势的美国而言,要操纵中长期油价可能还比较费劲,但要操纵短期油价,那是轻而易举的。

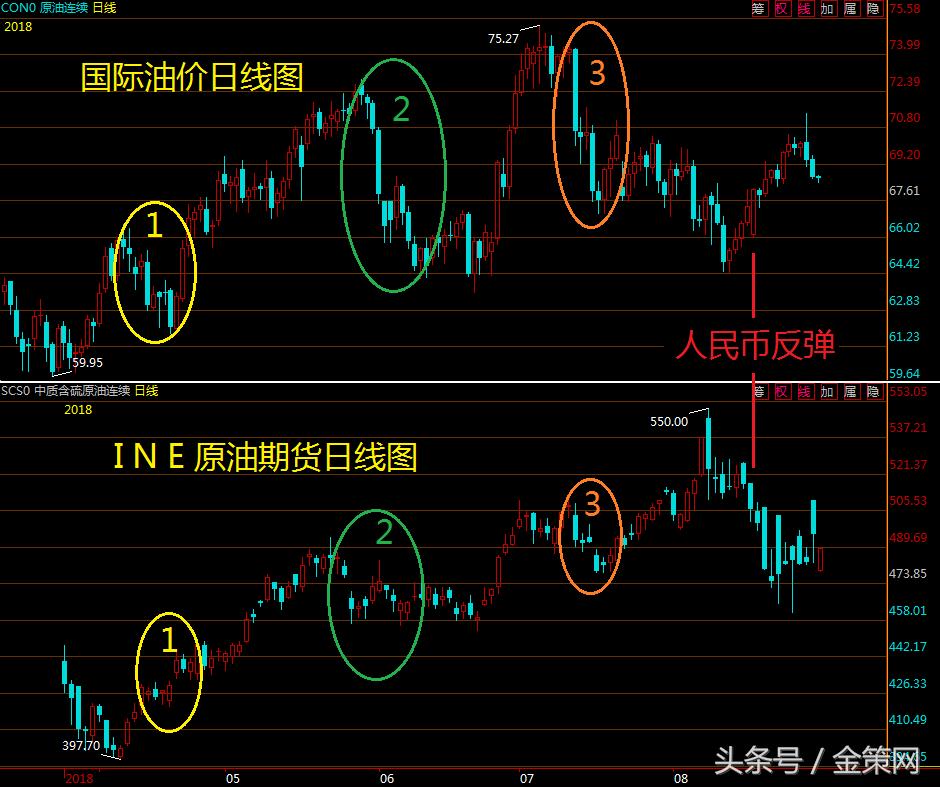

相信大家都还记得,原油期货上市第一周,国际油价就单边回调,让原油期货的首周不得不来了个“开门绿”,这正是美国企图要给我们一个下马威。

虽然说我们推出原油期货的最终目的是让产业链企业做套期保值,而非市场的短线投机,但在初期我们却不得不鼓励短线投机,以尽可能多的吸纳交易量。从“平今仓免手续费”这一点就足以体现。

所以大的波动对现阶段的原油期货市场更有利。然而我们可以看到,原油期货上市以来,国际油价的3次大幅回调,都因为人民币的单边贬值,而被抹平了,这对短线投资者而言,提高了交易的难度,甚至受到伤害。

在人民币开始反弹之后,原油期货的价格甚至与国际油价形成反向关系,交易的难度就更大了。

美国就是通过交易量和行情这两个方面,企图对我们的原油期货进行*击狙**。

新事物的崛起往往都会受到旧势力的阻扰,但也正是经历过重重的阻扰,新事物才从中获得足够强的生命力,在自己未来的一席之地上,茁壮成长!

二、未来趋势

关于原油期货未来的大趋势,我谈谈我个人的见解。

如果要分析原油期货的长线趋势,有两个方面是必须考虑的:

一个是全球原油的供需格局,

另一个是人民币汇率的大趋势。

我们先看供需格局

最近在全球原油供需格局方面有什么大事?一个是伊朗,一个是委内瑞拉,两个重要的产油国断供了。但是在市场普遍预期产量打折的背景下,OPEC(欧佩克)8月的报告却告诉我们,原油的总体供应量比7月还增加了!还刷新了今年单月的最高。

这说明什么呢?

这说明欧佩克的原油供应弹性足以覆盖两个重要产油国的供应量,更别说伊朗的原油事实上还正常向中国和印度供应。

这虽然只是近期的一个局部供需格局的情况,但这也是当今乃至未来10年世界原油供需格局的一个缩影:

在美国原油实现自给自足之后,原油的供给端是非常充足的;而需求端却逐渐缩减。

需求缩减确定性最高的就是新能源的开发(以新能源车为代表)。为取代原油而生的新能源,正在缓慢而持续的降低全球对原油的需求。我们可以看到,现在的新能源车还很不成熟,但在行驶相同里程的对比下,成本就已经远低于汽油车。这说明对于新能源这一长线利空,原油市场远远还没消化。

再看人民币的大趋势

关税战爆发后,面对人民币单边贬值,中国央行并非坐视不管,因为人民币的贬值正好有利于抵消对美出口的损失,但另一方面,人民币贬值不能太大幅度,特别是7.0这一重要心理关口,由于16年年底也是刚好守住了这一关口让当时单边贬值的人民币筑底回升,所以这一关口的技术意义更强,如果跌破这一关口,那么人民币在6.0-7.0区间的宽幅震荡格局就会被打破,形成技术破位,届时做空力量就会蜂拥而至。

面对人民币接近跌向7.0关口,央行在8月下旬再次重启“逆周期”因子,这是用调整人民币中间价计算的方式疏散投资者羊群效应,从而结束单边周期的大招之一,在16年年底的时候就是用“逆周期”因子结束了长达3年的单边贬值。

在人民币真正崛起之前,国家把它维持在6.0-7.0的区间内波动。人民币终将是要崛起,要成为世界几大储备货币之一的。一旦崛起,就是升破6.0为标志,然后长线走强。这就是人民币未来的长期趋势。

所以,综合原油的全球供求格局和人民币未来的长期大趋势,原油期货未来的长线趋势是下行的。

三、投资技巧

以上是本人对原油期货未来长线大趋势的判断,不过回到原油期货的投资策略上,我们做原油期货,基本都不是做这么长的长线;如果是银行的账号原油,我布局个空头仓位,拿它个5年10年,这是没问题的,但原油期货不能这么做,我们一般都是做中线,几周到几个月的级别,半年就已经算长线了。

所以我们在做原油期货的策略的时候,更倾向于把眼光放在中线的层次:看基本面我们没必要太关注供求层面的长线因素,应该更关注经济层面的中线因素。然后,在分析和交易的时候,我们也要善于运用一些有效的中线投资技巧。

先说经济层面的中线因素我们要重点关注什么?

正如我在前面所说的,美国要操纵原油市场的长线行情,难度还是不小;但如果要操纵中线行情,那是顺手拈来的。虽然没有确切证据,我们不得不接受这样一个事实:美国正在这么做!

你想想,如果一个国家能以低成本操纵原油市场,然后原油价格的高低又能推动这个国家的经济发展,他会不会去操纵呢?换了别的国家还说不准,但对于美国,百分百会这么做!

所以我们要抓国际原油市场的中线因素的时候就好抓了——盯着美国的意图去分析!

在现阶段,美国的经济已经处于复苏期的中后期,这时候美国最不想看到的就是亚欧各国,他们的经济复苏得比自己快,美国有阻止亚欧各国经济复苏的充分理由。那么阻止经济复苏的一个有效途径是什么呢?——高油价。

高企的油价可以使传统产业的成本大增,从而拖慢经济复苏的步伐。而对于美国而言,他们的原油是自给自足的,高油价也不影响他们自身的经济复苏步伐。所以美国很乐意在现阶段维持高企的油价。

到下一阶段,也就是美国经济过热的阶段,到那时候美国就反过来希望亚欧各国的经济能快点复苏,因为美国经济过热之后产生的金融危机的压力需要转嫁出去,所以他希望这些国家的经济能尽量好一点,这个阶段就需要低油价。

再说说中线投资的技巧

对于原油期货的中线投资,有两个比较实用的技巧:

一个是必须结合人民币走势(顺势交易,逆势观望),

另一个是必须用波段的思想去指导交易(避免投机)。

结合人民币走势(顺势交易,逆势观望)

这是说的“顺势”,并不是趋势思想的那个“顺势而为”,而是说油价波动方向和人民币波动方向的关系。

大家都知道:因为原油期货是以人民币计价的,所以人民币升值,会抑制原油期货上涨,放大原油期货的下跌;同理,人民币贬值,会抑制原油期货下跌,放大原油期货的上涨。

这种关系如果处理不当,例如在人民币贬值过程中做空原油期货,或者在人民币反弹过程中做多原油期货,那么即时油价方向判断正确,利润也会被侵蚀;如果方向判断错误,那损失就会特别惨重。这也是很多散户特别容易犯的错误,忽略了人民币汇率的影响。

我们要讲的第一个中线投资技巧,就是反过来利用人民币汇率波动来放大自己的原油期货盈利,规避汇率波动带来的风险?

原理其实很简单,在人民币升值的时候尽量去抓做空原油期货的机会,放弃一般的做多机会;而在人民币贬值的时候尽量去抓做多原油期货的机会,对于一般的做空机会,我们选择观望。

用波段的思想去指导交易

长线不适合带杠杆的交易,短线频繁交易虽然盈利快,但风险也高,所以我们在做投资者教育的时候一直提倡中线波段交易。中线波段交易的最大好处就是既能避免大部分的短线交易风险,盈利周期也不会长,对投资者的可持续性发展,是一种最合理的投资理念。

在原油期货上市的前半年时间里,波段操作的优势可能还感觉不明显,可能很多投资者会觉得就顺势而为、顺势而为的,做多就能赚钱了,吃个回调也总能扛回去。但在结束了单边上涨后,后市原油市场大概率陷入高位宽幅震荡格局之后,波段操作的重要性就会很明显的显示出来。

关于波段操作,我们有一套完整的体系,从波段分析的工具、到结合基本面分析去制作交易策略,到结合科学的仓位管理,这些我们在做投教的时候都会系统地向投资者传授,尽我们所能地,让中国投资者成熟起来,甚至专业起来,合理地借助金融工具,实现资产的保值增值。

原创声明:本文首发于金策网(www.godsignal.com),转载请注明出处!