价值投资长线业绩股

基本面分析:

A:拥有磷矿石储量8亿吨左右,磷矿石年产能力1450万吨/年,磷酸二铵产能445万吨/年,磷酸一铵产能70万吨/年,公司磷肥产能位居全国第二,全球第四,公司磷铵出口量占全国出口量的20%左右。

B:短期内由于疫情以及世界地缘政治风险,粮食价格易涨难跌,从而带动化肥价格上涨 长期看,世界各国为应对突发事件,会极大提升粮食安全在各国日常战略地位。 俄乌两国是重要的农作物出口国,俄罗斯是第三大磷肥出口国。 俄乌两国小麦出口量分别位居世界第1位、第5位,合计占比27.86%;玉米出口量分别位居世界第11位、第4位,合计占比15.68%;大麦出口量分别位居世界第3位、第2位,合计占比26.36%。2019年俄罗斯磷肥出口量占全球比例为13.7%。西方对俄罗斯的制裁叠加乌克兰战火将对粮食、化肥供应产生影响。 世界范围来看未来磷肥新增产能主要在摩洛哥和沙特。 全球范围来看,我国以5%的磷矿石资源供应了全球近50%的磷肥需求。我国是世界上磷肥生产、出口大国,目前我国磷肥产能过剩,磷肥有较大比例用于出口。

C:不仅仅定义是一个周期股票了,更是具备 新能源属性的股票。1:目前公司拥有1450万吨/年磷矿石产能,基础磷肥产能555万吨/年。2:公司磷酸铁项目建设按计划推进,第一期10万吨/年项目加紧建设中,预计可按计划于今年6月底建成,8月底产出产品;二期20万吨/年产能正积极筹备前期工作,力争提前建成;三期20万吨/年产能预计2023年末之前建成。技术面分析:

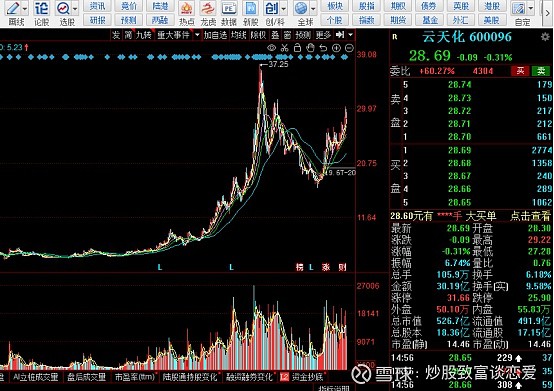

1:走势分析

从2020年底从大概6块钱涨到2021年9月14号的37块钱,大概是6倍,从2021年9月的37块钱跌到2022年的1月28号的16.40,跌幅达到了56%,然后从16涨到现在的28块钱,接近80%涨幅,在前两天价格是30块钱。

2:筹码结构分析:没有套牢盘,没有很大的上涨阻力。

3:量能结构分析:成交量很健康,且买盘有力,很多资金选择锁仓。

4:从资金面分析:这种股票就跟之前的 以岭药业我说的相似,都是基金喜欢的好标的。

5:同板块的个股对比:兴发集团,六国化工,湖北宜化,st澄星,川金诺

好像还只有 六国化工和ST澄星能与之匹配了。但是这两个市值稍微小了一点,基金基本不回选择买入,且六国化工是最近游资拉的多,ST澄星也是之前说过的。所以:综上所述,我个股看好云天化,逢低给可以建仓,这个就是机构的操盘手法和选股逻辑,以及这个股摆脱了传统周期股的属性,业务范畴越来越精细,且预备一定的可持续性。