这两天,“顺周期”这个词彻底燃爆了!

期货市场商品不断新高,A股市场“煤飞色舞”,几个月前被人嘲讽的“三大傻”,现如今都变成了人见人爱的“小甜甜”。

网上随便搜索一下,各大财经网站的文章、券商的研报几乎篇篇不离“顺周期”,给人的感觉就是如果文章不提一下“顺周期”这三个词它们都不好意思发出来。

不过,喧闹归喧闹,资本市场向来都逃不过一个词,那就是: 宿命 ,特别是针对于周期股,正如《证券分析》扉页中的那句话: 现在已然衰朽者,将来可能重放异彩;现在备受青睐者,将来却可能黯然失色!

至此,其实接下来有几个问题值得我们深入思考:

如何看待本轮“顺周期”行情?

顺周期行情到底能够火爆多久?

哪些板块将会在周期运动中取得超额收益?

01

顺周期这个概念其实并不是今年才出现,早在2015年高盛的分析师就率先提到了这个词。

所谓周期其实就是指的经济发展的四个阶段,即:复苏、繁荣、衰退、萧条,如果一个行业的发展运行规律跟经济周期一致,即经济好,行业表现就好,经济不好,行业表现就差,这就是顺周期。反之呢,则就是逆周期!

像有色、煤炭、建材、地产、化工、机械等这些行业都是明显的顺周期行业。

目前市场之所以追捧顺周期行情,从表面来看原因无非以下两点:

其一:估值!

估值问题基本上已经是老生常谈了,前段时间,科技股、大白马行情火爆,相关板块几乎被炒上了天。

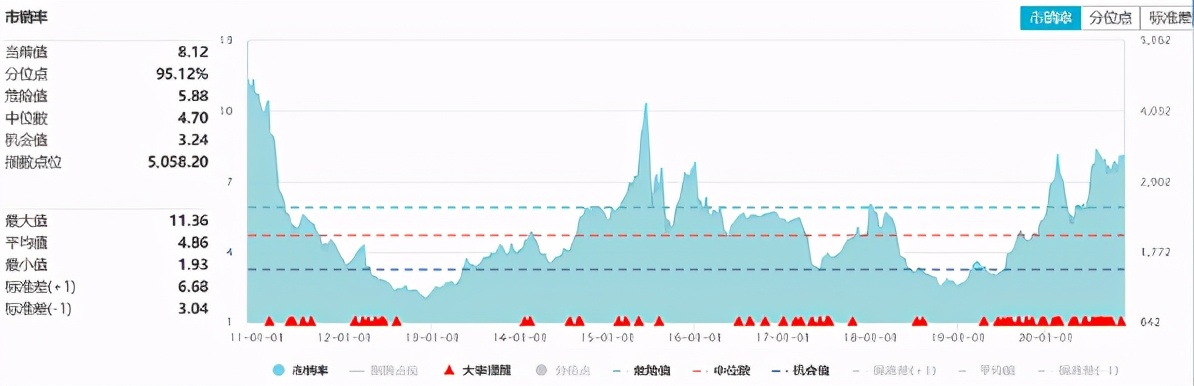

比如半导体指数,按照估值,目前正处于近10年的95.12%分位,已经处于历史高位。

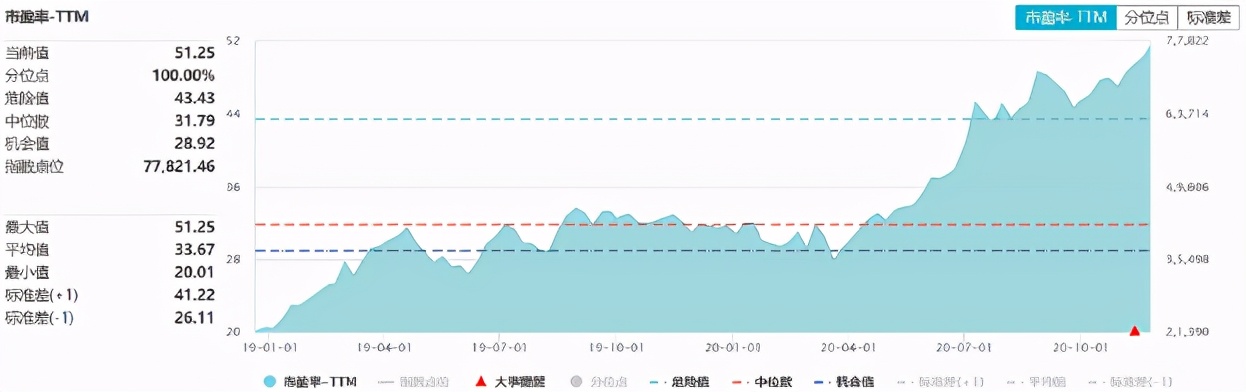

传统大白马也是一样,比如白酒指数的PE也处于近10年的100%分位。

相比之下,煤炭、有色等顺周期行业基本上处于低估状态,比如申万有色金属的加权市净率,经过了这十几个交易日的大涨之后,目前的加权市净率也仅为2.73,处于近十年的43.76%分位,其他顺周期行业基本也是一样。

临近年末,这种估值优势对于很多资金来说提供了一定的避险属性。

其二、经济复苏!

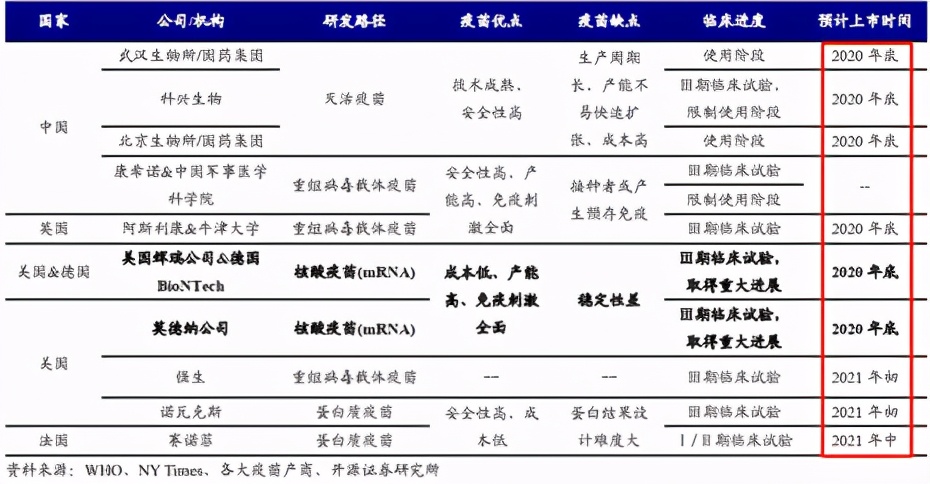

近段时间,国内外的新冠疫苗研发持续取得重大进展,特别是辉瑞和Moderna相继推出了有效性超过90%的mRNA疫苗,按照目前的进度,2020年年底之前,全球至少有6款新冠疫苗预计上市。

这毫无疑问给全球经济复苏打了一针强心剂。

一方面,从需求侧来看,随着疫苗的问世,海外疫情将得到控制,被疫情压制的需求得以释放,特别是对于中国来讲,将会进一步强化外需修复,推动国内经济持续回暖!

另一方面,从供给侧来讲,疫苗预期将推动海外供应恢复预期,供应恢复将推动总需求的回升,产业链利润分配向上游转移。

因此,无论是供应恢复推动需求增长,还是从直接刺激总需求,这都将会对全球经济预期造成较大影响。

不过,无论是估值低、还是新冠疫苗研发取得重大进展,这其实都不能完全构成本轮顺周期行情的上涨理由,只能算锦上添花,真正的核心在于库存周期所带来的行业景气度的提升。

02

一切都是周期,一切都是宿命 !

对于大多数顺周期行业来说,其实都是与库存周期密切相关,简单来说,就是库存周期所带来的行业景气度的提升,反映到商品的价格上就是商品价格的持续上涨,进而给企业带来实实在在的利润。

一般来说,一个完整的库存周期要经历四个阶段,分别是主动补库存、被动补库存、主动去库存、被动去库存。

主动补库存意味着,企业预测外部需求旺盛,主动增加库存以应对销量的增加,常发生在经济的繁荣阶段;

被动补库存意味着,外部需求不振,企业未能及时反应,由于销量的下降而被动增加库存,常发生在经济的衰退阶段;

主动去库存意味着,企业预测外部需求不振,主动减少库存,这常发生在经济的萧条阶段;

被动去库存,那就是外部需求旺盛,企业未能及时反应,由于销量的大增而被动减少库存,常发生在经济的复苏阶段。

整个库存周期的完整时长大概在40个月左右,其中主动补库存的持续时间在10个月左右。

那么, 现在的核心问题就是,目前的中国乃至全球经济的库存周期处于哪个阶段?

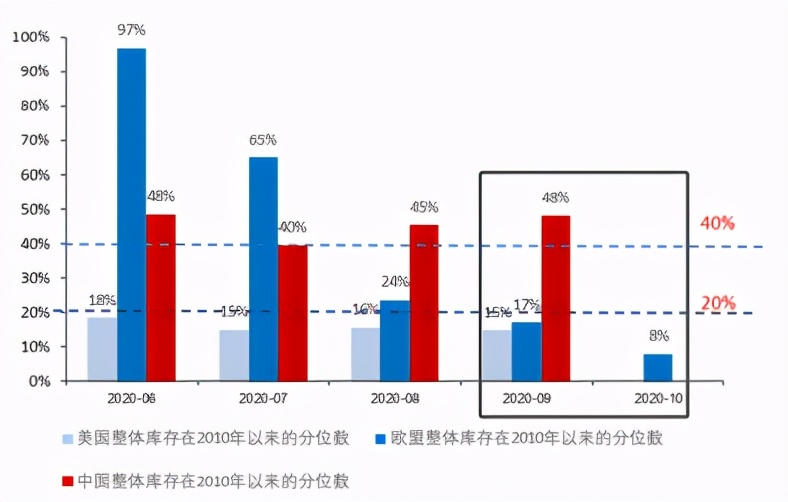

数据显示,截止到今年9月份,美国的库存水平已经达到了近10年以来的底部(6%分位),近6成行业的库存处于偏低状态;欧洲方面,9月份的库存水平处于近十年的17%分位,10月已经达到了8%的历史分位,全部都处于较低的状态。

而我们中国方面,因为疫情防控得当,已经较早地开启了补库存,9月份的数据显示,当前我国的库存水平已经回补至48%的分位。

来,直接看图!

刚刚我们说过,根据历史数据,主动补库存阶段会持续10个月左右,按照美国的补库存速度, 中美欧三方的库存共振阶段预计将会持续到明年的5月份到6月份 。

因此,按照周期的特性,这是一个超级大逻辑,没有那么快结束。

接下来,问题又来了,主动补库存阶段哪些行业会持续受益?

03

正如本文前文所说, 顺周期的路,其实本质上是在赚盈利的钱 !

因此,盈利与生产改善最为明显的行业也是需要重点关注的行业。

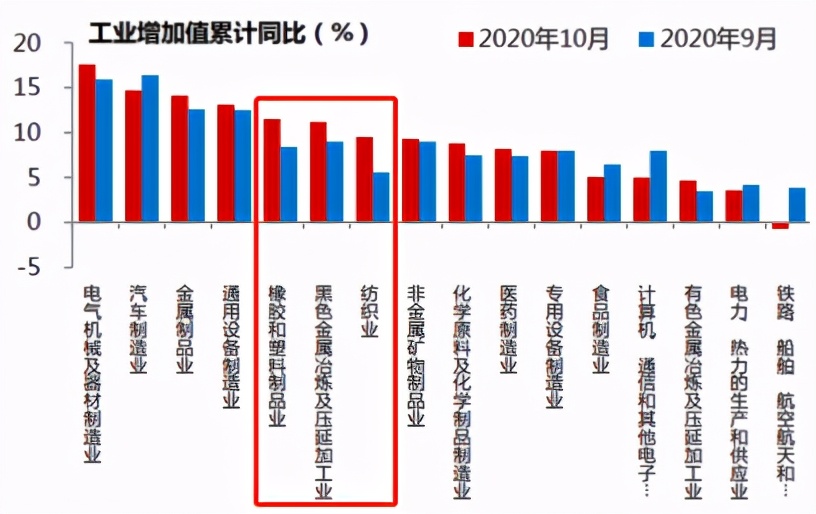

数据显示,今年9月份到10月份期间,黑色金属冶炼及加工、橡胶和塑料制品、纺织业的改善相对比较明显,工业同比增加值分别为11.2%、11.5%、9.5%,相较上个月分别提升2.2、3.1、3.9个百分点。

除此之外,我们换个角度再来看下。

顺周期板块表现持续向好,有望继续带动大盘继续向上突破,市场活跃度成交量有望进一步提升,在这种情况下,金融行业特别是券商也将会持续受益,毕竟遇事不决看券商 。

结尾

值得注意的一点是,以上讨论全都是建立在全球经济持续复苏+主动补库存的预期之上,假如后续全球新冠疫情再次出现爆发,经济复苏的预期也会被迅速按下去,那么周期也将会被再次拉伸,逻辑也会面临重塑。

最后,周期股的操作上,得掌握节奏,因为周期股之所以为周期股,就是因为如果你拉长时间周期来看,股价并不像消费白马那样出现长牛,一旦节奏踩不对,也容易高位站岗,要想解脱,只能等待下一次周期轮回。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。

如需获得授权,请联系:value@dtcj.com