安静地在火车站里候车时,我在头条里快速地刷着财经文章。

结果,越刷心情越沉重!

整个投资理财市场里,简直是噩耗频传、哀鸿遍野!

到处都是无声地哀嚎和凄惨地丢盔弃甲!

一方面银行利率不断下调;另一方面,则是无数股票、基金,频创新低!

01

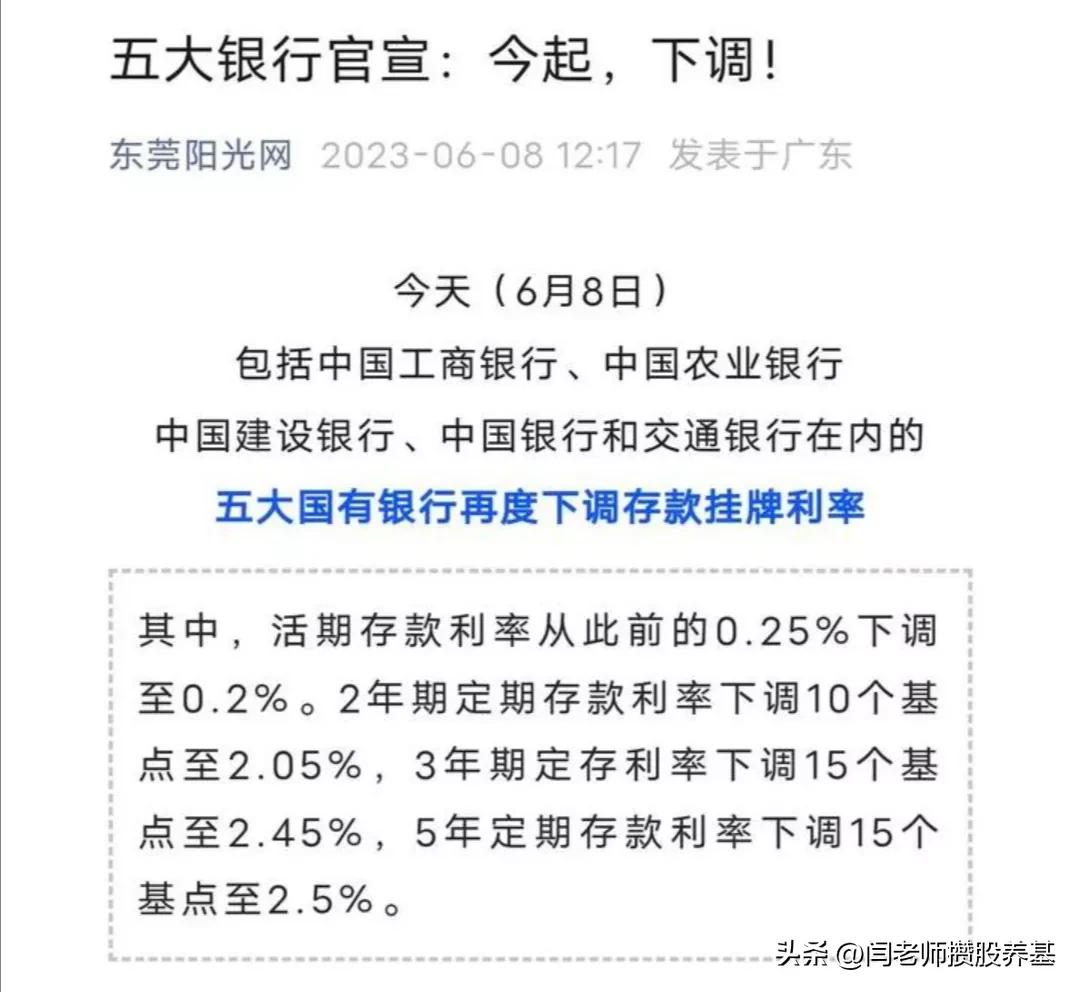

五大银行存款降至“2”时代

活期再降至0.2%!

全市场难觅安全港,难托富贵梦

一方面,是极端风险厌恶者的存钱一族的噩耗!

23年6月8日,“五大银行官宣:降息!”

银行简直到了锱铢必较的地步!

“活期存款利率降至0.2%!”

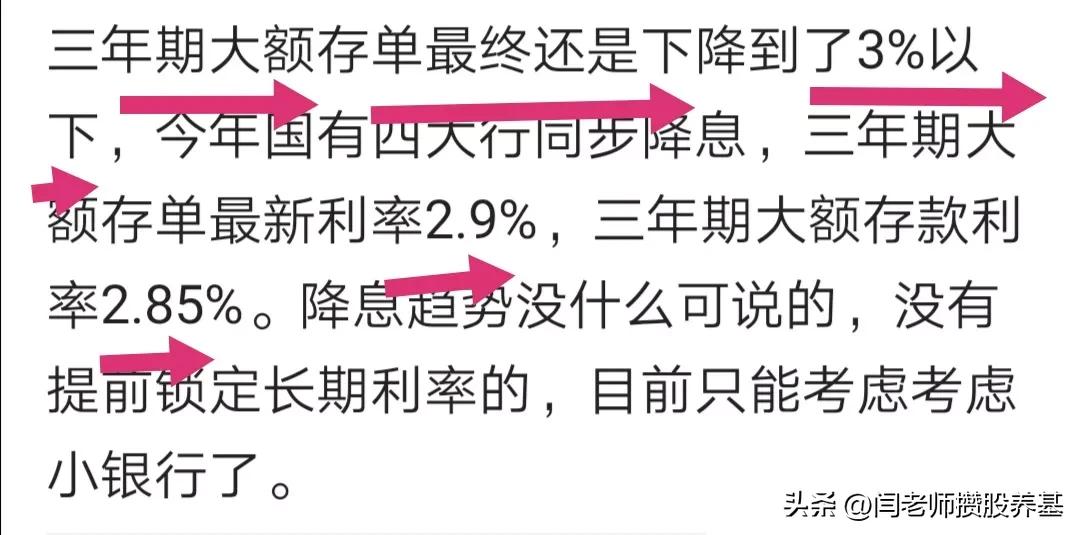

银行定存利率正式降至“2”时代!

大额存单也跌进“2”时代!

存钱一族的“幸福感”加速远离!

想靠存款妥妥地躺平、悄悄地吃利息,享受稳稳的幸福,是越来越不可能了!

曾经,《如果老公失业,我的存款够一家人花10年》;

如今,底气可还在?!

接连降息,管理者意欲何为?

其实,决策者应该也是万般无奈,被逼上梁山了!

一再降息,说明了背后的国家经济形势不是一般的不好,简直是非常严峻!也说明国家想尽办法刺激消费的种种措施,也一而再再而三地落空了!

各种刺激消费政策,失效!

各种刺激购房目的,落空!

各种刺激生育效果,不灵!

……

这些都指向了形势的严峻!

只能采取降息,驱币消费,甚至驱币救市!

驱币消费,根本就行不通!

不论如何降息,这部分千家万户的救命钱保障金,都不会轻易离开银行的!除非银行一步到位,施行负利率!但这更会导致几乎百分之百的个人储蓄逃离银行,从而打开潘多拉魔盒,形成挤兑,抽干社会资金流动性,一下就摧毁了经济命脉!

驱币救市,与堵枪眼无异,纵是去堵,能出来的些末资金,也是螳臂当车,与自杀无异!

相反的,鼓励并保障藏富于民,才是国之根基,才是真正的民族希望之光!

想起曾经一度被鼓励被扶持甚至去站台的P2P,也曾是某些人的杰作吧!冠以互联网金融+的创新之名,结果害了数亿朴实的老百姓!最后轻飘飘的一纸取缔,但数亿百姓的损失却至今无着落!

一朝被蛇咬,十年怕井绳!

这次百姓真的是无力响应了!

02

股票、基金频创新低

市场跌穿再跌,投资者被逼裸泳

《年前买了30万,现在亏的剩10万,截图的手都在颤抖……》

看了这一眼,简直感同身受,心如刀割!

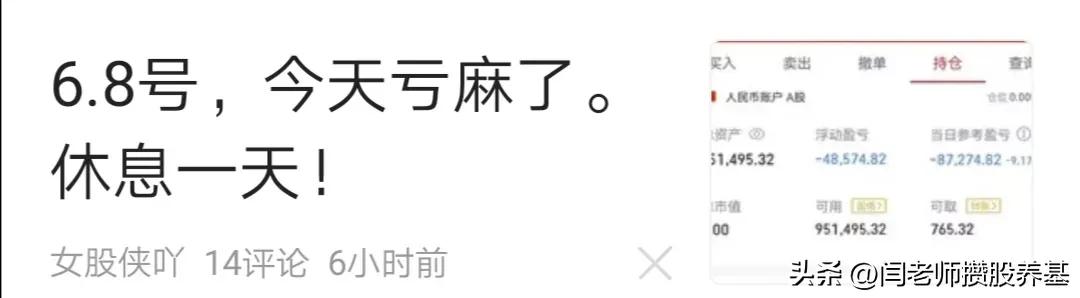

《 6.8号,今天亏麻了。休息一天!》

其实,亏麻投资者的,何止一天?!又何止一年!任由股市扩容,16年3000点无良策!

确实是,股市有风险,投资需谨慎啊!

只是,风险未必只来自正常的交易环节,可能更来自于建立资本市场初衷、监管政策及质量、上市公司质地…

03

投资的意义,

就是随时用钱,随时拿得出钱

而不是曾经有钱,未来可能有钱

这个世界很喧闹,很浮躁,让人难以静下心来,有自己的思考,形成自己的独立的体系!

在一个不是很有效的市场里,大多数时候,大多数股票,大多数股基……都是没有投资的价值的,更谈不上价值投资和长线投资了!

但现实的压力山大和甚嚣尘上甚至别有用心的鼓吹煽动下,什么“你不理财,财不理你”“基金比股票安全”“股票/基金只要不卖,就不算亏”“定投基金是定期银行储蓄”……

大家不分青红皂白,不论目不识丁,就如下饺子一样,豪赌般纷纷涌入大A市场里捡钱去了,仿佛遍地是金一样!谁去迟了,谁就输在了财富起跑线上!

岂不知,16年生死3000点的大A如何承载得起2亿闻风而动的股民的发财梦!

我们该时刻对市场怀有敬畏之心!时刻警惕,随时做好在亏钱之前跑路的准备!

实在不行,就交完学费后认清自己,远离大A,只存银行,只投纯债!

04

股买两大行,钱存城商行!

专注、专一,适时半仓波段

截至昨天(23.6.8),23年以来六大行股的涨幅榜!

23年以来,大行股涨幅真是喜人!不动都能躺赢全市场95%以上的投资者!

我目前重仓持有农行、中行和交行;适时波段时,只重仓两只:农行、中行。

不是讲,大行股就安全无虞,只是它们安全边际更高些,走势也更稳健些。

说实话,我已经2个礼拜未看盘了;但心里依然不担心:这就是它们的长处。

大行股只要把握好阶段性就没问题,至于期间涨跌,看不看、做不做,因人而异,根据自身能力、目标、精力来定。

就我而言,只做大波段,达阶段性高低点波段;历史性高低点清仓满仓操作(也不完全清仓,还会留1手)。

虽然23年以来,大行股涨幅着实喜人!但我建议,还是要做好资金配置!

谁知道明天与意外,哪个先到来?

只能努力做好配置,以不变应万变,努力做到有备无患或者少患!

比如配置中,稳健性资产就必不可少!

讲到稳健性资产配置,那就少不了银行存款,尤其是年利率高达5.53%的银行存款!

这样高利率的银行存款当然还在,今天还在,随时可存,只不过是城商行,而非五大行的。

城商行,五大行,在安全性上,这有什么本质区别吗?更何况是城商行里的头部城商行!

没有!

所以我在题目里说,“股投两大行,钱存城商行”!

同志们,年利率5.53%的银行存款,你心动了吗?