摘要: 接棒了中国第一只指数基金继续跟踪上证180的基金

正文内容开始前的郑重提示:基金拆解系列内容只做基金基本拆解、并非进行投资标的推荐。本系列内容选择拆解标的方式及步骤为:晨星网——基金筛选器——选择一家基金公司——选择“3年3星以上+5年3星以上”两个条件——按5年评级做从高到低排序,依次进行拆解。基金数据截止至文章撰写当天,具体日期在基金详情图当中有体现。任何推荐本身都有极大局限性,投资决策只能由自己做出,基金拆解系列内容只想表达认真看一只基金产品的基本步骤,由于每只基金历史信息不同,碍于文章篇幅有限并不能涵盖全部内容,如需全部详细资料,请自行查阅基金历年公告。误认本文为推荐基金标的文章,照此投资,盈亏请自负。 把基金读成故事,让“理”财点亮生活。 前面刚刚看完华安MSCI中国A股指数增强基金 ,这基金成立在2002年,当年成立之时就是华安上证180指数增强基金,是中国第一只指数基金。 后来在2006年转型成为了华安MSCI中国A股指数增强,刚看到这里的时候还在想华安就这么甘心放弃掉第一只指数基金的荣光嘛?跟踪上证180指数的基金就不做了?!事实就是并没有~ 在那只老基金转向跟踪MSCI中国A股指数的同时,今天看的这只华安上证180ETF就几乎同时成立了,到现在,市场上跟踪上证180指数的基金一共只有3只,其中两只就是华安上证180ETF和这只ETF的场外联接基金,剩下的那只来自万家。三只基金规模一共244.07亿,其中华安自己就占到了234.02亿,基本可以说,关于上证180指数的基金就是华安的天下。

数据来源:Wind

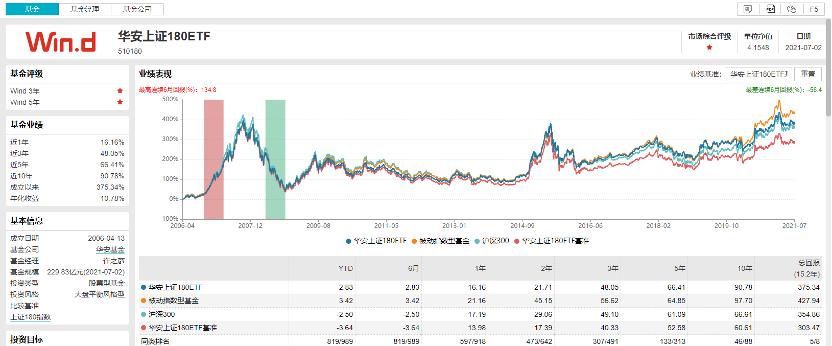

华安上证180ETF 510180成立于2006年4月13日,成立至今15.2年,取得总回报375.34%,年化复合回报10.78%,截止2021年1季报规模229.83亿。晨星评级十年三星、五年三星、三年二星,万得评级五年一星、三年一星。 和场内ETF联接的场外基金是华安上证180ETF联接040180——

数据来源:Wind

基金成立于2009年9月29日,成立至今11.8年,取得总回报77.81%,年化复合回报5.01%,截止2021年1季报规模1.88亿。晨星评级五年三星、三年三星,万得评级五年二星、三年二星。 ETF是场内基金嘛,对于我们散户来说因为资金量的限制没法去做申购赎回,只能在场内像买股票一样去进行买卖交易 (P.S.关于这一点如果有疑问、搞不清楚什么是申购赎回、什么是买卖交易的话,可以翻一翻前两天的华安MSCI中国A股指数增强基金 ,或者去年科创50要认购的时候专门写ETF的那个小短文。真是碰到过杠精…特别欢迎高水平指教,但不想去做没有营养的低水平瞎杠) ,所以后来基金公司们一看,为了方便没有股票账户的人也能投资到这个指数基金,干脆就在ETF的基础上再设立一下场外联接基金好了。 场外联接基金就是用来买ETF的,不太严谨的说,相当于我们小散把钱凑到一起,场外联接基金拿着这些钱去按ETF每天公布的成分股清单买成股票,然后拿着这一篮子股票找ETF换基金份额。只不过经过这么一折腾可想而知,相比ETF本尊对指数的跟踪效果来说,就肯定是要打不少折扣了的。 场外基金嘛,先要留出来一部分的现金保证赎回,还要买股票换ETF份额,这中间就可能存在个“时差”问题,所以相比ETF本尊对指数的跟踪效果就会差点。 这个差异在基金的业绩基准上首先就有了体现~ 华安上证180ETF的业绩比较基准很简单,就是 上证180指数 。投资目标就是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。 而华安上证180ETF联接基金的业绩比较基准就变成了: 上证180指数收益率*95%+商业银行活期存款利率(税后)*5% ,普通的场外指数基金的业绩比较基准基本都是这样的。95%权重给予要跟踪的目标指数,剩下5%表示的就是自己需要留出来的那部分保证流动性的现金。 这只基金的表现上我们主要去看上证180ETF就好了,场外联接就是以ETF为标的的。这基金的同类排名我们稍微看一眼。 其实作为指数基金来说,去看同类排名没什么意义,因为同类的虽然都是指数基金,但是大家跟踪的指数不同,指数基金又是被动管理的,回报表现不由基金经理的水平决定,全拜指数表现赏饭吃,所以单就收益表现去做排名的话,真是看不出来彼此水平的高低。 但是同类排名能告诉我们的是这些年来同类基金的数量增长了多少、这个领域的基金有没有在蓬勃发展! 同样有15.2年完整数据的同类基金共计8只,华安上证180ETF配置排名第5;有近10年完整数据的同类基金共计88只,华安上证180ETF排名46;有近5年完整数据的同类基金共计313只,华安上证180ETF排名133;有近3年完整数据的同类基金共计491只,华安上证180ETF排名307;有近2年完整数据的同类基金共计642只,华安上证180ETF排名473;有近1年完整数据的同类基金共计918只,华安上证180ETF排名597;有近半年完整数据的同类基金共计989只,华安上证180ETF排名919。 这十几年的时间里,指数基金的数量从当年的一共8只发展到了现在的989只。如果以今年7月2日的收盘净值做一下比较的话是这样的——

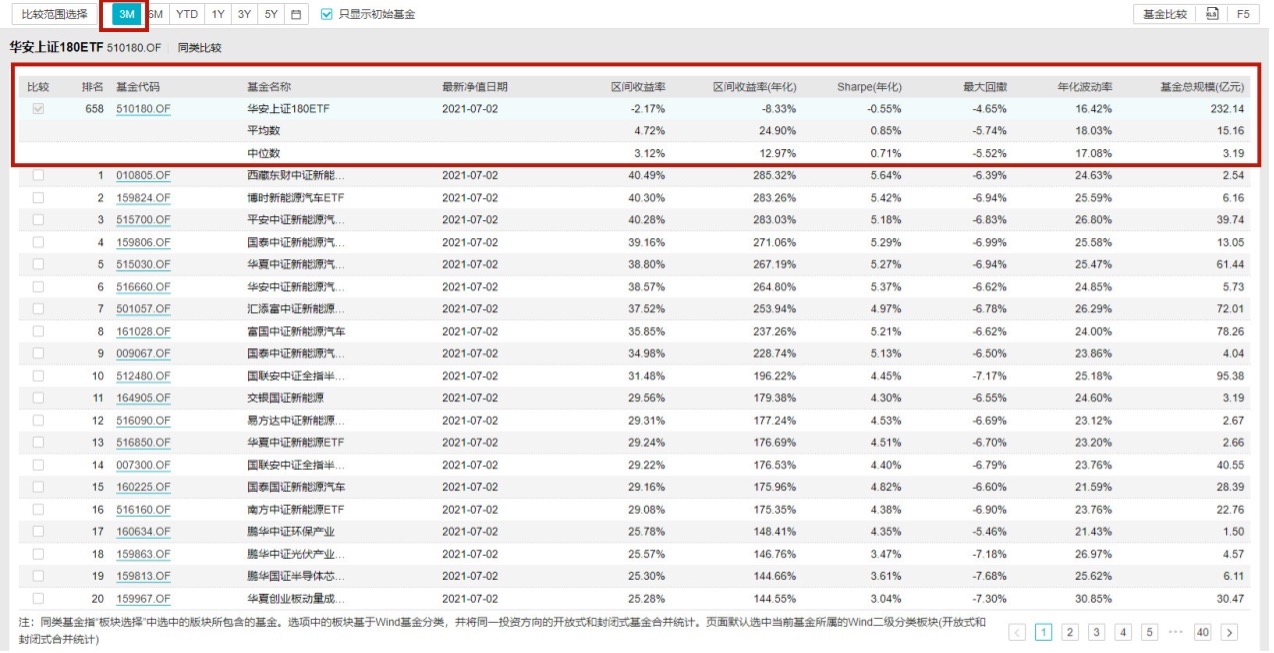

数据来源:Wind

截止2021年7月2日的基金净值,以最近三个月的回报表现做对比,华安上证180ETF的排名是658位,区间收益率和夏普比率比同类基金平均数、中位数都要低,但与此相伴的是最大回撤和年华波动率也低于平均水平和中位数表现。低风险伴随低收益,在这个同类对比上是有所表现的。 但需要注意的是,这个结论仅仅是就同类指数基金们在最近3个月时间区间内的表现做对比得出的,并不代表任何时间、任何情况下都是金科玉律。 关于高风险伴随高收益、低风险伴随低收益其实去认真考虑的话确实是有问题的,忘了是哪位大师的书里曾经认真的论述过,加入高风险一定伴随高收益,那么这个高收益就变成了确定的存在,此时所有市场参与者都盯紧了所谓的高风险资产去下手,那么资产价格随之水涨船高,确定的高收益自然就被降低、甚至抹平了。 不过,通过这个同类排名倒是很能看出最近三个月市场情绪的一些门道来~ 我只节选了这个同类排名的第一页,除了我们今天要看的这只基金被置顶用来对比之外,首页展示了排名前20的指数基金们,第1至16位全部是新能源汽车指数基金,或者新能源指数基金……第17-19位是环保、光伏、半导体,第20位是只动量因子的策略加权ETF。 但如果把对比区间换成5年的话,就是这样的——

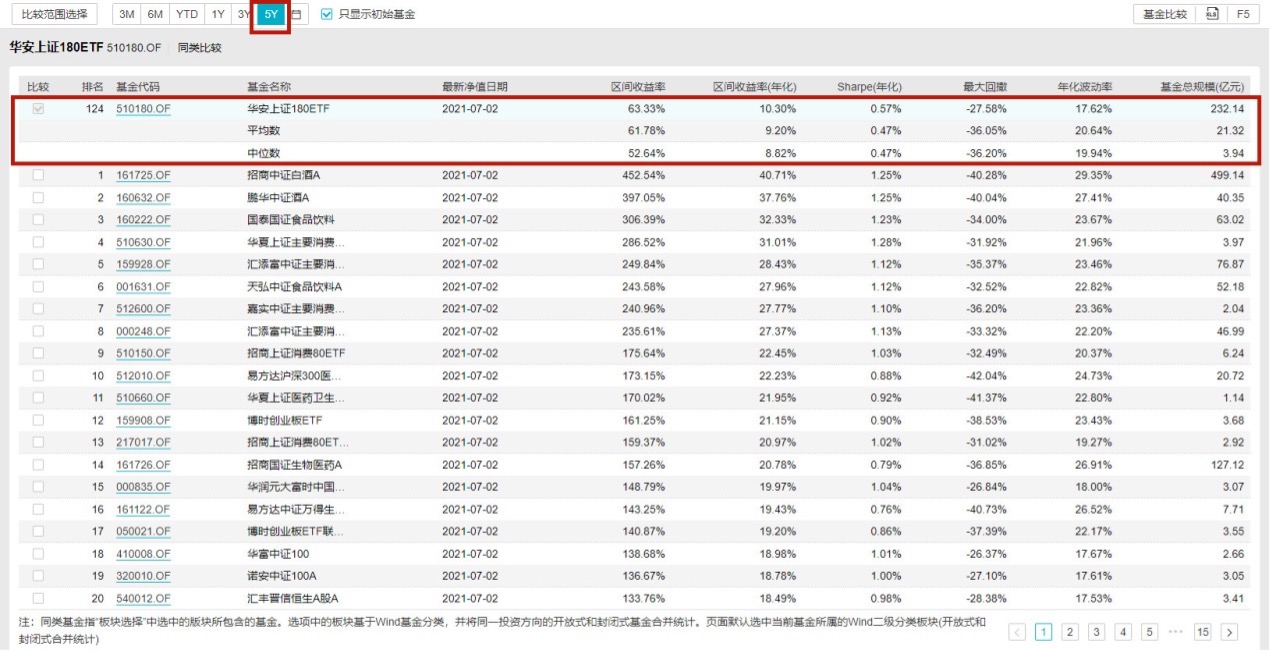

数据来源:Wind

白酒、食品饮料、消费占据了排名前列,之后是医药、生物医药,还有创业板、A50、中证100这些宽基指数也能见得到了。并且,上证180ETF的排名晋升到了124位(2017年7月2日-2021年7月2日区间表现)。 放上这些对比不想说当下该赌什么、或者该放弃什么。通常,市场参与者们习惯对新的、看起来能代表未来的行业和领域,哪怕当前已经有点高,也更愿意跟上去赌一把,担心看起来繁花似锦的涨幅被自己错过。 这种情况下,如果押注个股的话需要做好短期内价格剧烈波动的心理准备。通过这些指数基金都能感觉到波动表现是什么样的,而指数是由很多只股票组成的,波动低的还多少起到了点降低波动超高个股波动表现的作用呢。 如果这个心理准备没做好,就急急火火的去把很多的钱押到少数一两只股票上,很可能会在波动过程中承受不住心理压力清仓跑路。 所以,很多时候,投资想赚到钱虽然买什么是很重要,但更重要的是买了之后该用什么心态去面对、在什么情况下该选择进行什么操作,一味的追高过天花板、或者补到地下室,都不是理智的选择,而理智的选择需要来自于对公司和行业的了解。 如果说这些都做不到,又看好某个方向,相对来说还是买指数基金要比赌个股好很多。毕竟指数是怎么跌也跌不没的,指数成分股会调入调出,指数会屹立不倒。 并且分散配置这件事对普通人来说确实是重要,重仓甚至满仓一只股票或者一个行业并不是不可以,但真的需要基于很用功的研究得出逻辑自洽又和市场他洽的结论。即使真的做到了,买进去之后照样是五分实力、五分运气,因为短期价格表现是随机漫步的,而这个短期又会受到很多变量的影响,价值回归可能极短也可能会是3-5年。 把上证180、上证综指、沪深300拟合到一起来看,就是图中的这个表现。长期来看,上证180还是和沪深300的走势更像,尤其从2008年的这个大底之后,三个指数的表现就是沪深300优于上证180、上证180优于上证综指的。

数据来源:Wind

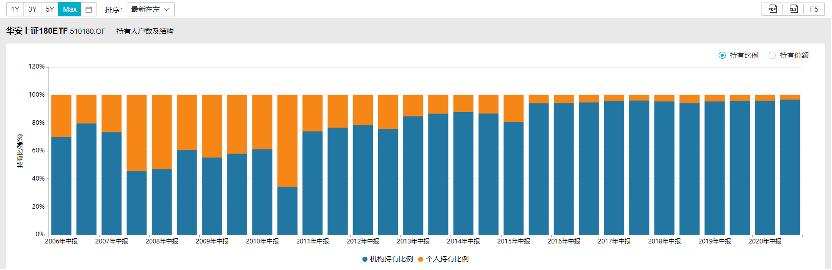

基金成立的时间刚好处在2006-2007年大牛市已经启动,但还没有把市场上所有人的情绪全都调动起来的阶段。所以当年基金的首募规模并不算十分理想,只有10.72亿。但基金成立以来的机构持有人比例一直都很高。

数据来源:Wind

并且,在A股经历过2006-2007和2014-2015两轮牛市之后,2015年年报开始,基金的机构持有人比例就一直保持在93%以上,再没降低下来过了。放一下2020年年报披露出来的的前十大持有人,感受一下这个味道——

数据来源:Wind

中央汇金从2013年首次跻身第一大持有人开始直到现在,持有比例从最初的不足50%一直提高到现在看到的93.58%。除了这个ETF之外,汇金还持有了好几只ETF,总持有量在2016年就曾经达到110亿的规模。 中央汇金的配置方法我们当然学不了,人家的目标不只是赚钱,国家队有国家队的重要任务。但是去看大机构的配置其实能get到很多做关于投资该怎么做才比较理性的味道。 外资大机构的配置虽然风格各有千秋,但是通常会看到他们的买和卖看起来都有点“匪夷所思”。在对一只股票、一家公司认真研究之后,他们自己的研究团队会得出一个自己认为合理的估值范围。 当价格超过这个估值范围,交易部门就会严格的执行卖出指令,只不过除了那种被迫卖出的情况,通常都不是一股脑的出手这种卖法,而是分批逐渐卖出;相反,如果一只股票低于自己研究结论得出的估值范围,就会持续的买入、买入、买入,只要基本面的变化在容错空间以内,就会持续买入。 这种方法其实挪到指数基金投资上来,简单翻译一下就是小额、分期、长期投,分批、适度、逐渐止盈但也还要尽量保持自己“在场”。至于一个指数的合理估值到底是多少,可以看指数的长期走势、可以参考指数的PE和PB、如果是行业指数的话可以根据自己对这个行业未来成长空间的研究判断。 以前在写国泰沪深300 的时候,很粗的算过一下小额、分期投指数基金的账。指数基金定投虽然大家说的都很好听,好像那么做就一定能实现财富自由了,但定投这事儿真的是储蓄意义远大于投资意义。对于没有投资本金的小年轻来说适合,但对于本金不少的人来说,非得僵化的执行实在是不怎么聪明的。 上证180指数作为2002年就诞生了的A股核心指数之一,虽然现在远比不过上证50和沪深300吸睛,但江湖地位始终毋庸置疑,看一下指数成分股的基本情况就会感受得到。

数据来源:Wind

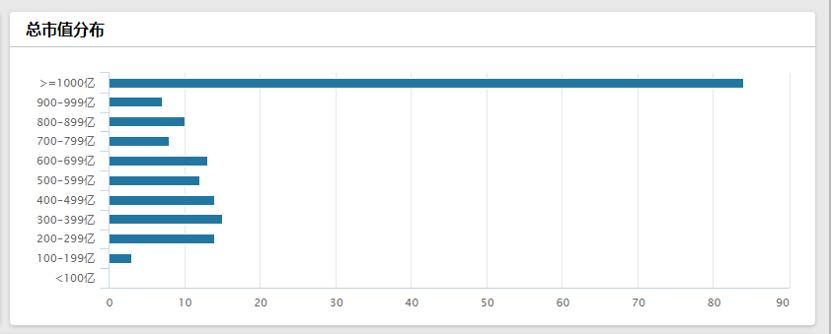

千亿以上市值的公司有84家、900-999亿7家、800-899亿10家、700-799亿8家、600-699亿13家、500-599亿12家、400-499亿14家、300-399亿15家、200-299亿14家,100-199亿3家。截止7月2日市值总和341,222.36亿,上证综指同一天的市值总和是500,144.96亿,上证180占比68%。 基金净值、回撤、基金经理问题留到下篇啦~ 每周一-周四18:00,拆解基金,学会细读产品,让选基不再焦虑! 基础分析,不作为投资建议,据此投资,盈亏自负。