丨当下市场选股维度一:低价!

丨当下市场选股维度二:机构调研!

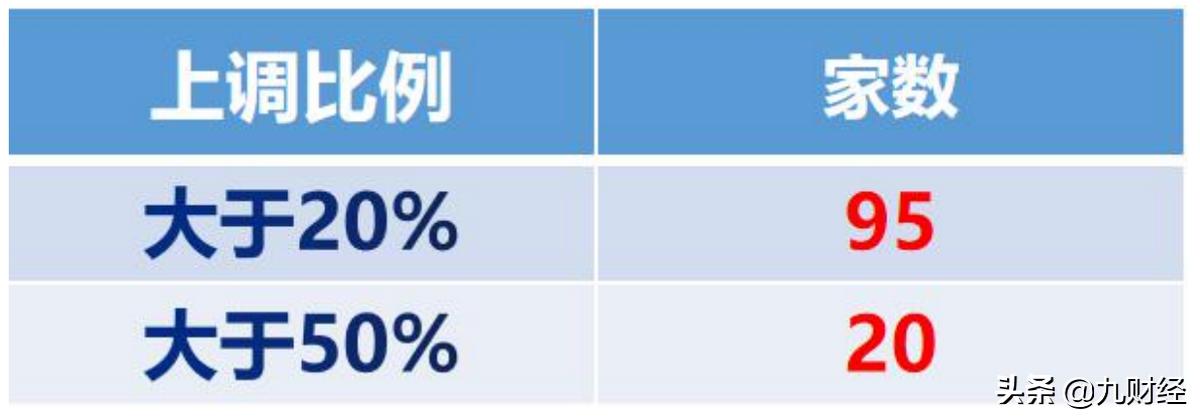

近一周有147家个股受到机构密集调研;其中机构上调目标价大于20%的个股有95家;机构上调目标价大于50%的个股有20家。

注意:重点关注其中低价品种!

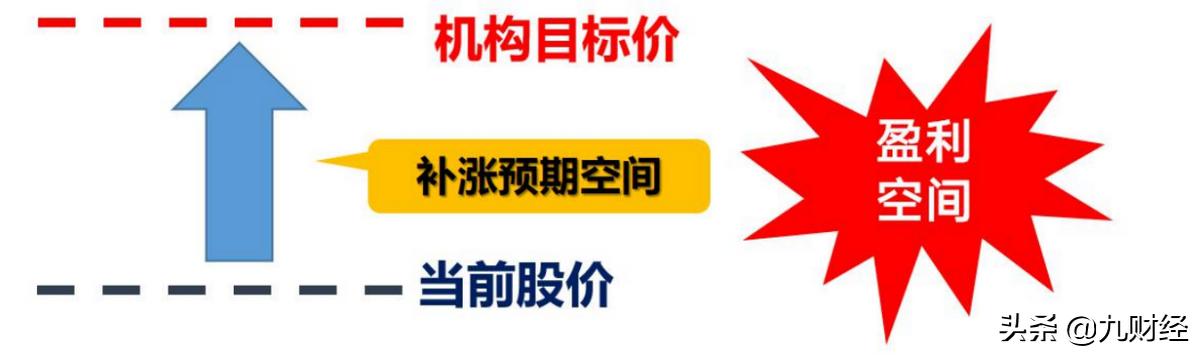

丨为什么当前关注机构上调目标价个股?

市场关注度提升,资金大幅买入概率加大;机构目标价大幅调升的个股,兼具安全性与进攻性。

丨机构大幅上调目标价低位潜力股深度梳理!

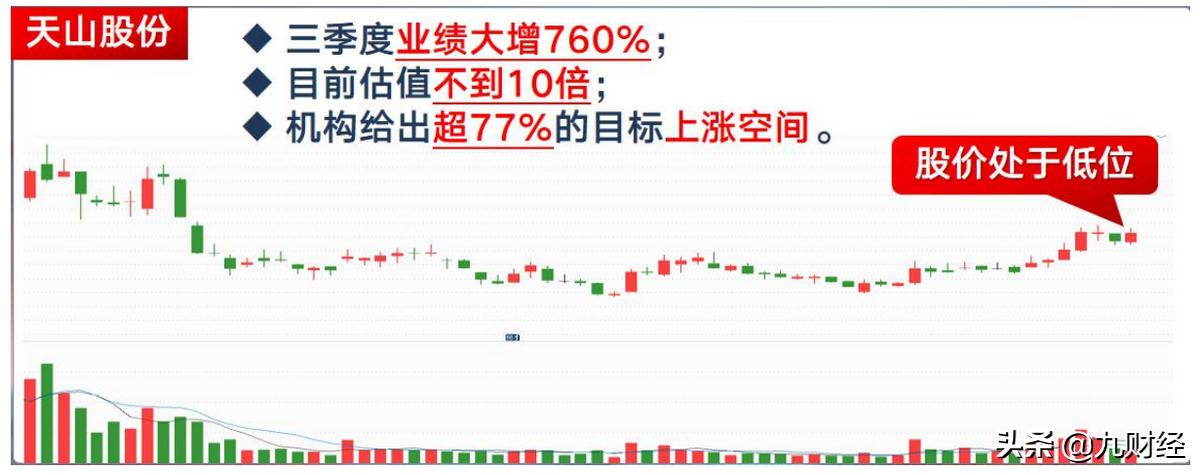

天山股份

1)21H1公司实现水泥及熟料收入36.3亿元,同比增长11.6%,主要系销量增长驱动,上半年累计销售水泥和熟料982万吨,同比增长10.5%,其中水泥销售790万吨,同比增加9.3%;

价格方面,我们测算21H1水泥熟料吨均价为370元/吨,比上年同期高4元。21H1水泥熟料吨成本/吨毛利分别为236/134元,同比分别+16/-12元,煤炭价格上涨及运输费用计入成本,导致水泥吨成本上涨,水泥产品盈利能力下滑。

2)公司是西北地区最大的水泥生产企业,销售收入中*疆新**地区收入占比达61%,1-7月*疆新**地区水泥产量同比增加10.3%,区域需求景气度较高。

3)公司三季度业绩大增760%;目前估值不到10倍;机构给出超77%的目标上涨空间。

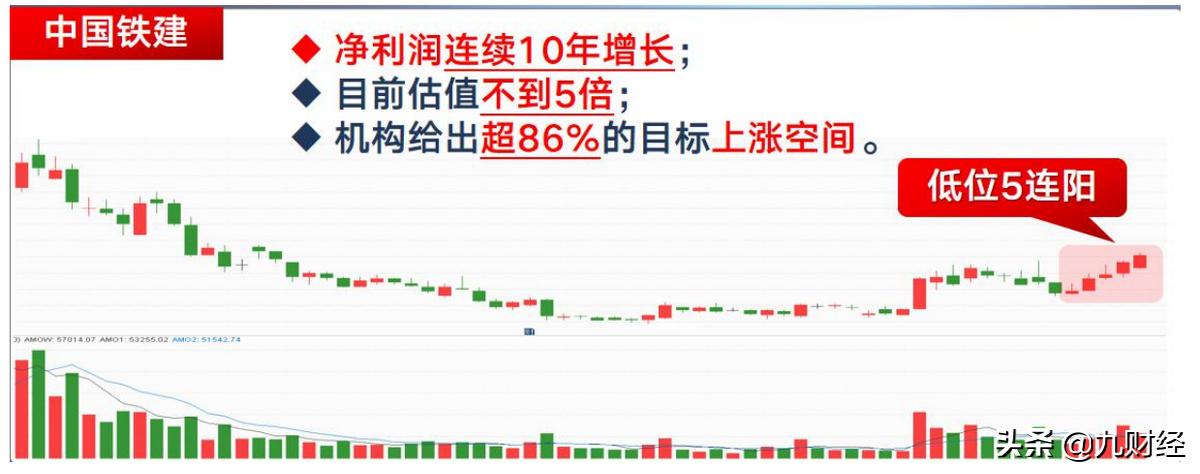

中国铁建

1)公司公告2021年前三季度新签合同总额15663亿元,同比增长12.6%,整体订单增速维持稳健。

具体细分来看,新签工程承包合同12910亿元,同比增长6.8%,其中铁路/公路/城轨/房屋/市政分别新签2022/1606/980/5014/2660亿元;

2)市政类订单贡献核心增长动力,新签增速较21H1环比提升28个pct,预计主要受益于核心城市群建设的快速推进。新签勘察设计合同206亿元,同比增长8.2%。

其他非工程承包类订单中工业制造/房地产开发/物资物流分别新签182/900/1301亿元,YoY-1.5%/+50.2%/+77.4%,地产业务延续高增态势主要受到去年同期低基数影响。

3)公司净利润连续10年增长;目前估值不到5倍;机构给出超86%的目标上涨空间。

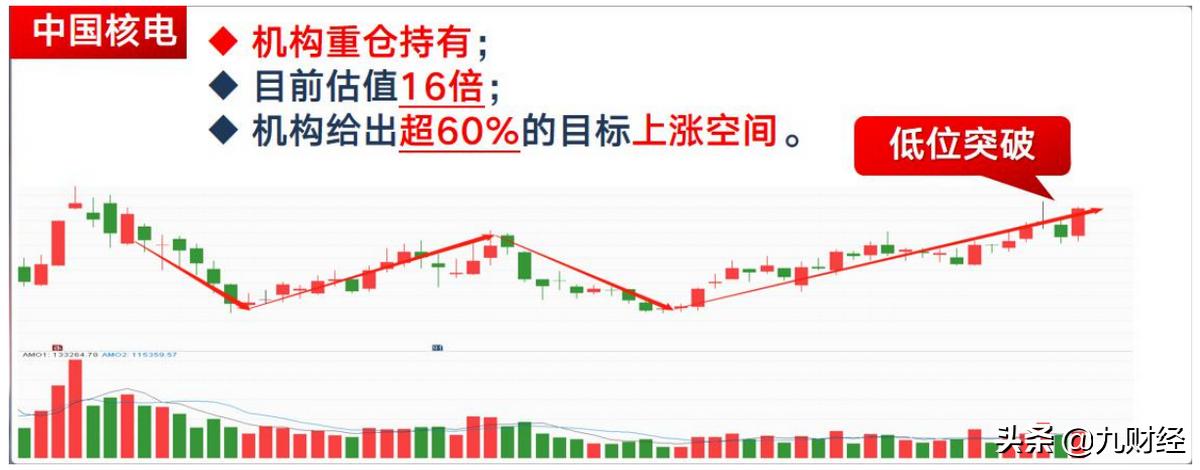

中国核电

公司收购中核汇能,向核电+风光“双核”模式迈进:中核汇能是中核集团旗下主要的新能源产业发展平台。2021年1月公司正式收购中核汇能,获得集团新能源资产注入。同时,公司核电主业发展稳健,在新能源资产注入后核电与新能源板块齐头并进。

公司积极布局新能源具备三大优势:

1)集团出具避免竞争承诺函,明确中国核电为集团唯一新能源上市平台,未来“双主业”发展方向明确;

2)公司已出具新能源装机规划,“十四五”期间新能源装机预计年均新增5GW,装机增量处于国内第一梯队。同时,受到2016-2018年核电审批暂停的影响,公司2022-2023年核电投运将进入平台期。新能源机组的大规模投产将为公司业绩增长起到较好的弥补作用,保障公司在2022-2023年新投产核电机组较少的阶段业绩稳步向上。

3)公司经营活动现金流稳步增长,从2015年的169.5亿元增长至2020年的311.3亿元,年均复合增速27.5%,有望支撑“十四五”期间大规模的新能源装机投产。

参考资料:

天山股份(000877):上半年利润稳步增长,重组有望加快落地-20210821_天风证券

中国铁建(601186):业绩增速较快,市政物流订单高增长-20211101_中国银河证券

中国核电(601985):核电+风光“双核”模式,兼具低估值高成长-20211107_安信证券

免责声明

免责声明:本文由投资顾问:杨军辉(登记编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。