沙弥新股申购解析:华纬科技、德尔玛、蜂助手(2023-043)

今日主板一支、创业板两支标的申购,精析如下:

(1)华纬科技(保荐人:平安证券)001380

公司主要从事弹簧的研发、生产和销售,产品包括悬架弹簧、制动弹簧、阀类及异形弹簧、稳定杆等,主要应用于汽车行业。近年来,随着公司业务的持续拓展,公司弹簧产品应用领域不断延伸,已涉及轨道交通、工业机器人、农用机械等领域。

逻辑解析:

①看估值:

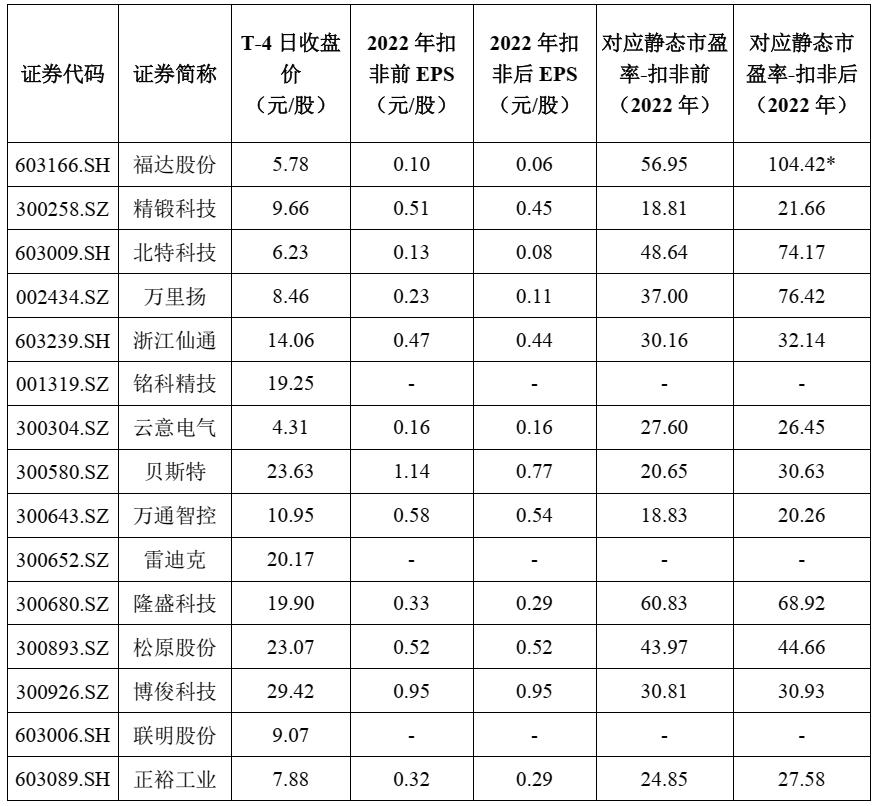

本次公开发行股票数量为3,222.00万股,发行后总股本12,888.00万股,本次发行价格28.84元/股,对应标的公司上市总市值37.17亿,对应的发行人2022年扣除非经常性损益前后孰低归属于母公司股东的净利润摊薄后市盈率为36.72倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率42.56倍;但高于中证指数有限公司2023年4月26日(T-4日)发布的同行业最近一个月静态平均市盈率30.55倍,超出幅度约为20.20%。

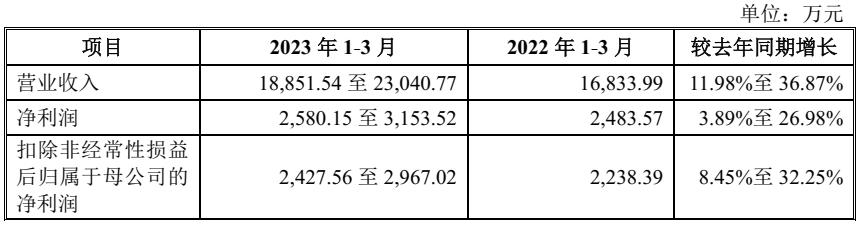

2023年1-3月,公司预计销售收入区间为21,000.00万元-25,000.00万元,较上年同期上升17.10%-39.40%;预计归属于母公司所有者的净利润区间为1,900.00万元-2,300.00万元,较上年同期上升33.85%-62.03%;预计扣除非经常性损益后归属于母公司股东的净利润区间为1,800.00万元-2,200.00万元,较上年同期上升32.35%-61.77%。

②基本面:

公司主要从事弹簧的研发、生产和销售,产品包括悬架弹簧、制动弹簧、阀类及异形弹簧、稳定杆等,主要应用于汽车行业。近年来,随着公司业务的持续拓展,公司弹簧产品应用领域不断延伸,已涉及轨道交通、工业机器人、农用机械等领域。

公司系高新技术企业,为国家级专精特新“小巨人”企业、浙江省“隐形冠军”培育对象。公司在弹簧制造领域已深耕积累多年,在技术创新、工艺改进、生产管理、质量控制等方面积累了丰富的经验。公司设有浙江省博士后工作站、院士专家工作站,研发中心被认定为浙江省省级企业研究院、省级企业技术中心,实验室获得了中国合格评定国家认可委员会(CNAS)认可。截至本招股意向书签署日,公司已获得163项国家专利,其中发明专利11项,实用新型专利152项。

依托技术研发、质量管理、服务品质等方面的综合优势,公司与国内外知名汽车主机厂及汽车零部件供应商建立了良好的合作关系。公司生产的弹簧产品已成功进入了吉利、长城、比亚迪、红旗、长安、北汽、上汽、奇瑞、江淮、小鹏汽车、蔚来汽车、领克汽车、一汽东机工、瑞立集团、万都、万安科技、南阳淅减、法士特等客户供应链体系中;同时,还进入了采埃孚、瀚德、克诺尔、班迪克斯等海外知名汽车零部件供应商的全球供应链体系,积累了深厚的客户资源和良好的市场口碑。近年来,公司荣获了全国机械工业质量奖,浙江名牌产品,浙江省知名商号,比亚迪“优秀供应商”、“核心二级工厂”,吉利集团“优秀供应商”,一汽东机工“优秀开发奖”、“优秀供应商”,瑞立集团“最佳战略合作奖”、“优秀供应商”,万安科技“开发协作奖”、“最佳供应商奖”等一系列荣誉奖项。

③看募投:

按本次发行价格28.84元/股和3,222.00万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为92,922.48万元,扣除发行费用11,355.04万元(不含增值税)后,预计募集资金净额为81,567.44万元。募集资金投资项目如下:

新增年产8000万只各类高性能弹簧及表面处理技改项目。为抓住汽车更新换代过程中对汽车弹簧的需求增长机遇,公司将引进先进的智能化生产设备,新建自动化生产线,提升高性能汽车弹簧的生产效率和产品质量,在弹簧的高应力、轻量化等方面取得突破,实现产能的升级与扩张,进一步提升公司产品的市场竞争力。

河南华纬高精度新能源汽车悬架弹簧智能化生产线项目。作为汽车主机厂的弹簧供应商,公司必须在激烈的市场竞争环境中具备快速的响应能力,包括产品供应、产品开发、技术服务、异常处理等能力。快速响应能力是公司为汽车主机厂提供高效配套服务的必要条件。围绕汽车主机厂的地理位置优势有利于公司快速响应其需求,提高公司对客户的配套服务能力。此项目即为了提高公司在华中地区的弹簧配套服务能力,满足公司跨区域业务发展需求。

研发中心项目拟扩大公司现有研发中心,购置先进研发和检测检验设备,引进专业研发人才,建立健全研发创新体系,加强对行业前沿技术的跟踪研发,做好技术的战略储备,将公司建设成为国内先进的研发中心,满足公司业务规模扩大和新产品、新材料、新技术的研发需求,提升公司的核心竞争力。

综上,公司所处行业景气度尚可(与非高精尖的汽车整车行业密切相关),募投成长空间较好(增产与跨区域新建项目有利于提升市占率),估值在业绩驱动下趋于合理,破发概率相对较低。

(2)德尔玛(保荐人:中金公司)301332

德尔玛是一家集自主研发、原创设计、自有生产、自营销售于一体的创新家电品牌企业。公司旗下品牌包括“德尔玛”、“飞利浦2”、“薇新”等,主要产品类型包括家居环境类、水健康类、个护健康类以及生活卫浴类。公司以“用产品改善生活细节,让用户提高生活品质”为使命,以“多品牌、多品类、全球化”为发展战略,以消费者需求为导向进行创新产品的定义和开发,打造符合新消费需求的创新家电产品。

逻辑解析:

①看估值:

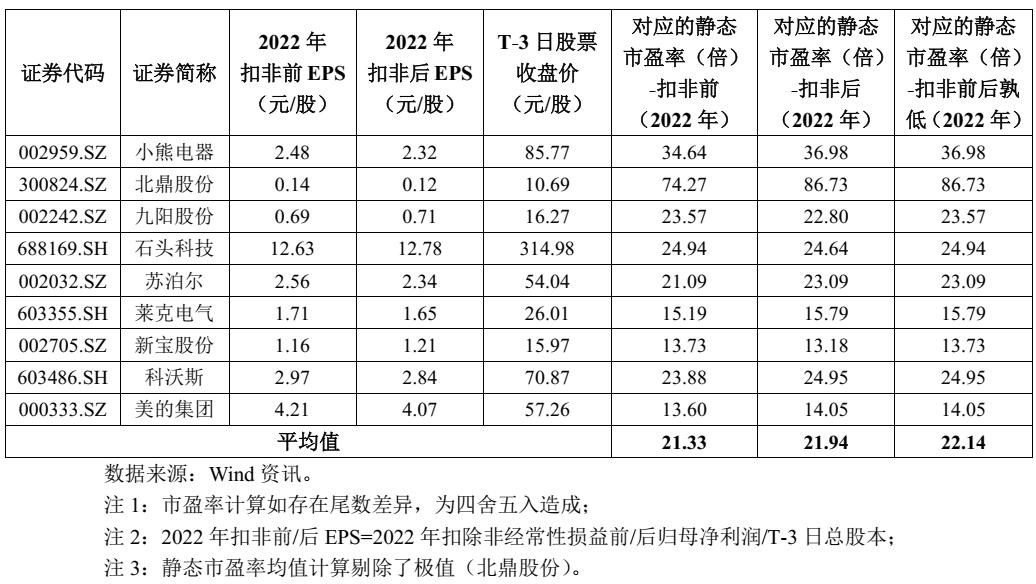

本次公开发行股票数量为9,231.25万股,发行后总股本46,156.25万股,本次发行价格14.81元/股,对应标的公司上市总市值68.36亿,对应的发行人2022年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为37.91倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的同行业最近一个月静态平均市盈率30.47倍,超出幅度约为24.42%,亦高于同行业上市公司2022年扣非前后孰低归属于母公司股东的净利润的平均静态市盈率22.14倍,超出幅度约为71.25%。

公司预计2023年1-3月可实现的营业收入区间为63,000万元至73000万元,同比增长0.53%至16.49%;预计2023年1-3月归属于母公司股东的净利润区间为2,100万元至2,420万元,同比增长4.55%至20.49%;预计2023年1-3月扣除非经常性损益归属于母公司的净利润区间为1,900万元至2,170万元,同比增长0.86%至15.19%。

②基本面:

德尔玛是一家集自主研发、原创设计、自有生产、自营销售于一体的创新家电品牌企业。公司旗下品牌包括“德尔玛”、“飞利浦2”、“薇新”等,主要产品类型包括家居环境类、水健康类、个护健康类以及生活卫浴类。公司以“用产品改善生活细节,让用户提高生活品质”为使命,以“多品牌、多品类、全球化”为发展战略,以消费者需求为导向进行创新产品的定义和开发,打造符合新消费需求的创新家电产品。

在积累了丰富的电商代运营经验后,公司创始团队于2011年创立自主品牌“德尔玛”,凭借团队对互联网营销的深厚实战经验,公司销售额实现了快速增长。在积累了丰富的小家电供应链管理能力后,公司于2014年开始逐渐自建产能,深度参与产品生产环节,为研产销一体化发展奠定了基础。2018年,公司收购飞利浦水健康业务,并创立“薇新”品牌,逐渐实现通过多品牌覆盖多品类的业务布局。2019年以来,公司抓住高效供应链能力优势,积极开拓境外销售渠道,实现境外销售额快速增长。2021年,公司获得了飞利浦品牌移动按摩产品独家授权,实现了产品品类的进一步延伸。

通过近十年的发展,公司沉淀了丰富的互联网营销能力,已全面覆盖国内主流电商平台,并积极运用直播、短视频等新兴营销方式来拉近和消费者的距离,提高交易转化率。公司能够精准把握消费者需求的变化,通过敏锐的商业嗅觉,结合快速响应的产品设计、开发能力,不断推出爆款产品。公司所处的珠三角地区拥有天然的小家电产业链集群优势,同时,公司也建立了强大的自主生产能力,并利用自己的生产能力与小米开展战略合作,生产米家定制产品。收购飞利浦水健康业务后,公司通过原有研发体系与飞利浦研发体系的交互学习,持续提升自身研发能力,保持“系统化”的同时实现“敏捷化”,促进产品快速迭代。

公司致力于打造中国消费升级和核心制造优势出海双引擎增长模式。从产品拓展角度来看,公司将围绕“德尔玛”、“飞利浦”、“薇新”等品牌,以无线化、小型便携化、多功能组合化、智能物联和健康生活为产品开发理念,不断丰富产品品类;从国际化布局来看,公司将借助飞利浦全球品牌优势、多品类优势,积极拓展包括跨境电商在内的境外销售渠道,利用高效的供应链能力,实现品牌出海。

③看募投:

按本次发行价格14.81元/股和9,231.25万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额为136,714.81万元,扣除13,603.87万元(不含增值税)的发行费用后,预计募集资金净额为123,110.94万元。募集资金投资项目如下:

智能家电制造基地项目将围绕现有主营业务,建设小家电车间、水健康车间、配件车间等生产车间及仓库、配套办公宿舍楼,打造一个功能完善、设备齐全的智能化工厂,实现智能家电规模化生产。项目的建设将实现在已掌握的技术、生产工艺及人才储备的基础上进行智能化生产,以应对不断扩大的市场需求。是公司扩大现有主营业务规模的重要举措,与公司现有的核心技术高度关联。

研发品控中心建设项目将根据公司业务发展现状,新建涵盖小家电和水健康产品的研发实验室、综合评价试验室、成品检验室、来料检验室及配套办公楼;引进先进研发测试及评价试验仪器设备;扩建研发品控场地,引入专家人才,构建先进的自主研发平台。项目建设满足公司主营业务增长的需要,将进一步保持公司技术优势,提升公司应对市场需求变化及客户个性化需求的反应速度,实现产品研发与市场的良性互动,巩固公司在研发品控领域的核心竞争力。

信息化建设项目旨在进一步加强公司信息化基础设施建设,提高公司信息化管理水平和公司运营效率。项目建设有利于公司信息化技术的积累与沉淀,为未来提升智能家电产品信息化水平和增强核心竞争力提供坚实基础。

综上,公司所处行业景气度一般(非高精尖的成熟行业),募投成长空间一般(募投项目对标的助力点不够清晰、明确),虽近年业绩稳中有升但估值仍高于行业及可比公司,存在一定破发概率。

(3)蜂助手(保荐人:光大证券)301382

公司是一家互联网数字化虚拟商品综合服务提供商,主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务,为物联网相关场景提供物联网流量接入、硬件方案、场景应用等综合解决方案及云终端解决方案,并根据客户需求提供定制化的运营支撑服务及技术服务。公司始终坚持以客户需求为导向,致力于成为国内领先的互联网数字化虚拟商品综合服务提供商,并逐步成长为物联网IOT运营企业。

逻辑解析:

①看估值:

本次公开发行股票数量为4,240.00万股,发行后总股本16,958.40万股,本次发行价格23.80元/股,对应标的公司上市总市值40.36亿,对应的发行人2022年扣除非经常性损益前后孰低的净利润摊薄后市盈率为34.71倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于中证指数有限公司发布的行业最近一个月平均静态市盈率44.21倍。低于可比上市公司2022年扣除非经常性损益后归属母公司股东净利润的平均静态市盈率58.88倍。

预计2023年一季度经营情况如下:

②基本面:

公司是一家互联网数字化虚拟商品综合服务提供商,主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务,为物联网相关场景提供物联网流量接入、硬件方案、场景应用等综合解决方案及云终端解决方案,并根据客户需求提供定制化的运营支撑服务及技术服务。公司始终坚持以客户需求为导向,致力于成为国内领先的互联网数字化虚拟商品综合服务提供商,并逐步成长为物联网IOT运营企业。

公司提供的服务及解决方案主要应用于移动互联网及物联网生活服务两大方向,服务内容包括数字化虚拟商品综合运营服务(聚合运营服务、融合运营服务、分发运营服务)、物联网应用解决方案(流量解决方案、硬件解决方案、场景解决方案、云终端整体技术解决方案)及技术服务三大板块,直接及间接面向领域包括运营商流量运营、个人数字化商品购买、家庭上网娱乐、城市智慧民生等多元生活服务场景。公司平台聚合的数字化虚拟商品资源涵盖运营商产品、视频会员权益、电商购物、生活卡券、旅游出行、车主服务、音乐会员、阅读会员、社交会员、便民服务等数十个领域及行业的数百种互联网数字化虚拟商品。

目前,公司已与三大运营商中国移动、中国电信、中国联通建立了直接合作关系,为其提供数字化虚拟商品综合运营服务及技术服务;是爱奇艺、优酷、芒果TV三家国内领先的网络视频商在约定运营商渠道开展视频权益融合产品市场活动的授权代理商;是芒果TV在支付宝会员积分渠道独家授权代理商;并为中国建设银行、中国银行、招商银行、中石化、碧桂园、OPPO手机、VIVO手机等众多大型企业集团的营销及运营活动提供数字化虚拟商品交易及运营服务解决方案,培养并建立了深厚的市场渠道关系,为公司带来了千万级的服务用户,并进入了数亿级用户市场的视野。

公司基于移动互联网数字化虚拟商品综合服务奠定的经营基础、运营经验以及平台技术优势,将业务领域逐渐从移动互联网向物联网延伸,积极布局物联网相关业务,针对物联网应用场景对无线接入网络低成本、高速率及高效率运营管理等需求,为客户提供定制化的物联网应用解决方案,公司物联网硬件解决方案成功被腾讯公司采用,应用于腾讯极光CPE机顶盒产品,同时该产品于2020年10月作为无线宽带产品进入腾讯与中国联通联合推出王卡智家无线宽带家庭融合套餐,公司承担腾讯极光CPE机顶盒的产品研发、生产、流量提供和运营工作,目前公司CPE机顶盒已在湖南广电、湖北广电等广电传媒渠道及广东移动等运营商渠道陆续落地推广。此外,公司研发云终端整体技术解决方案,作为公司战略业务的增长点,目前已向华为、中国移动、南方航空等企业提供相关服务。

公司作为国家高新技术企业,始终重视服务创新与科技创新。近年来,公司先后获得“广州市科技创新小巨人企业”“中国移动物联网优秀合作伙伴”“中国联通价值贡献奖”“华为最具潜力合作伙伴”“华为产品合作项目保障奖”“优酷VIP会员最佳合作伙伴奖”“优酷杰出贡献奖”“中国移动最佳生态合作伙伴”“中国农业银行网络科技优秀合作单位”“广州市“专精特新”扶优计划培育企业”等称号及荣誉,并拥有广州市科技创新委员会认定“广州市企业研究开发机构”及广东省科学技术厅认定“广东省移动互联网应用服务工程技术研究中心”等认证。

报告期内,公司主营业务未发生重大变化。

③看募投:

按本次发行价格23.80元/股和4,240.00万股新股发行数量计算,发行人募集资金总额为100,912.00万元,扣除发行费用约11,312.22万元(不含增值税,含印花税)后,预计募集资金净额约为89,599.78万元。募集资金投资项目如下:

数字化虚拟产品综合服务云平台建设项目通过采用微服务架构,打造蜂助手业务中台,一方面可有效提升公司业务衔接能力、敏捷开发能力以及自动化运维能力,使得业务应用部署与运维更加便捷,为公司应对复杂多变的市场环境、业务持续快速发展提供基础支撑。另外一方面本次项目打造业务中台,可为公司提供“业务共性能力”,从系统上打破信息墙和数据墙,减少重复投资,降低系统建设成本,从而有效提升公司盈利能力。

研发中心建设项目建成后,广州研发中心主要功能定位是进行物联网软件解决方案的开发。主要功能定位符合公司主营业务的发展方向,有利于进一步提升公司的技术创新能力,增强公司核心竞争力,进而提升公司盈利能力。

智慧停车管理系统开发及应用项目。在智慧停车、自助充电、自助洗车等服务需求逐步增加的市场条件下,公司进行智慧停车管理系统开发、升级,是公司满足智慧停车业务市场需求、提高公司市场份额以及提升公司盈利水平的现实需要。

营销网络建设项目营销网络升级建设,有助于完善公司现有营销服务体系,推广公司优势业务及新业务,提高公司区域营销及服务能力,增强公司在行业内的品牌影响力和市场竞争力。

综上,公司所处行业景气度较高(与移动互联网、物联网密切相关),募投成长空间尚可(募投项目从降低成本、拓展新业务等方面对标的盈利能力有所助力),估值在业绩的稳步增长下有一定优势,破发概率相对较低。

结论:今日稳健投资者可参与华纬科技,激进投资者可参与蜂助手。 小沙弥今日参与华纬科技、蜂助手申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)