内容摘要

国内金融期货期权市场日趋成熟。传统趋势交易方法不得不避开震荡行情,而若能灵活利用期权,则能把握震荡行情中的机会。本文结合中证1000股指期货期权合约从备兑套利的基本原理、市场环境、合约摘要与参数以及后续管理等方面逐一解析,希望能帮助对投资者了解金融期货期权交易。

一、 基本原理

1、 组合构成要素

备兑看跌期权套利是指这样一种期权交易策略,在卖出一手看跌期权的同时,持有与所负义务数量相等的基础资产,本文基于中国金融期货交易所上市的中证1000股指期货期权合约讲解,故无特殊说明,基础资产均指中证1000指数(简称中证1000)。

以中证1000股指期货备兑看跌期权套利为例,组合含有两个资产:中证1000股指期货空头和中证1000股指看跌期权空头(即卖出中证1000股指看跌期权)。

2、 风险收益特征

数据来源:东航金融

期货做空盈亏走势:假设中证1000股指期货某月份合约,以6410的价格开仓空单一手,那么以未来价格为横轴,盈亏点数为纵轴,盈亏走势如上图。即若未来某时刻价格为6410,则盈亏点数为0,当价格为5820时,盈亏点数为:6410-5820=590(以上计算忽略手续费)。由此可知,单独持有期货空头,期货价格下行收益和期货价格上行风险都是无限的。

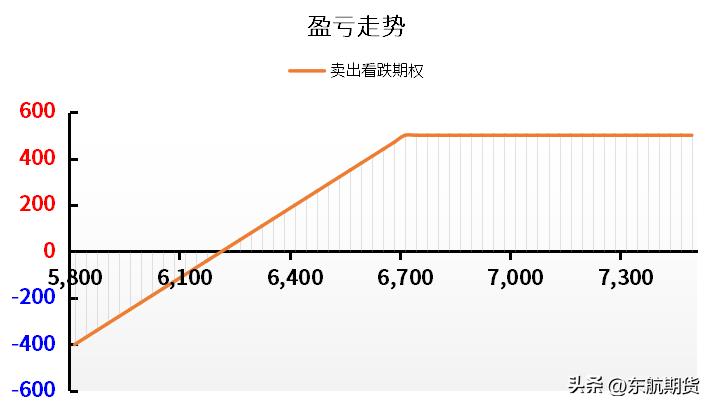

数据来源:东航金融

看跌期权空头盈亏走势:假设中证1000股指期货期权某月份合约,执行价为6700,权利金为500,当期权到期时,期货价格大于等于6700,则期权卖方可以获得全部权利金,当期货价格低于6700时则盈利会减少,当期货价格低于6200时,则会发生亏损。那么以到期价格为横轴,盈亏点数为纵轴,盈亏走势如上图。如图,若到期价格为5800,盈亏点数为:5800+500-6700=-400(以上计算忽略手续费)。由此可知,裸卖空看跌期权,期货价格上行时期权收益有限和期货价格下行时期权风险都是无限的。

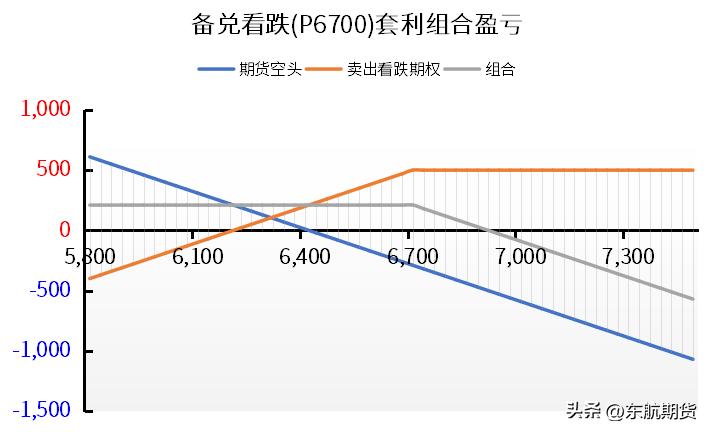

数据来源:东航金融

组合盈亏(备兑看跌期权组合)走势:以到期价格为横轴,盈亏点数为纵轴,盈亏走势如上图。而具体盈亏数值可以参考上表,其中当价格等于6910时,刚好盈亏平衡。由此可知,组合上行收益受到一定限制,若建立组合时价格为6410,则当期得到权利金现金流入,如果到期价格不发生变化,则可以组合收益率会比单纯持有期货空头高。建立备兑看跌套利组合的前提要求:对标的期货少许看空,至少中性,即如图中所示,当价格略高于6200时组合表现优于期货空头,而价格略低于6200时,期货空头表现优于组合表现。

3、 期权合约选 择

数据来源:东航金融

数据来源:东航金融

由于针对同一期货合约有一组期权合约可供选择,而不同期权合约提供的风险回报关系也不一样,同样采用上面的数据案例,若采用执行价位6500的期权,权利金为350;盈亏(备兑看跌期权组合)走势如上,对比两个期权的选择,我们发现,当选择深度实值期权(即执行价格远远高于当前价格的看跌期权,例如,当前期货价格为6410,AG****P6700就比AG****P6500实值程度更深)时,所提供的保护较多(到期期货价格允许有更多的上涨空间,而组合不会发生亏损),盈亏平衡点价格较高,但同时也会削弱期货价格下跌时组合的利润空间。所以具体实施该套利时除了要选择时机外,也要选择合适的期权合约以权衡风险与收益。

二、市场环境

(1)K线图

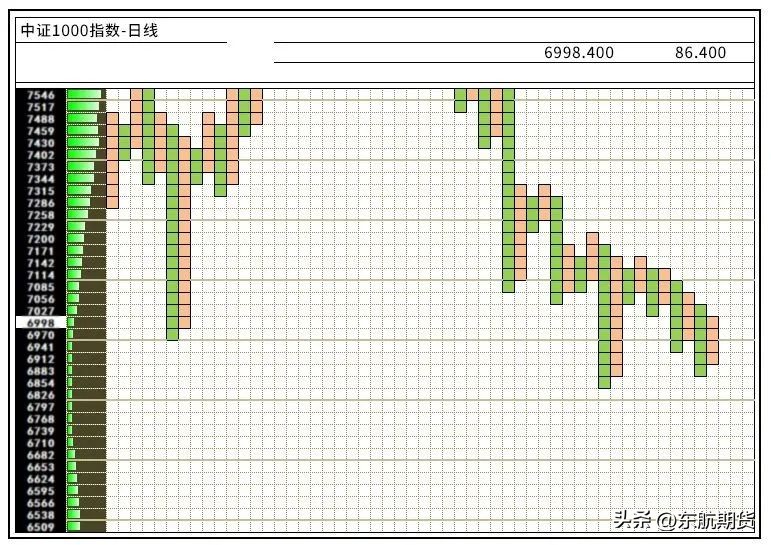

为方便分析,下面选取部分历史数据图表作为分析,下图为中证1000股指指数的过去某段时间的日线走势图,从价格形态上,中证1000股指已经转弱,预期中证1000股指不会快速上涨,行情或还有足够的下跌时间和空间,故比较适合备兑看跌组合的环境。

数据来源:文华财经 东航期货

(2)点数图

下图为中证1000股指期货的日线点数图,同样预示着,比较适合备兑看跌组合的环境。

数据来源:文华财经 东航期货

(3)趋势转换图

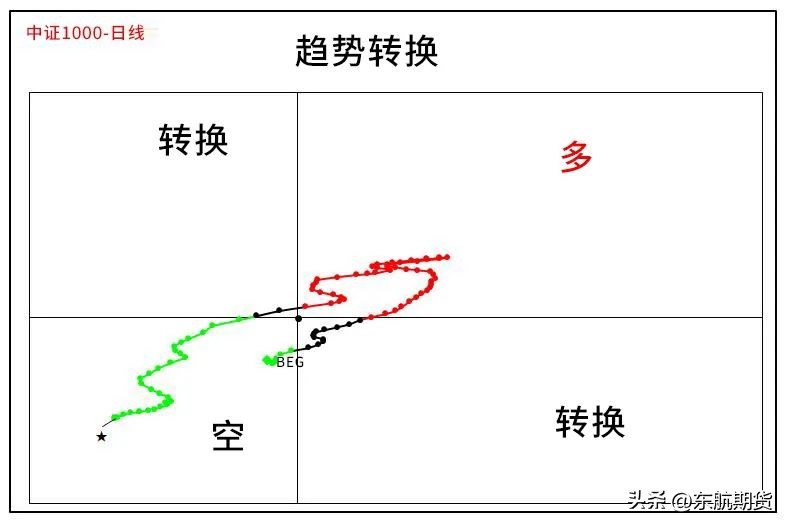

趋势转换分析图是个人根据行情趋势从“多-转换-空-转换”等趋势演变规律,经过数据加工处理而来,目前趋势处于空头区域,依照趋势追踪原理,也比较适合备兑看跌组合的环境。

数据来源:文华财经 东航期货

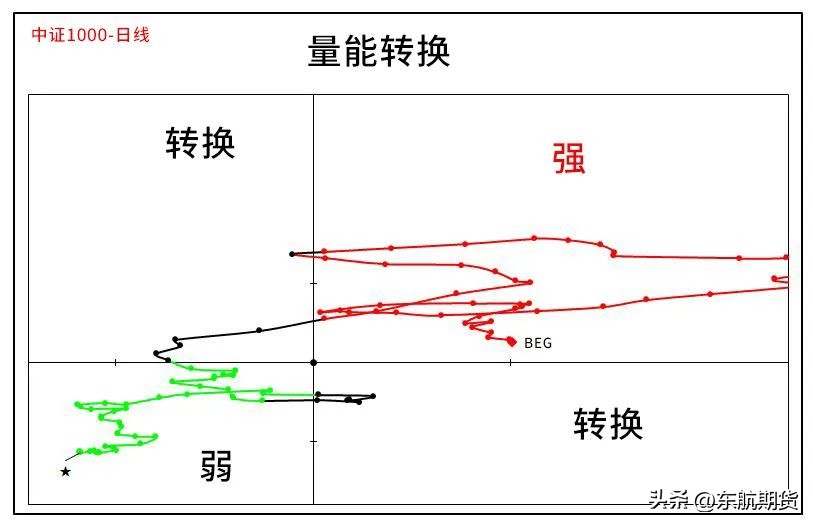

(4)量能转换图

量能转换分析图是个人根据成交量和持仓量的”强-转换-弱-转换”演变规模,经过数据加工处理而来,目前处于弱势量能区域,也比较适合备兑看跌组合的环境。

数据来源:文华财经 东航期货

三、 合约摘要与参数

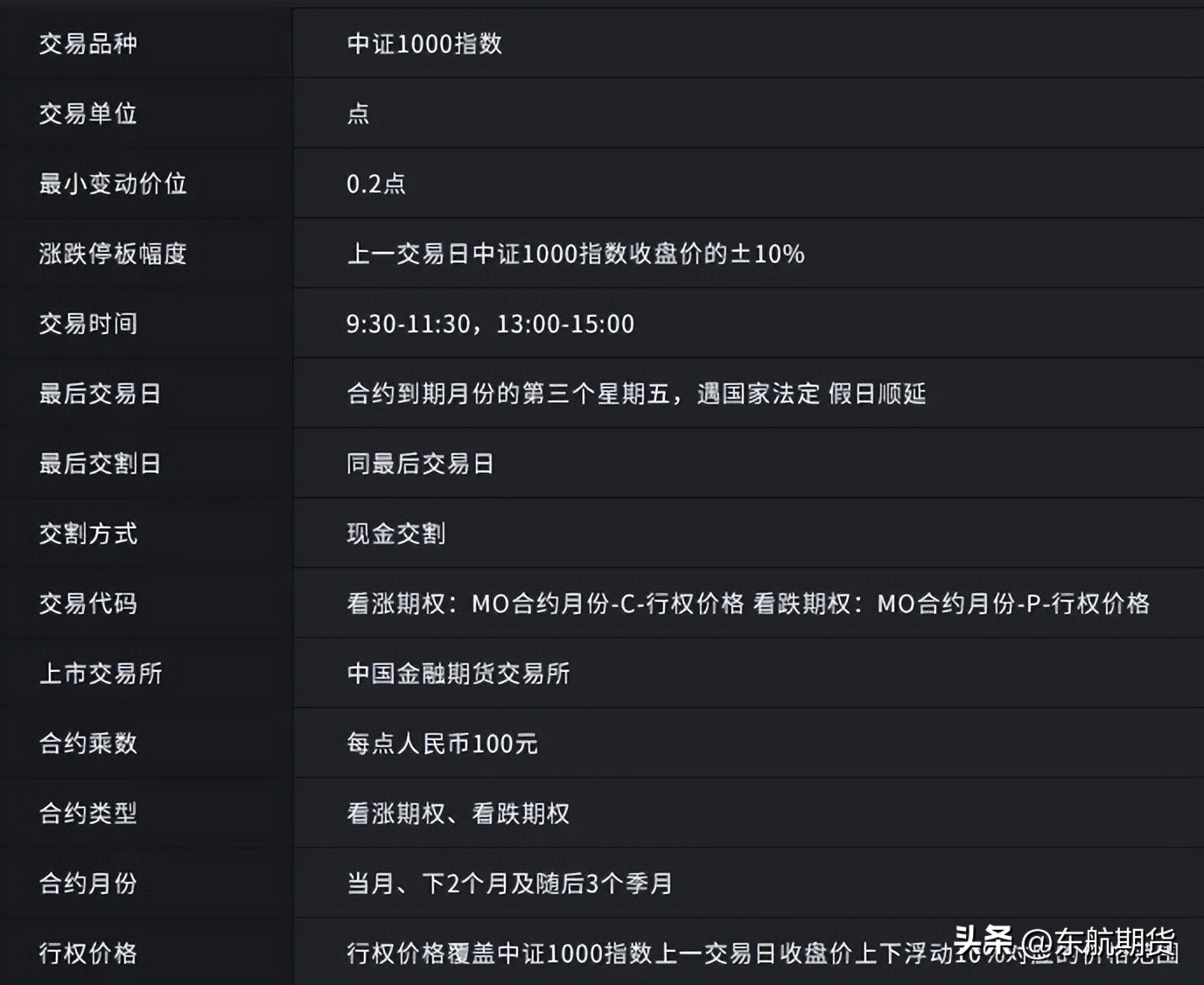

(1) 合约信息

数据来源:文华财经 东航期货

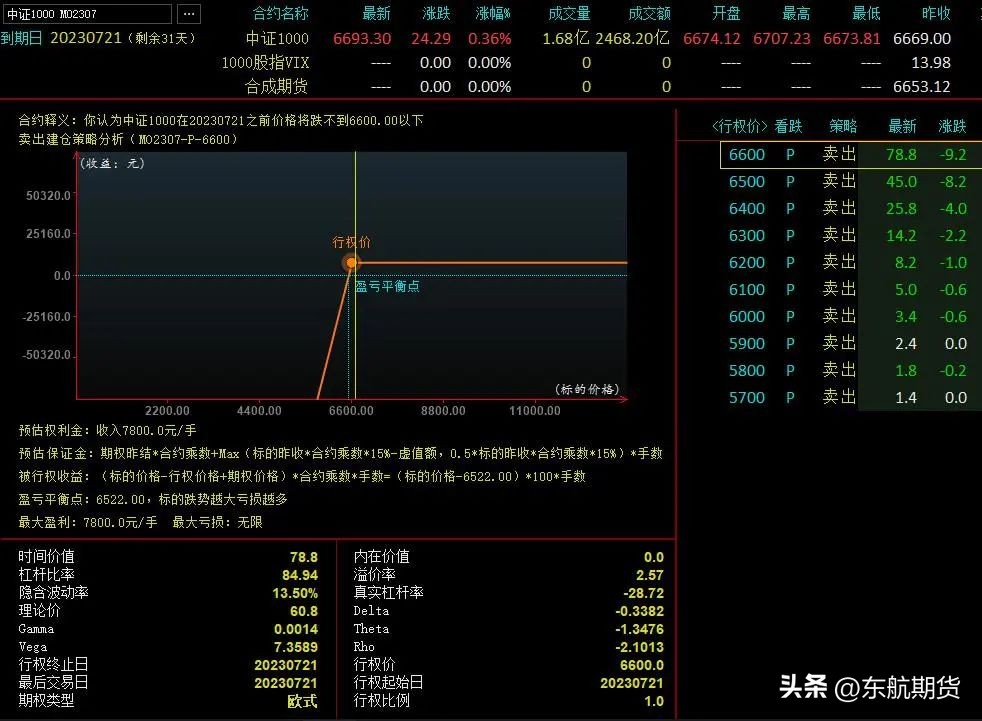

(2)报价参数

期权的T型报价表:所谓的T形期权报价,横轴实际上是各种市场指标,例如一些最新价格,变动,买入价,卖出价格等,纵轴是每个行权价,水平和垂直两个方向与T字非常相似,“T型报价”是期权独特的报价方式,是便捷的报价方式。

数据来源:东航期货 文华财经

数据来源:东航期货 文华财经

数据来源:东航期货 文华财经

Delta:衡量标的物价格变动时,期权价格的变化幅度。如,Delta=0.5,那么标的物价格涨一元,期权价格会上涨0.5元。该值越高,意味着期权价格对标的资产价格变化越敏感;

Gamma:衡量标的物价格变动时,期权Delta值的变化幅度。该值越高,意味着Delta值对资产价格变化越敏感;

Theta:衡量随着时间的消逝,期权价格的变化幅度。简单理解为时间每经过一天,期权价值会损失多少;

Vega:衡量标的物价格波动率变动时,期权价格的变化幅度。该值越高,期权价格对波动率的变化越敏感。反之,波动率变化对期权价格变化的影响越小;

Rho:衡量利率变动时,期权价格的变化幅度。也可以简单的理解为期权价格对无风险利率变化的敏感程度。该值越高,期权价格对利率变化越敏感;

杠杆比率:标的物价格与期权价格的比值。杠杆比率越高,标的物价格每单位的变动可带来的盈利或亏损就越大,意味着投资风险较高;

溢价率:期权到期前,标的物价格需要变动多少百分比才可让期权投资者在到期日实现损益平衡。溢价率衡量期权风险高低,该值越高,实现损益平衡越不容易,投资风险越高;

杠杆比率:标的物价格与期权价格的比值;

真实杠杆率 :Delta * 杠杆比率;

四、 后续管理

当套利组合建立后,仍然要根据盘面的变化,调整组合,大致分为三种情况:

(1) 如果价格持续上涨,且强势突破,则采取保护性操作,将组合止损平仓。

(2) 如果期货价格下跌,可继续持有至套利收益完全实现或到期,甚至可以采取更为激进的策略,将期权向下移仓,或取更多的收益。

再次提醒

备兑看跌期权组合,当行情大幅上涨时,仍然会发生大幅亏损,故操作过程中应该注意头寸管理和风险控制

期市有风险,入市需谨慎,本报告仅供参考!

上述文章仅反映作者观点,并不代表本公司立场,也不构成任何投资建议。据此入市交易,后果与本公司无涉。 转载请注明出处!

热文回顾