车联网到来最先受益的个股

今天智能驾驶一骑当先,想看透智能驾驶就要先彻底了解一下5G带来的推动力,在当前的技术发展下,5G建设也会逐步推进,万物互联也将会是5G众多应用下受益最多的方向,但是在万物互联当中,车联网是当前最先受益的,并且目前可能最快实现的就是智能驾驶。

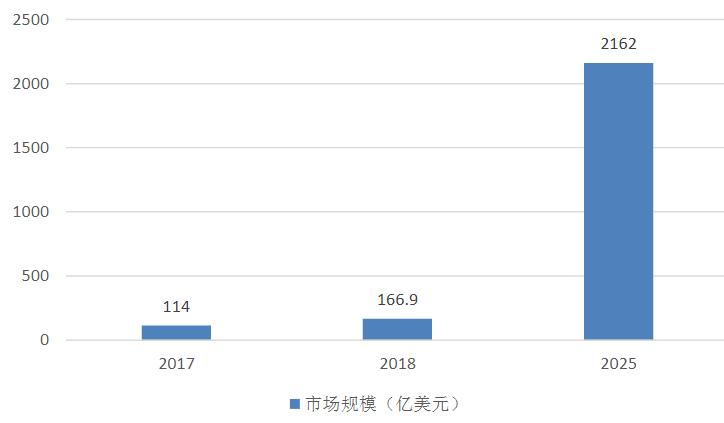

我国车联网市场规模

据新华社记者24日了解到,国家发改委等11个部门近日联合印发《智能汽车创新发展战略》,提出到2025年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。实现有条件自动驾驶的智能汽车达到规模化生产。

根据发展战略,到2025年,将实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X 等)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。展望2035年到2050年,中国标准智能汽车体系全面建成,更加完善、安全、高效的智能汽车强国愿景将逐步实现。

目前的相关产业链中,德赛西威较为纯正,且受益明显。公司是中国汽车电子龙头、领导品牌。目前,公司已与多家主流整车厂商形成稳定合作关系,并全方位覆盖国产、欧美系、日系及合资品牌。公司持续同时切入国内外市场,新老客户的新合作项目不断开展,其主要客户包括一汽-大众、上汽通用、吉利汽车、长安汽车、丰田、天际、奇瑞等。

道路车辆先进驾驶辅助系统(ADAS) 为公司的主要产品,现阶段在我国的渗透率在2%-5%,仍处于初级阶段,但从零部件巨头们的动作来看,ADAS的市场渗透率正快速增加,如博世的L2级的驾驶辅助系统,将在今年的40款车型上配备。过去只有在一些高端车型上才引入ADAS功能,而现在随着技术的逐步成熟,越来越多的ADAS功能如自适应巡航、自动刹车、道路偏离预警等,将下放给低级别的车型,尤其是自主品牌。目前国内ADAS市场规模约为200亿元左右,未来5年复合增长率超过37%,预计到2023年国内ADAS市场规模将达到1200亿元。其中前装市场规模约为950亿元,后装市场约为250亿元。伴随国家汽车产业中长期发展规划逐步实施,ADAS行业进入到快速发展期。

在ADAS领域,公司自主研发的360度高清环视系统、全自动泊车系统、驾驶员行为监控和身份识别系统均已实现量产;根据2019年12月4日公司公告投资者调研纪要显示,24G毫米波雷达计划在2019年内量产、77G毫米波雷达预计在2019年内达到可量产状态,毫米波雷达产品未来成长可期。

公司自主研发的360度高清环视系统目前已实现量产,主要为吉利、奇瑞等车厂供货,根据汽车之家数据,2019年中国乘用车市场全景高清环视渗透率为27.09%,随着未来中低端车型的渗透率增加,公司产品装配率仍有较大提升空间。同时,公司全自动泊车系统也已经量产,并获得包括全自动泊车和代客泊车产品的平台化项目定点,计划于2021年量产。据GGAI数据显示,2018年在售新车搭载的自动泊车车型比例约19.59%,市场渗透率(搭载该功能销售的新车)只有8.69%,未来仍有较大提升空间。

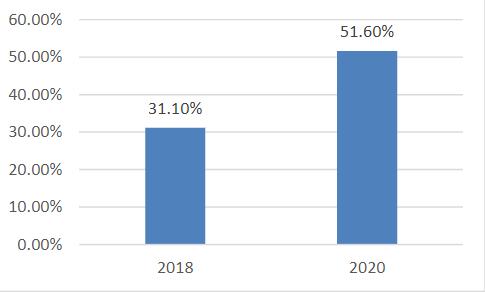

国内可联网新车型渗透率预估

T-BOX是车路协同重要组成部分。公司于2017年开始布局车联网业务;据公司公告投资者调研纪要显示,公司目前已获得一汽大众、奇瑞捷豹路虎等客户的车联网平台、OTA等项目订单,未来成长空间广阔。在2018年,中国车载T-BOX行业市场规模为37.80亿元。预计在2020年T-BOX终端市场规模将达到88亿元,年复合增长率约52.58%。

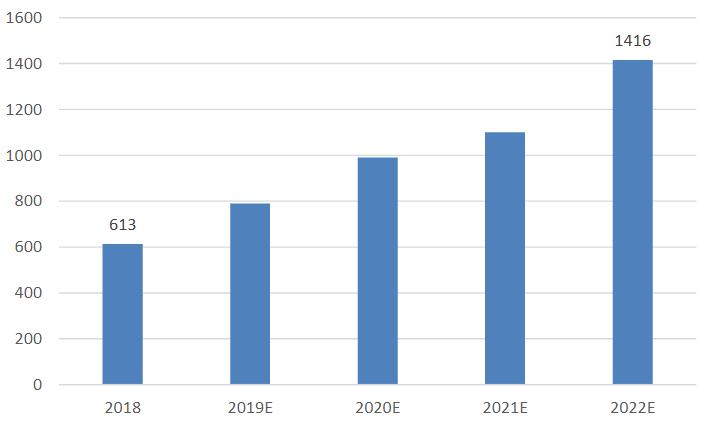

中国T-Box装配量预期(万套)

我们认为汽车行业正处于变革期,电动化和智能化驱动,新能源汽车渗透率不断提升,传统车企转型,对智能驾驶座舱需求增大,智能驾驶舱渗透率有望进一步提升。随着智能驾驶舱产品形态不断演进,公司作为我国座舱电子龙头,未来发展空间巨大。

我们预计公司 19-21 年归母净利润分别为2.76亿元、3.8亿元、5.09亿元;每股收益分别为 0. 5元、0.68元、0.93元,对应的市盈率分别为67.4倍、49.5倍、36.6倍。其对应合理估值的股价应为58--60元附近。

未来影响公司业绩的主要因素在于,国内汽车总体销量下滑,导致公司产品销量与价格承压;车联网渗透率和ADAS进展不及预期,影响公司未来的营收预期。

免责声明

本报告的信息均来源于公开资料,本公司及研究人员对这些信息的准确性和完整性不作任何保证。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,如有操作、风险自担!