震荡市对于波段行业来说,会有较多的机会,而如何分析一个行业的波段特性呢?猪肉行业是最典型的周期行业,时间周期相对固定,相关因素也比较稳定,非常有启示。同时, 我们也会看到突发事件在常规周期中,也会有叠加,但整体又逃不过周期,也是符合的。这个不仅仅是猪肉,哪怕是新能车的上游资源,也同样面临,那么我们可以思考经济因素,也有类似的启示 ,所以本次研究不仅仅在于猪肉,而是由此启发整个周期行业,甚至更多行业的思考。

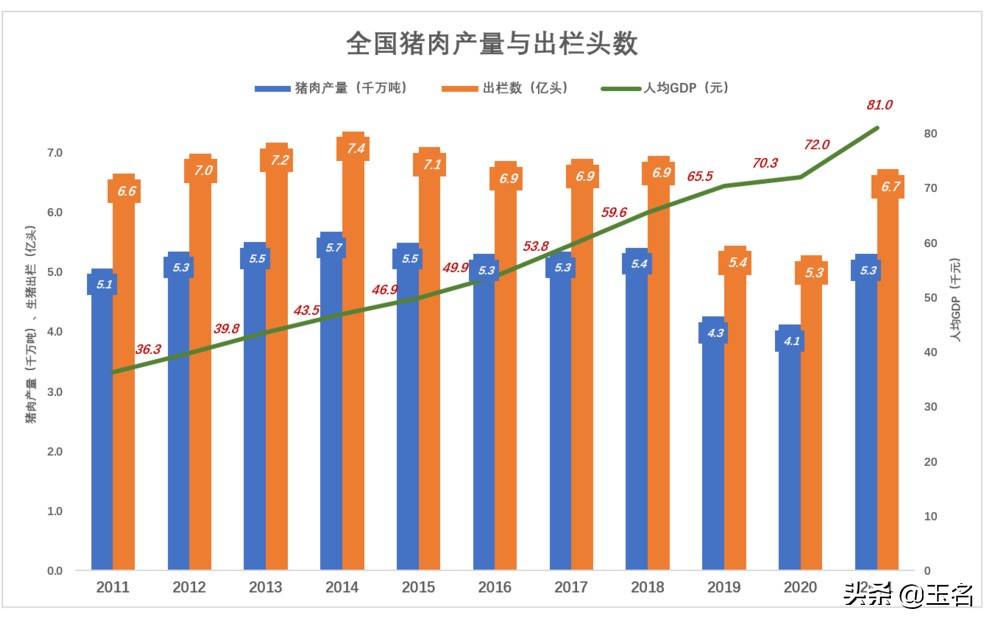

猪肉消费量的天花板效应 从历史数据来看, 人们的收入水平和猪肉价格,是影响猪肉消费的一个关键指标,说白了,人们的可支配收入决定了买不买得起猪肉。这个节点在是2015年,在2015年之后,人均GDP依然在增长,但猪肉消费量是下降的 。2018年人均GDP接近6.55万元、相当于2013年的151%,但猪肉产量比2013年还低。2021年人均GDP达8.1万元,较2011年增长123%,但猪肉销量仅增长了4.7%。而在2015年之前,猪肉消费与人均GDP保持同步增长的。

还有一个数据更能说明问题。 2020年新冠疫情影响下养殖和消费低迷,产量、出栏数进一步下降。2021年生猪养殖行业进一步恢复,能繁从2020年末的4160万头提到了2021年末的4330万头(峰值出现在2021年6月);2021全年出栏数达到疫情前(2018年)的97% ,产能尚在恢复,肉价已开始下跌,说明需求已发生不可逆的下降,所以随后出现的是价格下跌,说白了,猪肉消费量有限,猪肉多了,价格自然就扛不住了。

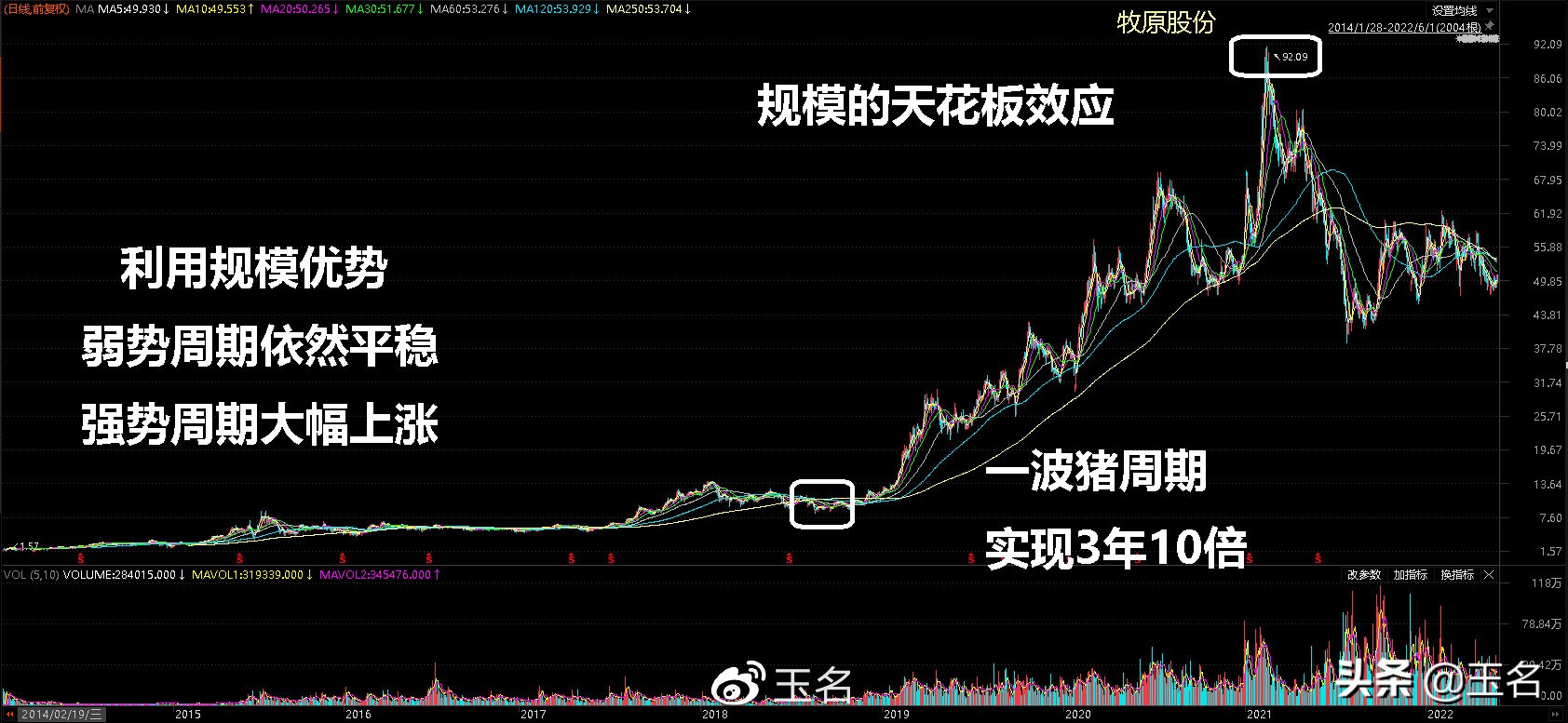

举个例子, 以我们博弈的牧原-股份为例,其采用“全自养”模式,形成饲料加工、*猪种**选育、*猪种**扩繁、商品猪饲养、屠宰肉食于一体的产业链。这样可以最大程度减少中间环节的交易成本,保证整个生产流程稳定、可控 。2010年~2021年,牧原-股份生猪出栏量持续大幅增长,2021年生猪出栏量是2010年的112倍、年均复合增长率达53.6%,是典型的靠规模致胜的案例。也是源于此,牧原-股份几乎是超越了猪肉周期,行业低迷时,以量换价;行业强势时,量价齐升。所以,其整体走势很强,尤其是从2018年,实现了3年10倍。

转折点发生在2021年后, 牧原-股份扣非净利润同比下降75.2%。其中Q3、Q4分别亏损7.85亿、18.65亿。2022年Q1亏损(扣非)达52.4亿。牧原-股份连亏三季,共计亏损78.9亿。 这是为何呢?因为2018-2019年猪肉行业大发展,带来的就是猪肉企业利润丰厚,几乎所有企业都想养猪了,有钱就可以上规模,而人们的猪肉消费量是有上限的。

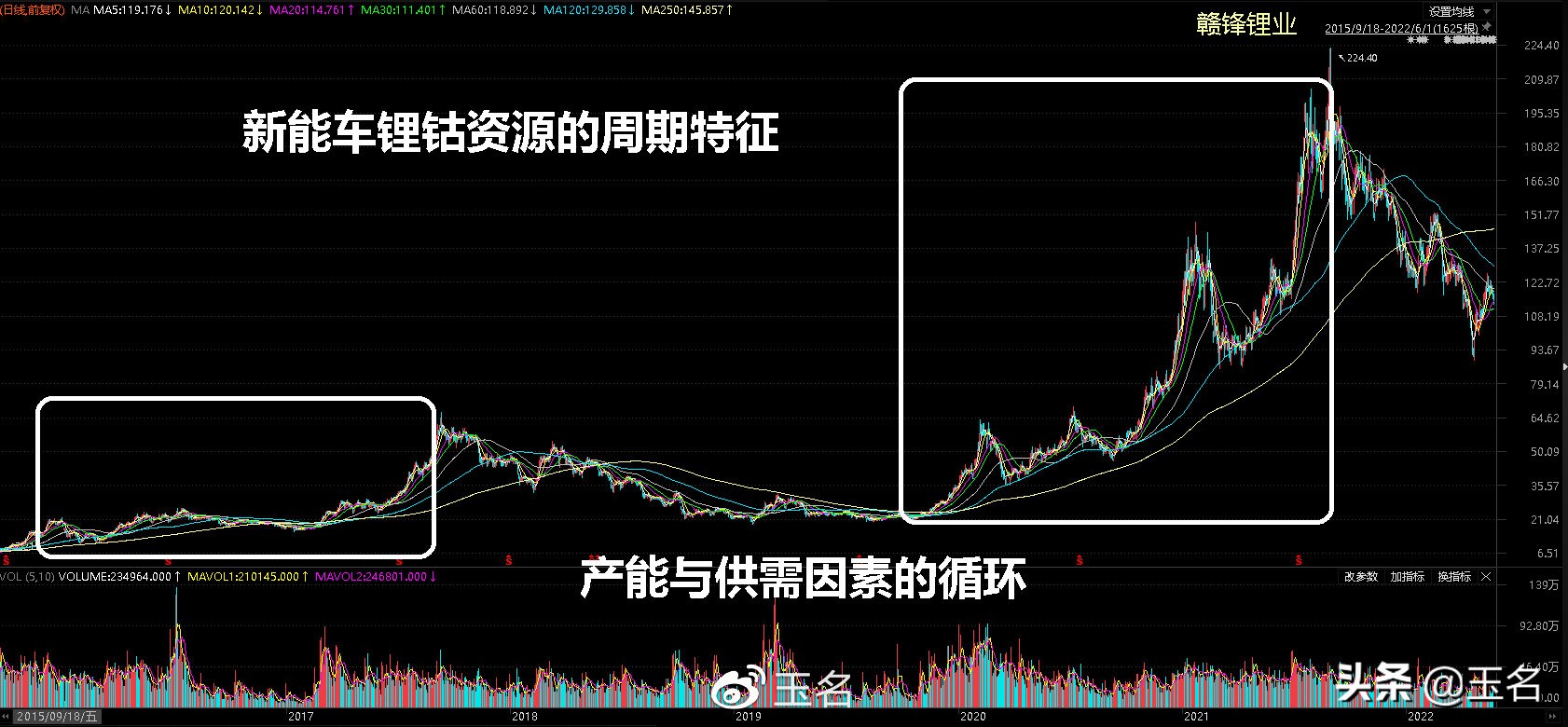

因此, 传统行业的规模扩张到了一定程度,就必然会遇到天花板。那么,我们也可以思考,相关矿业股的走势,哪怕是锂钴资源、硅片资源等强势周期时,也有类似的因素,利润丰厚,大量扩产,但市场需求是有上限,尤其是在相对饱和的情况下,这种因素就体现得更加明显,最终导致的结果就是产能过剩 ,这个时候利润萎缩甚至亏损,最终导致的就是产能下降,甚至出清,就形成新的周期了。

那么, 套用我们经常博弈过的赣锋-锂业、华友-钴业等就会有更清晰的感受,尤其是其业绩周期往往与股价周期不同步(前期文章对此有过详解,在此不赘述),猪肉也有类似的因素,那么,我们该如何分析这样的时间周期,以及明白相关节奏,以可分析的指标呢 ?接下来对于这些因素做一个详解。