2月5日,快手正式登陆港交所,开盘价达每股338港元,相较于发行价每股115港元,涨幅高达193%。开盘当日,总市值高达1.23亿港元,位列腾讯、阿里、美团、拼多多之后,成为名副其实的“短视频第一股”。

火爆认购

向港交所递交上市发行方案后,1月29日,快手正式公开招股,便迎来多位大型基石投资者,并同意认购24.5亿美元股票;此外,从2014年6月起,快手已经历六轮融资,获得逾48亿美元融资,其中,腾讯的持股比例约为21.6%。

据了解,截至1月26日,快手就已超额认购20.6倍,并一度引发券商服务器紊乱。

于是,从递交招股书开始计算,成立近10年的快手,仅用92天便利落完成上市。

为何如此追捧?

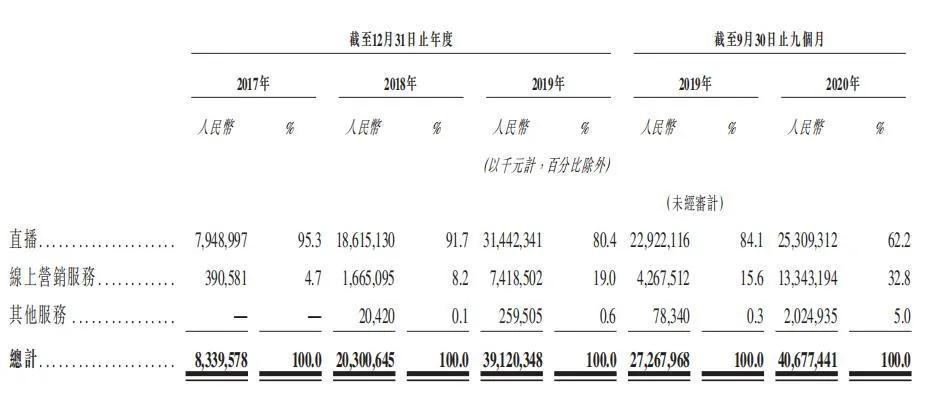

据了解,快手营收主要由三大板块构成,直播、线上营销服务和其他。

首先,直播业务方面,2017年、2018年、2019年、2020年1-9月,直播方面的收入分别达79亿元、186亿元、314亿元、253亿元,占公司总收入的比重分别达95.3%、91.7%、80.4%、62.2%,成为快手最重要的收入板块。

线上营销服务方面,2017-2019年,以及2020年1-9月分别实现收入3.9亿元、16.7亿元、74.2 亿元,2018-2019年分别实现超3倍的大幅增长。2020年1-9月比上年同期暴涨213%,线上营销服务占公司总收入的32.8%,成为第二大营收板块。

此外,电商业务的增长也十分亮眼。2020年6月30日,公司全年电商交易额为1096亿元,到2020年9月30日为止为2041亿,仅3个月便实现了成倍增长;2020年前11个月,快手直播GMV达到3326.82亿,是2019年全年GMV的5.5倍。而根据阿里巴巴的财报数据显示,2020年全年,淘宝直播GMV逾4000亿元人民币。两者GMV也比较接近。

可以看出,快手同样是“引流+变现”的商业模式,但是,直播业务的占比在逐年降低,其它方面的营收占比逐年提升,快手正逐步摆脱单靠主播打赏分成的模式,收入迈向多元化。

此外,快手的用户平均日活跃时长显著上升,2019年、2020年分别为74.6分钟、86.7分钟。时长的提升说明,用户的留存率比较可观。此外,活跃用户的数量也持续提升。2018年日活用户、月活用户分别提升75.5%、76.5%;2019年这两个数据分别为50%、37.2%;2020年前三季度日活用户、月活用户增长量又显著提升,达到58.8%和54.9%。

难掩亏损之囧

在市值暴涨的背后,是快手连年亏损的业绩。

2017年、2018年、2019年,公司净亏损分别高达200亿、124亿、197亿。2020年1-9月,这一数字扩大到974亿元。

根据招股书显示,2020年1-9月,快手总营收406.8亿元,比上年同期上涨49.18%,毛利为153.1亿元,同比上涨61.68%。然而,同期净亏损高达974亿元,净利率-230%。

造成亏损的重要原因在于庞大的营销、广告开支。据数据显示,2017年公司的营销支出为13.6亿元,占公司总收入的16.4%,2019年营销开支占比上升至25.22%,而2020年1-9月营销支出占比提升到48.8%。

快手将自己定位于“短视频社区”,然而,经济日报曾发文认为,在一片红海的短视频市场,快手还没有形成差异化的竞争优势,风险一直存在,仍需“闯关”。对快手来说,上市或许才只是起点。