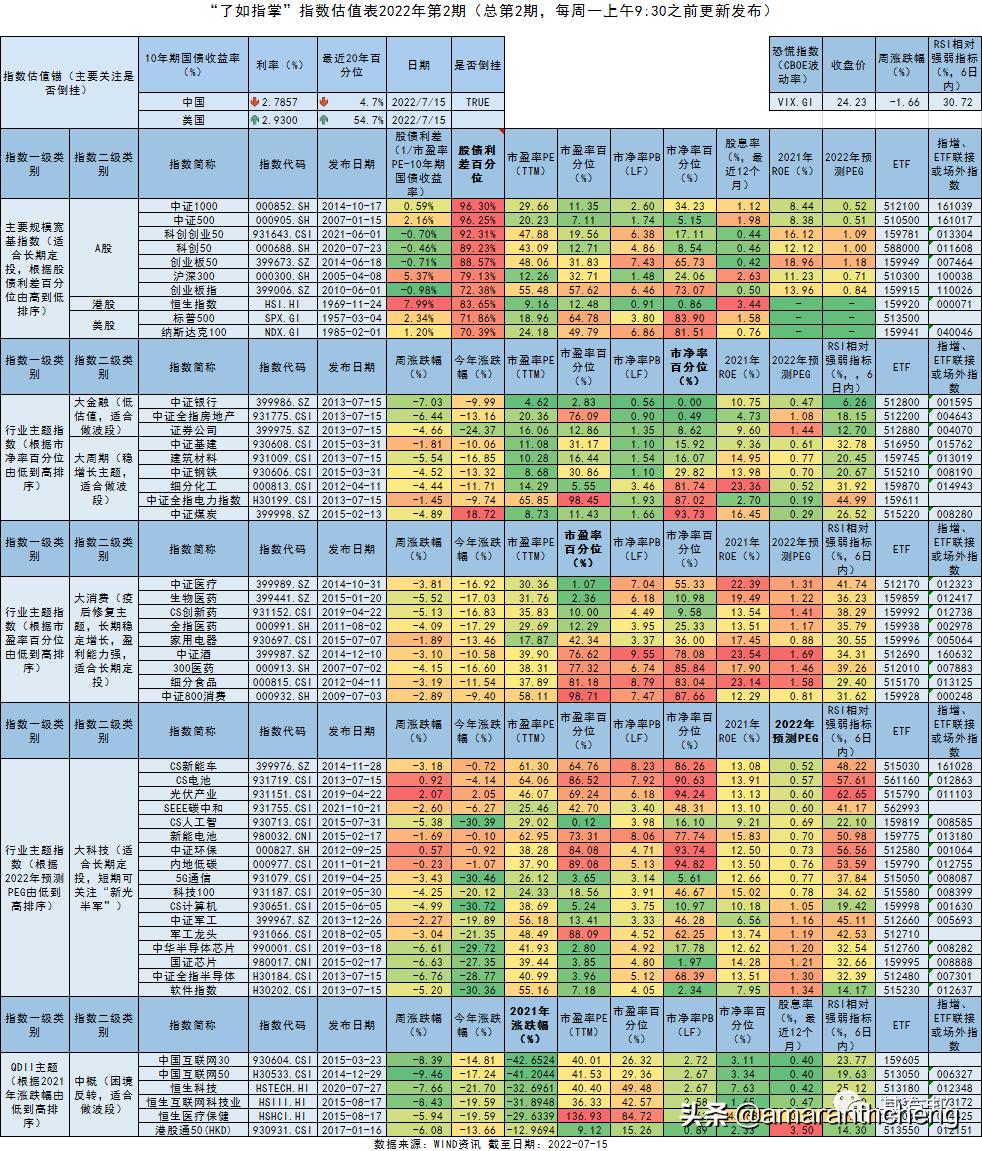

今天发布的是“了如指掌”指数估值表2022年第2期,以后每周一早上9:30之前会定期发布,内容格式基本上固定下来了。“了如指掌”指数估值表2022年第2期详见下表:

一、大势研判及重点关注

1、美股交易衰退预期。

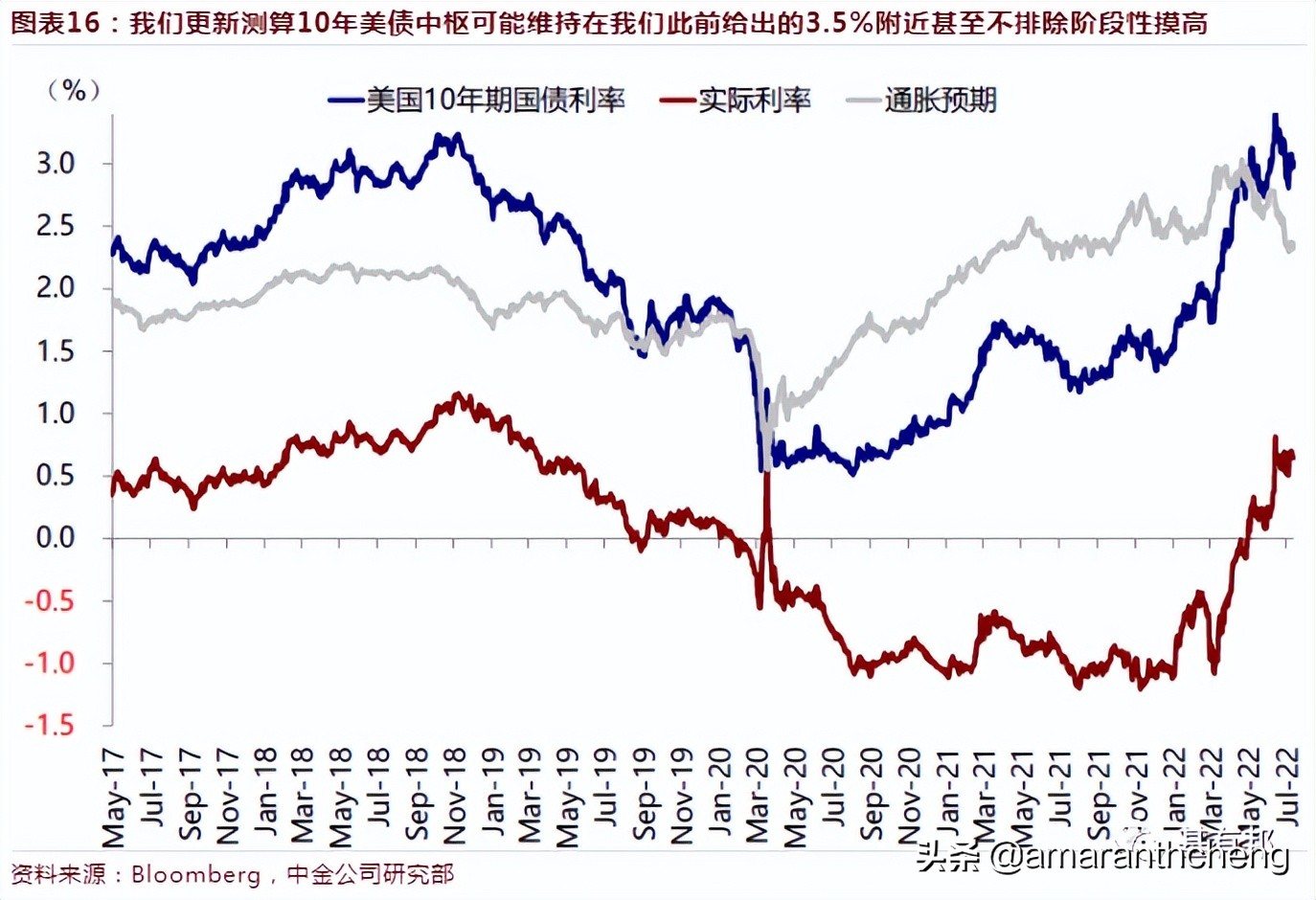

近期公布的6月美国通胀数据再度爆表(CPI同比9.1%,预期8.8%,前值 8.6%;环比1.3%,预期1.1%,前值1%),叠加前期公布的超预期非农就业数据(失业率维持3.6%),使得7月美联储加息几乎“板上钉钉”:最新的CME利率期货显示,7月加息已经有100bp的预期,而9月加息预期也从50bp提高到75bp,三季度集中加息的背景下,美国10年期国债收益率中枢有可能上升到3.5%,甚至3.75%。

然而美股对超预期的通胀反应比较“淡定”,周五美股反而上涨。主要原因有三个:一是近期油价大幅下跌(NYMEX原油期货价格已降至100美元以下),二是市场在交易美国经济衰退预期,即四季度美联储有可能暂缓加息;三是周五公布的7月密歇根大学消费者信心指数高于预期。

2、A股宽幅震荡。

A股经历了4月底以来大幅度的反弹之后,市场积累了很多的获利盘,所以市场本身有内在调整需求,且最近央行也在逐步回收前期投放过剩的流动性(央行的逆回购规模从100亿降至30亿),上市公司也将迎来中报披露期,因此预计市场接下来波动会加大,市场驱动因素可能转为上市公司超预期的业绩。

3、整体依然看好。

综合考虑各宽基指数估值水平,目前对市场整体依然“看好”,三大市场排序依次为:A股、美股和港股。

二、重点行业点评

1、大金融受“烂尾断贷”影响较大。

近期各地购房者由于当地楼盘烂尾、不能按期交房等原因集体宣布“强制停贷”,虽然各大银行纷纷发布公告予以回应,表示影响金额较小。但是投资者担心如果处理不当,“断贷”有可能会进一步蔓延。这也是近期大金融大跌的主要原因,后续需要密切关注。

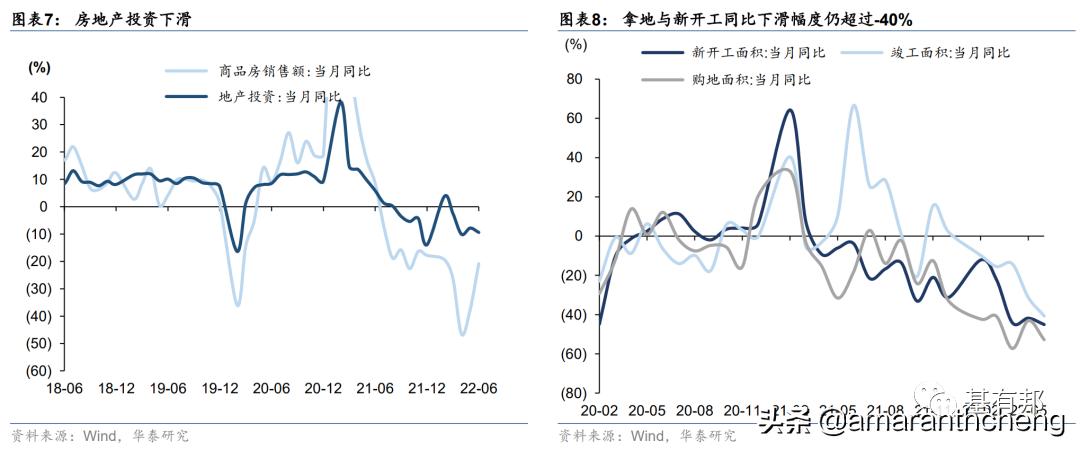

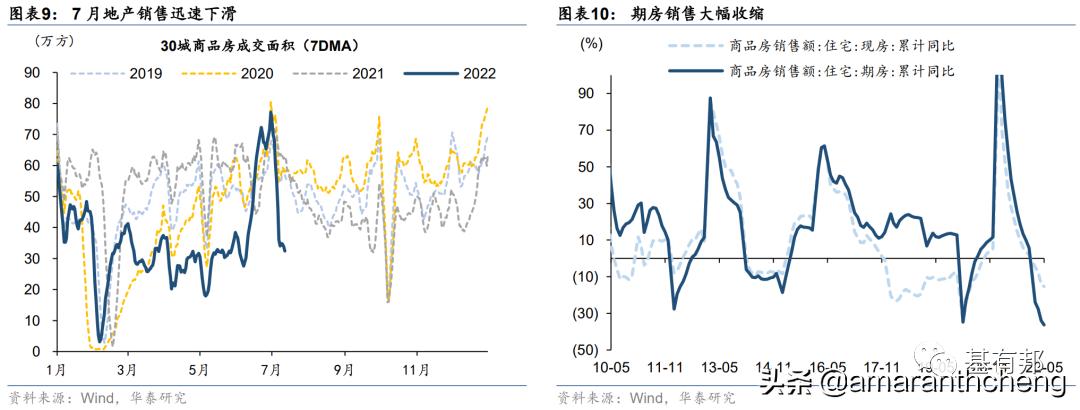

地产是短期宏观面的一个关键变量,今年6月房地产开发投资同比-9.4%,较5月下降1.6个百分点,成为唯一6月继续下滑的需求驱动力。6月商品房销售额同比-20.8%,较5月回升13.5个百分点,但7月楼市销量迅速下滑,说明居民加杠杆意愿没有根本性扭转,房企也在主动收缩资产负债表,地产行业目前压力比较大。具体数据详见下图:

2、上周基建和电力等大周期ETF上市。

7月12日基建100ETF(代码:159635)和电力指数ETF(代码:562350)上市,7月15日电力ETF基金(代码:561700)。其中,基建的逻辑是稳增长,而电力的逻辑是“双碳”背景下新能源发电转型。具体详见《今天这些ETF即将上市,你看好哪个?》和《全球互联VS电力,你会PICK谁?》。

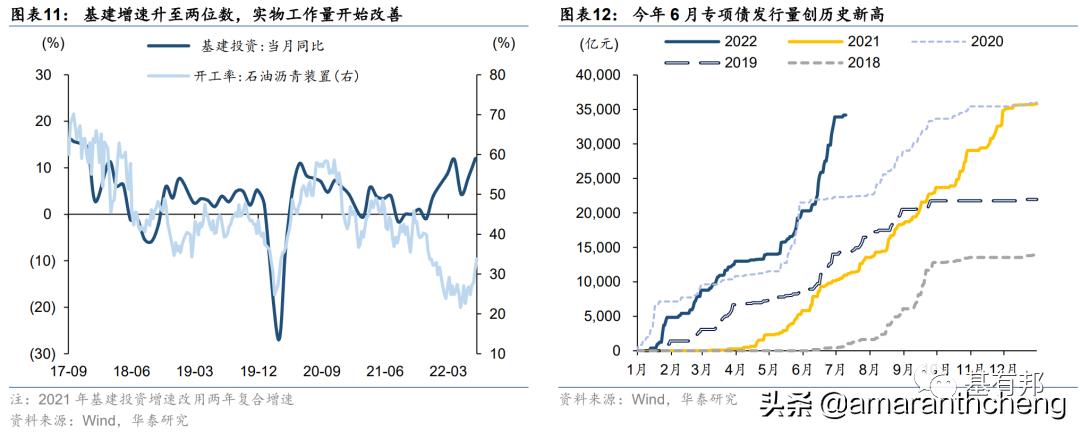

7月15日公布的宏观经济数据显示,上半年GDP增长2.5%,要想实现全年5.5%的增长目标,下半年稳增长压力巨大。投资同比增长5.8%,高于5月的4.7%。其结构特征是“基建上拉,地产拖累”。基建投资维持在非常活跃的状态,单月同比高达12%。主要是6月地方专项债发行近1.4万亿(同比多约1万亿)、历史新高。预计后续仍将是这样一个结构。政策在基建领域姿态积极,后续不排除还会有增量政策工具,叠加去年隐性债务化解导致下半年基数较低,基建维持偏高增速可以期待,具体数据详见下图。

3、北京CHS-DRG办法利好创新药。

北京CHS-DRG(按疾病诊断相关分组付费)试行创新药械“除外支付”,优质创新药有望突破医保控费限制。7月13日,北京医保局发布文件《关于印发 CHS-DRG付费新药新技术除外支付管理办法的通知(试行)》,试行CHS-DRG付费新药新技术除外支付管理办法,将针对满足条件的创新药械进行 CHS-DRG范围外的据实支付。

产品除外支付的条件主要包括:1)创新性较强,如三年内获批上市、三年内新增获批适应症、三年内被纳入国家医保等;2)临床效果较传统药品/医疗器械有较大提升;3)对 DRG 病组支付标准有较大影响。在 DRG/DIP 改革提速的背景下,本政策的出台对于创新药的支付环境释放了利好信号,既大幅提高了创新药对患者的可及性,也显著改善了优质创新药的盈利预期。近期,药明康德、九洲、博腾、凯莱英等多家CXO公司发布中报业绩预告,均超市场预期。

4、6月消费增速转正,止步“三连降”。

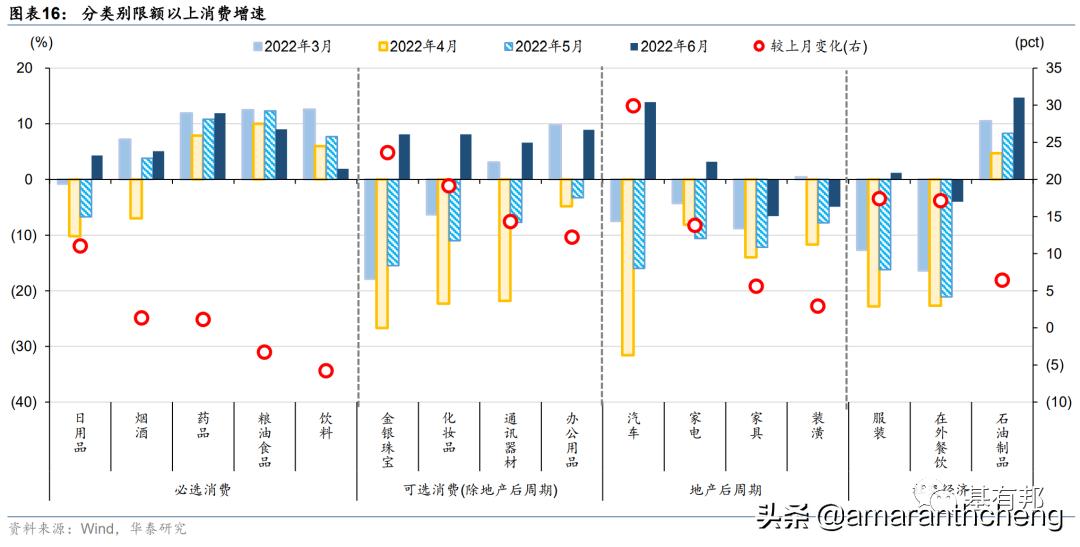

近期,疫情防控形势有所好转,复商复市有序推进,加之各地各类促销费政策效应逐步显现。7月15日公布的宏观经济数据显示,6月社会消费品零售总额38742亿元,同比增长3.1%,止步“三连降”,明显超预期。

当月消费修复幅度较大,主要源于1)汽车受益于政策刺激和积压需求释放,6月零售同比13.9%、提速30个点、改善社零增速约3个点,而剔除汽车的社零同比-0.1%、仍在“水下”;2)可选消费集体改善(珠宝、化妆品、通讯器材和办公用品提速幅度均超过10个点,同比介于6%~9%),其顺周期属性强、需求随着收入改善弹性较大;3)随着疫情缓解、场景约束解除,服装和在外餐饮增速提高约17个点,但在外餐饮消费同比-4%、尚未转正;4)地产后周期相对逊色,具体数据详见下图。

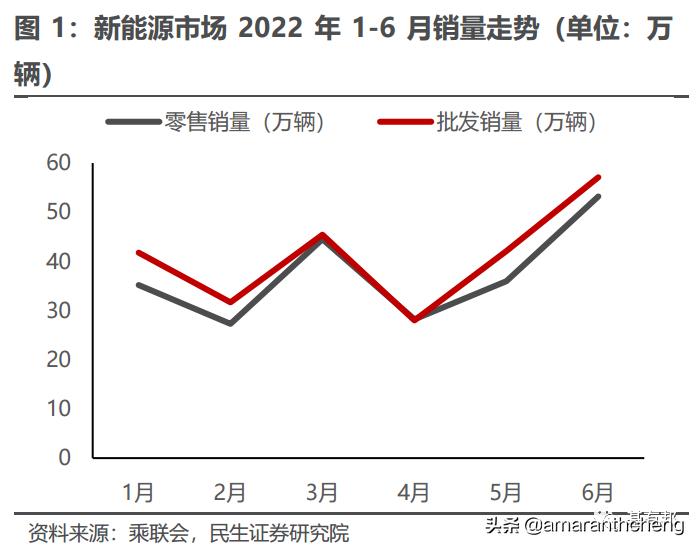

5、6月新能源汽车销量创历史新高。

中汽协近期发布数据显示,6月新能源汽车产销量环比分别增长26.6%和33.4%,同比分别大增133.4%和129.2%,创历史新高。下半年,随着供给端恢复、原材料价格上涨趋缓、缺芯缓解、新车型上市,以及需求端的购置税催化、新能源车下乡等政策支持,供需两端都有望继续向好,汽车销量有望持续改善。

2022年7月14日,比亚迪发布2022年半年度业绩预告,公司预计2022H1实现归母净利润28.0~36.0亿元,同比增长138.6%~206.8%;预计2022H1实现扣非净利润25.0~33.0亿元,同比增长578.1%~795.1%,超市场预期。

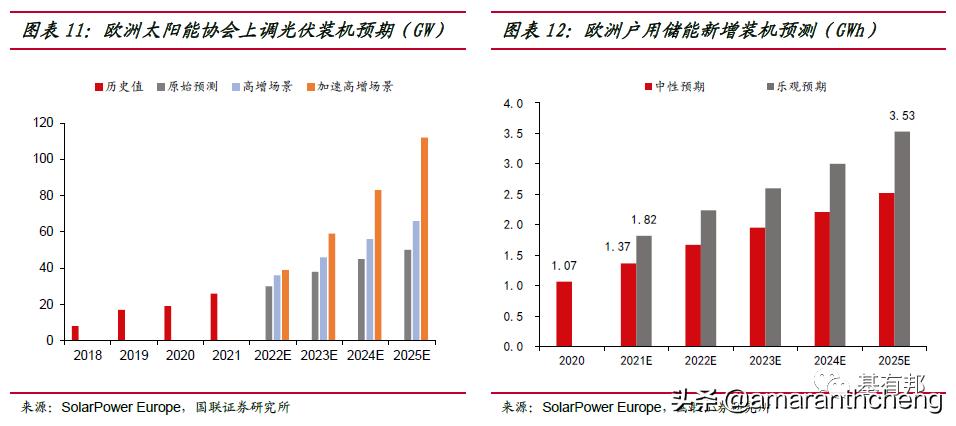

6、光伏下半年装机容量空间巨大,叠加欧洲需求持续放量。

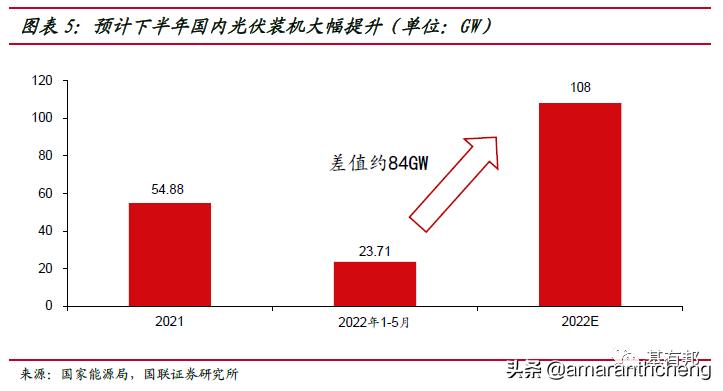

光伏在建项目规模巨大。国家能源局数据显示,2022年1-5月,我国光伏新增装机23.71GW,同比增长139%。而今年5月30日,国家能源局数据显示我国光伏发电在建项目规模为121GW,预计全年光伏发电新增并网108GW,同比去年装机量将提升97%,详见下图。

为寻求能源独立,欧盟发布“REPowerEU”计划。计划旨在2030年前摆脱对俄罗斯能源的依赖,实现向绿色能源的快速转型。计划中提到欧盟将采取多项措施将2030年的新能源占比从40%提高至45%,2025年欧盟将实现光伏装机容量翻倍,且在2025、2030年前新增光伏装机容量分别达到320、600GW。

REPowerEU还将屋顶光伏审核周期缩短至3个月之内,并采取法律措施逐步要求新建建筑必须安装屋顶光伏。欧洲光储装机预期上升。欧洲太阳能协会SPE此前已宣布上调2022-2025年光伏装机预期至39/59/83/112GW,相比原场景的30/38/45/50GW,分别上调30%/55%/84%/124%。同时据SPE预测,2025年欧洲户用储能新增装机量有望达到3.53GWh,对应5年CAGR为27%,详见下图。

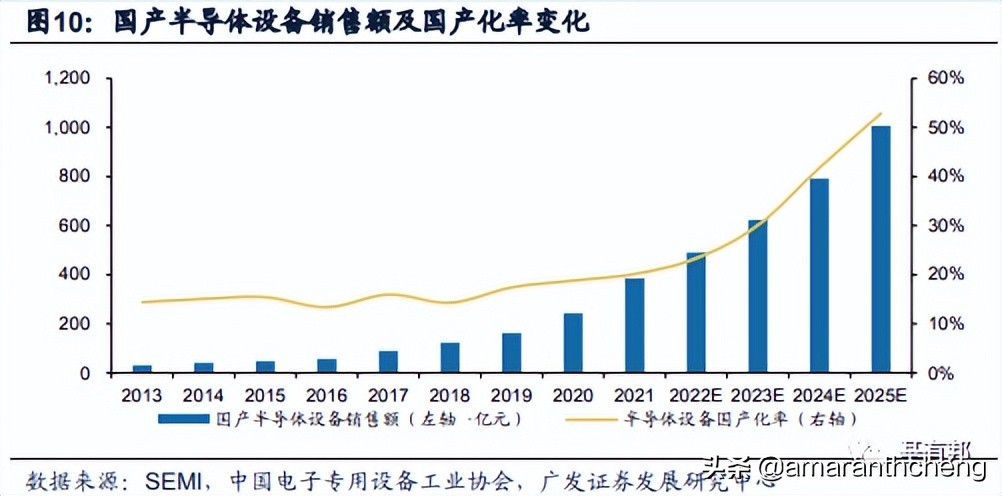

7、车规级半导体有望成为半导体行业新增长点。

在疫情和产品创新不足的影响下,电子产品的需求迎来了全面萎缩,今年IC设计厂迎来砍单潮,下半年,全球晶圆代工龙头台积电(TSM)也被传出砍单消息; 中国大陆头部晶圆厂的产能利用率已经出现松动,此前满产状态已经回落,部分产线产能利用率已跌至80%。消费电子类芯片库存周转天数均有所上升;而由于新能源汽车和智能汽车的高速增长(每台新能源车所需芯片数量为1000颗左右,是传统燃油汽车的2倍),新能源车用半导体领域有望成为半导体行业新的增长点,恩智浦(NXPI)等车规级半导体厂商库存周转处于低位。

整体而言半导体行业主要投资逻辑依然是国产替代,特别是半导体设备和材料领域,国产替代空间巨大。以半导体设备为例,根据中国电子专用设备工业协会的数据,2021年,国产半导体设备销售额为385.5亿元,同比增长58.71%,占中国大陆半导体设备销售额的比例为20.02%。

8、军工行业持续看好。

上半年,军工板块市场表现与基本面出现较大背离,经历了深“V”反弹。展望下半年,我们看好后续机会,主要逻辑是在宏观经济波动和局部疫情反复影响下,军工行业需求增长具有逆周期性和确定性,随着国企改革和股权激励持续推进,上市公司业绩有望充分释放,而且目前军工行业整体估值水平较低,配置性价比高。

9、上周港股创新药ETF和全球互联ETF等QDII上市。

7月12日港股创新药ETF(代码:513120)上市,7月15日全球互联ETF上市(代码:513220)。其中,港股创新药投资逻辑主要是疫情加速医药研发外包产业链向国内转移,全球互联ETF投资逻辑主要是国家对平台经济规范治理告一段落,政策转而支持平台经济规范健康发展,属于困境反转逻辑。具体详见《今天这些ETF即将上市,你看好哪个?》和《全球互联VS电力,你会PICK谁?》。

上周恒生指数下跌6.57%,恒生综合指数下跌6.51%,恒生国企指数下跌7.86%,恒生科技指数是下跌7.66%。上周港股市场继续回调,回调幅度较大。国内经济数据显示复苏面临挑战,叠加房地产的担忧情绪升温与疫情反复,A股与海外中资股出现大幅回调,尤其是海外中资股,回调幅度相对更深。上周南下港股通资金从前一周的净流出状态转为净流入,净流入20.11亿元,从申万行业来看,汽车、交通运输、电子、传媒、非银金融净流入相对较多,社会服务、食品饮料、银行、医药生物、轻工制造净流出相对较多。

二季度由于疫情影响互联网公司尤其是电商收入利润探底,前期由于稳增长预期强烈,市场整体包括互联网公司反弹明显,当前来看,稳增长仍需观察,但在行业降本增效大背景下,各互联网公司有望在收入利润承压情况下,通过各公司控费提效和新业务的审慎投入进而实现利润率水平的提升,部分子行业如电商竞争程度亦有望下降。尽管互联网板块从底部反弹明显,但相比前期高点,部分龙头公司估值仍旧处于底部区域,投资价值建议重点关注。

三、估值表修订(如适用)

本期将行业主题指数中“大周期”中的基建工程(代码:399995.SZ)替换成中证基建(代码:930608.CSI),同时将对应的基金由516970和005224替换成516950和015762,详见《今天这些ETF即将上市,你看好哪个?》。

关于“了如指掌”指数估值表的框架结构、各板块主要内容,以及宽基和行业主题分类筛选方法,包括各个指标具体释义和算法等,可以参考《一张表让你对指数估值“了如指掌”!》。

参考资料:

1、中金公司《美国通胀破9后的市场前景》作者:刘刚、李赫民、李雨婕;

2、华泰证券《经济修复期的亮点与隐忧——2022年6月经济数据点评》作者:张继强团队;

3、国联证券《储能招标高增,装机有望超预期》作者:贺朝晖、梁丰铄;

4、民生证券《6月新能车销量创新高,浙江海风省补落地》作者:邓永康团队;

5、广发证券《国产替代驱动成长,设备板块穿越周期》作者:许兴军、王亮、耿正;

6、民生证券《国防军工行业2022年中期策略:基本面行稳致远;下半年行情拾阶而上》作者:尹会伟。

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。

热烈欢迎大家关注、点赞、在看、分享、转发、收藏!