来源:剑峰聊宏观

殷剑峰为中国首席经济学家论坛理事,浙商银行首席经济学家

在前文《通胀是青春痘 通缩才是老年斑》中,笔者曾说道,货币主义的公式 MV=PY 是错的。那篇文章已经指出货币主义的结论过于武断,货币量 M 的增加未必会导致物价水平 P 的上涨。这里,我们还将看到这个公式本身就是错误的,因为现实的经济活动完全不是按照这个公式来运行。

我们去商场购物可以有两种支付方式:第一,使用我们已经拥有的货币。 包括现金和银行存款,现在流行的支付手段如微信和支付宝实际上也都是通过绑定银行储蓄卡,进而绑定了我们在银行的存款; 第二,使用我们借来的货币、即信用。 以往这主要是刷银行的信用卡、即银行提供给我们的信用,近几年蚂蚁开发的“借呗”、“花呗”也都是间接地使用了银行的信用。当然,后两者在当下颇有点“老鼠过街”的味道。

将商场购物推广到整个经济,其中也包括各种金融资产交易,例如我们会用银行存款去买股票、甚至可能会借钱去炒股,那么,现实的经济是按照如下的公式运转的:

货币 + 信用 = 物价×各种商品服务 + 资产价格×各种金融资产

如果非要跟货币主义公式来比较的话,以 D 来表示信用,Δ D 来表示新增加的信用,货币主义公式应该改成:

M+ΔD=PY

所以,根本不存在什么货币流通速度 V 。

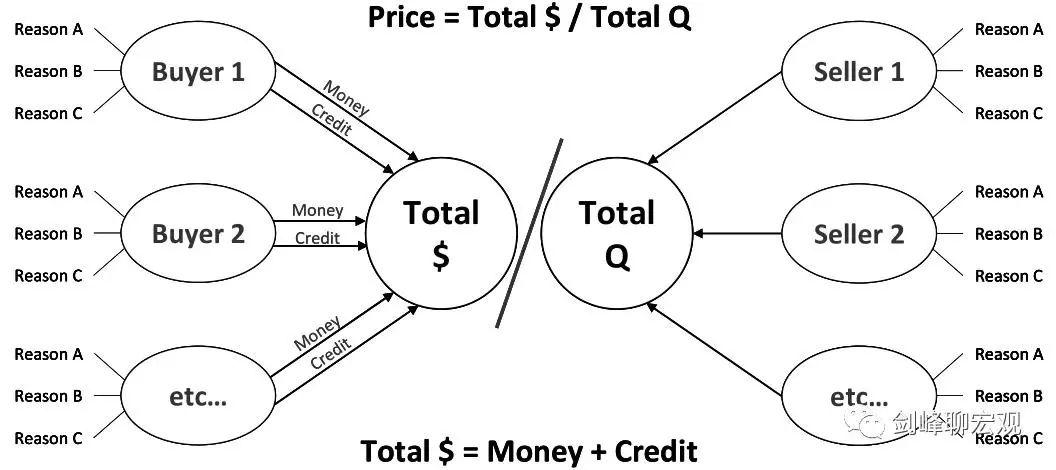

桥水投资的创始人达利奥( Ray Dalio )也观察到这一点。在《经济原则》( Economic Principles )一书中,他说道,现实经济的运行机制实际上很简单,但都被一群瞎捉摸的经济学家搞复杂了。 他给出了一个刻画经济运行的简单图示:

经济中有很多买者和卖者,买者使用货币和信用,卖者提供各种商品、服务和金融资产,价格总水平就等于全部的货币和信用除以全部商品、服务和资产的数量。

实际上,达利奥的认知还不完全,因为已经存在的货币 M 也是银行创造的信用。 例如,我们刷信用卡购物,就意味着银行给我们放了一笔*款贷**,在我们支付商家之后,这笔*款贷**就变成了商家在银行的存款。同样的,企业或者任何其他经济主体找银行*款贷**都相应地创造了存款。所以,正确的公式应该是:

D=PY

也就是说,如果不考虑金融资产,信用总量等于物价总水平与产出 Y 的乘积。

那么,信用总量和货币总量是什么关系呢? 经济中除了银行提供信用之外,还有金融市场和很多非银行金融机构。与银行不同的是,金融市场和非银行金融机构创造信用,但不同时创造货币,而只是转移了已经存在的货币。例如,企业为了投资,可以找银行*款贷**,这意味着信用和货币同时被创造出来;也可以发行债券和股票,我们用自己的存款直接在金融市场购买这些债券和股票就意味着我们的存款变成了企业的存款,或者,我们购买公募基金,则我们的存款通过基金变成了企业的存款。 所以,完整的公式应该是:

M<D=PY

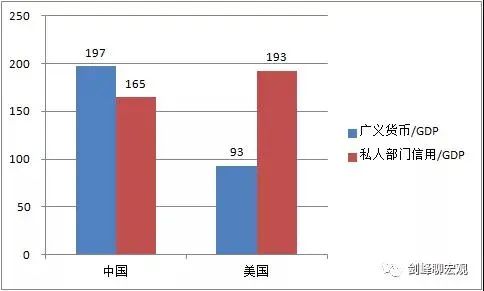

由于信用和货币的这种关系,这又意味着如果一个经济体中银行是金融体系的主体,则货币和信用大体对等 ; 相反,如果非银行金融机构和各种金融市场是金融体系的主体,那么,信用就大于货币。 以中国和美国为例,中国的银行业规模是美国的两倍,但非银行金融机构的规模则只有美国的 1/5 ,所以,在下图中我们就看到, 2019 年中国的 M2/GDP 与私人部门信用 /GDP 大体对等(差额部分是政府信用和国外信用,即政府借的钱和我们借给国外的钱——外汇储备),而美国的私人部门信用 /GDP 则远远超过了 M2/GDP 。

说到这,我们就知道市面上两个流行的说法是错误的。第一个流行说法是中国的“货币超发”。 上图中显示,中国的 M2/GDP 是 193% ,远远超过了美国的 93% 。但是,我们已经看到,真正媒介经济和金融活动的是信用,美国的私人部门信用 /GDP 是 193% ,比我们的 165% 要高。 第二个流行说法是“松货币、紧信用”之类关于宏观经济政策的建议。 货币都是银行信用创造出来的,在我们国家这种以银行为主导的金融体系中,如何松了货币却紧了信用,或者,如何不让银行放贷却凭空多了些货币呢?

合作、版权请联系华老师:13641705556