每周概述

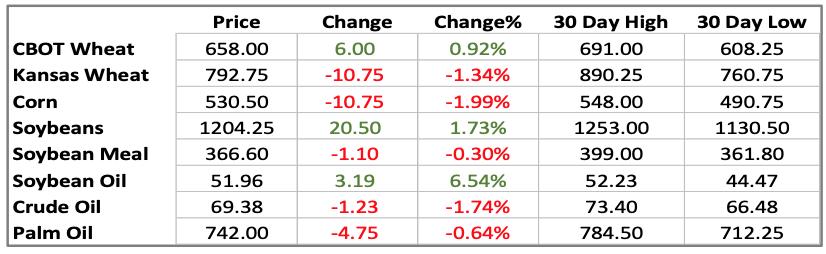

本周价格变化

上周,CBOT农产品价格基本保持不变,窄幅震荡。周五,美国农业部发布的报告符合市场预期,没有什么冲击或惊喜,确保了市场动态保持稳定。此外,美国农业部的库存预计支持市场预测,这表明价格不会大幅走高。

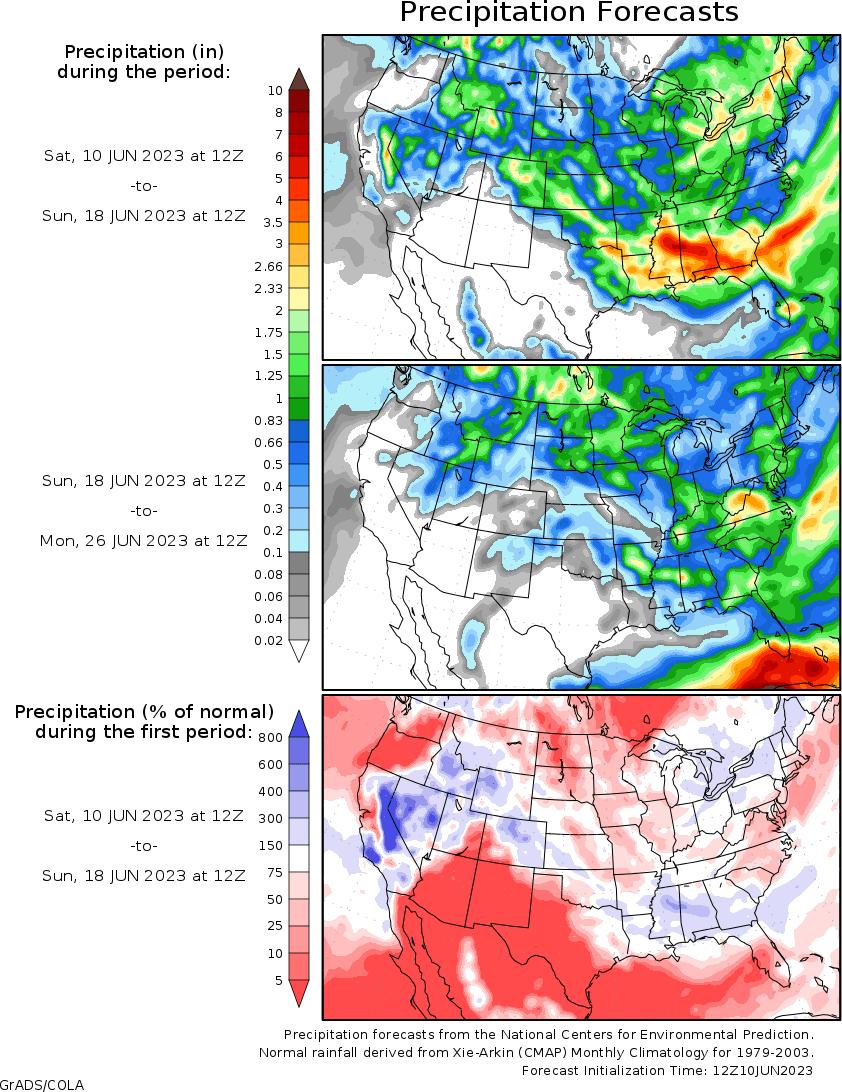

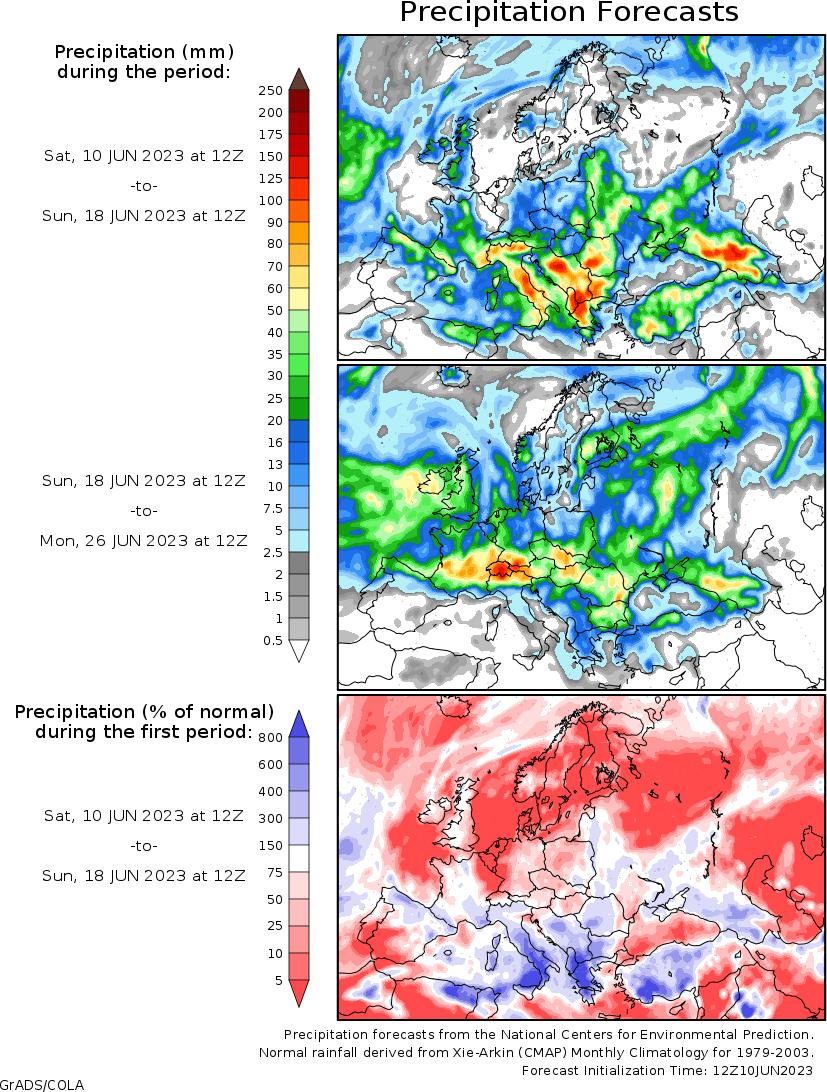

天气状况让市场价格保持平衡变得更加错综复杂。尽管美国的降水量继续低于平均水平,但预计会有零星阵雨。相反,天气预报指出欧洲将出现不利天气。这类气候因素会直接影响作物产量,特别是7月和8月的天气,对产量的影响最大。

COT报告显示管理货币基金的头寸相对静止,没有大幅增加大豆的多头头寸,也没有明显调整其他大宗商品的头寸。但是,价格反弹的风险依旧存在,这很大程度上是由于美国农业部在最近几份报告中使用的统计产量模型。

未来几月,推动价格变化的关键因素将是美国中西部的天气预报。

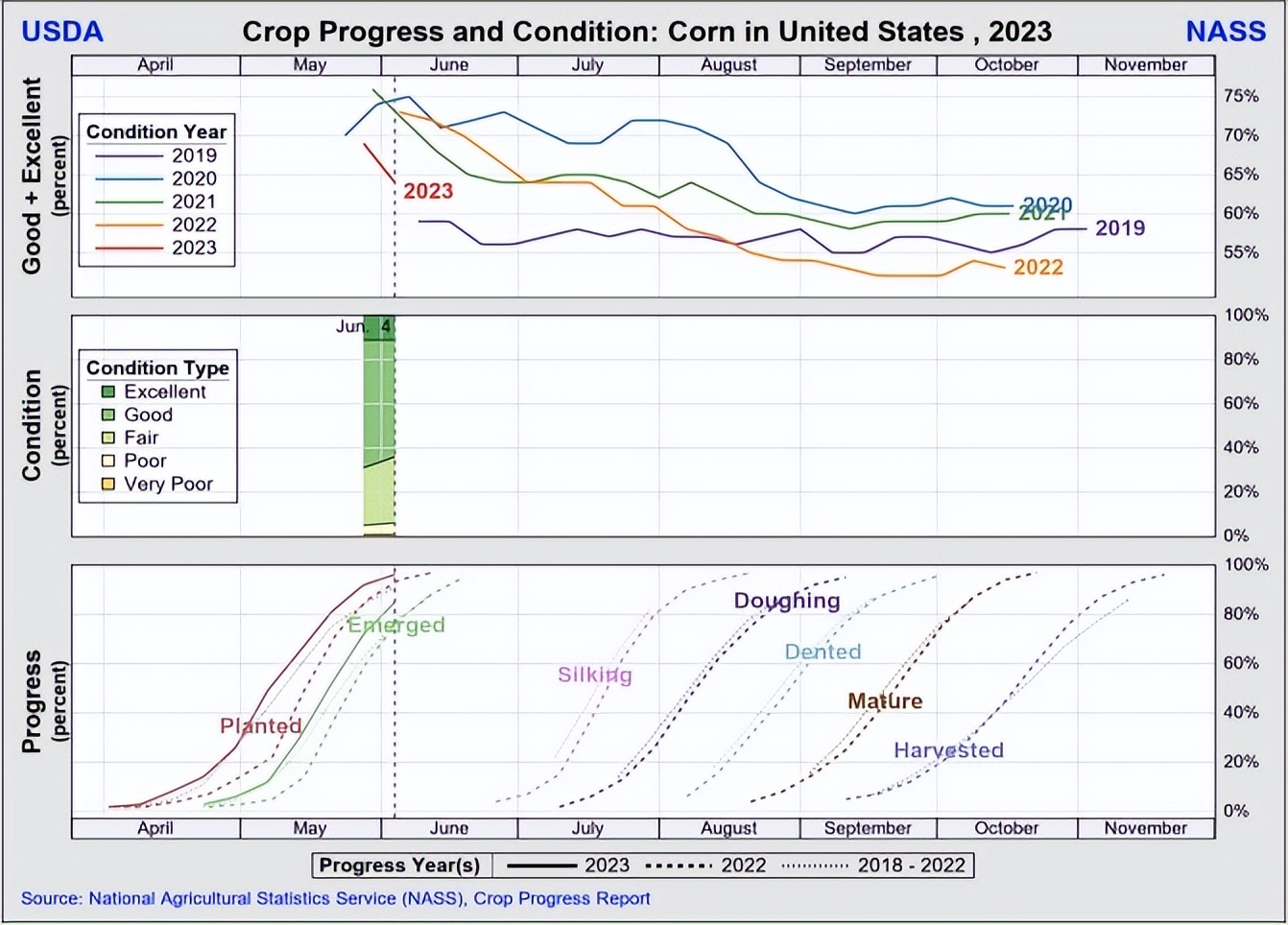

玉米和大豆的种植将大幅提前于计划完成。

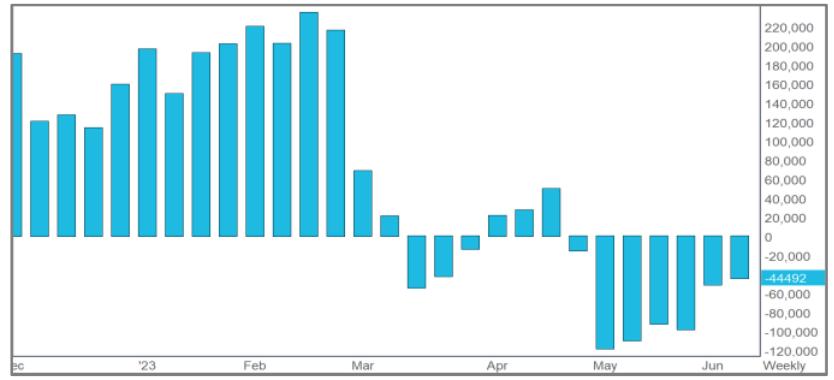

大豆管理货币基金净头寸(以合约为单位)

玉米管理货币基金净头寸(以合约为单位)

谷物

管理货币基金继续持有小麦空头。一旦作物受到威胁,便可能会对这些空头头寸进行平仓,进而有可能抬升小麦的价格。美国农业部预计新作物库存为5.62亿蒲式耳,接近市场预计的5.69亿蒲式耳。

全球小麦库存的未来主要取决于北半球作物的收成,而天气是决定性变量。虽然美国、加拿大、北欧、俄罗斯中部以及澳大利亚也存在担忧,但美国农业局上调了对俄罗斯、印度、乌克兰以及欧盟等国家或地区的产量预测。

厄尔尼诺现象的加剧可能会显著影响澳大利亚小麦供应,进而影响全球出口市场。近来,硬红冬小麦作物条件评级有所改善,收割即将开始,并预计在7月达到高峰。

但是,如果北半球气候依旧不利,基金空头回补导致的价格反弹可能会显著推高价格。总体而言,小麦的价格风险倾向于上行。

在未来几个月,预计玉米价格主要受天气状况的影响,而美国库存将决定全球库存。上周,一些较干旱地区的降雨量预测引发了玉米价格下跌。美国农业部将期末库存定为22.57亿蒲式耳,与交易预计完全一致。

全球供需平衡表的正常化取决于美国、欧洲以及黑海能否在今秋实现趋势产量。如果未来六周依旧持续干旱,可能会大幅降低产量。管理货币基金继续持有玉米空头头寸,只是规模小于之前。

油籽复合物

过去一周,在大豆油价格上涨的推动下,大豆期货表现出积极趋势,导致旧作物对新作物价格上涨。美国农业部的新作物库存预计为3.5亿蒲式耳,

与市场预计的3.45亿蒲式耳相差不大。大豆种植已完成,弃耕风险较低。

新旧价差持续回暖,逐步接近185大关。长期天气预报继续显示达科他将出现干旱。未来的大豆价格将由未来几个月的天气预报推动,8月将是一个关键月份。

NASS报告显示初步的大豆作物状况评级为62%良好/极好。考虑到供需平衡表没有容纳产量下降的空间,即使2蒲式耳的小额下降也可能显著加剧库存紧张。因此,小麦的价格风险倾向于上行。