Construction Sands 建筑砂

2023/06/05 ICL建筑砂海外市场动态

【价格信息】

进口河砂

1.菲律宾:本土供应为主,暂无出口中国计划

2.马来西亚:进展放缓,本地供应

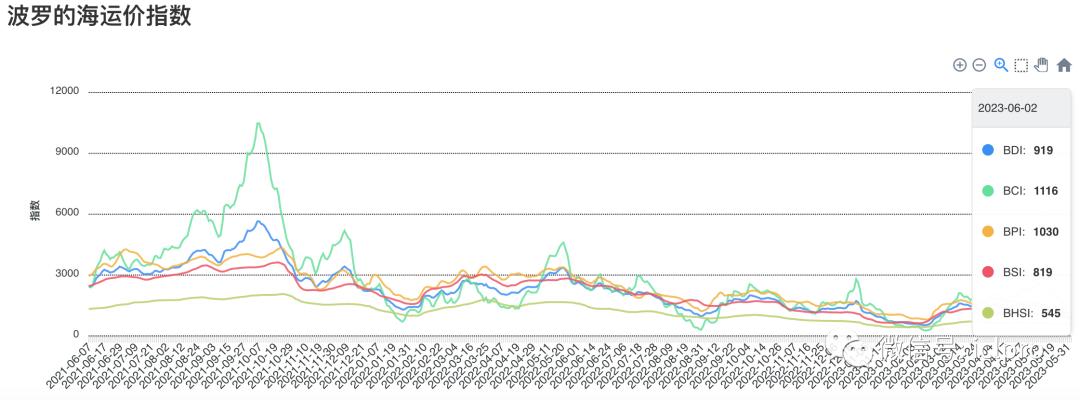

3.截止6月2日波罗的海指数(BDI)为919,同比下降27.6%

3.1:BSI指数至819,同比上周下降15.5%

3.2:BHSI指数至545,同比上周下降7.88%

4.布伦特原油今日报价USD76.81/桶,同比上周下降1.25%

5.本周在岸人民币对美元汇率大幅贬值,截止6月5日,在岸人民币对美元汇率报7.1030,同比上周一收盘价7.0706,贬值324个基点

6.本周国内交易情绪:消极

海外疏浚及填海工程:

1.塞内加尔:为重振塞内加尔萨利的旅游业,政府开始对海岸进行疏浚以及修复

2.美国:Great Lakes Dredge & Dock Corporation (GLDD) 已宣布获得总计 1.866 亿美元的两项主要疏浚合同

3.芬兰:Boskalis 子公司将在 Vaasa 建造 Lasse 码头

Nickel 镍矿

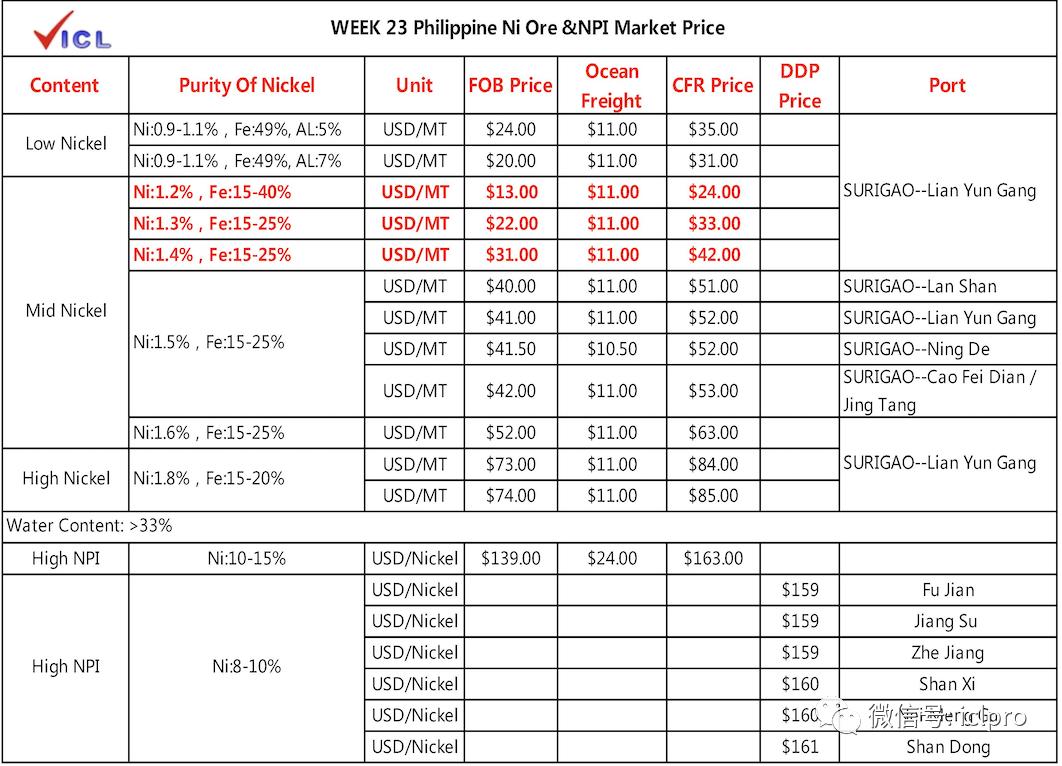

6月5日红土镍矿价格暂稳,市场议价两弱,成交待定。目前Ni:0.9%低铝矿CIF 34-35美元/湿吨,Ni:1.3%矿CIF 33美元/湿吨,Ni:1.4%矿CIF 42美元/湿吨,Ni:1.8%矿CIF 84美元/湿吨。

本周菲律宾红土镍矿价格以及印尼镍铁价格

Clinker 水泥熟料

2023/06/05 海外熟料情报

1.印尼:报价FOBUSD36/吨,水泥出口欧美,菲律宾

2.越南:报价FOBUSD37/吨,扩大水泥出口

3.印度:Shiva Cement 在奥里萨邦投资 1.85 亿美元新建了 Sundergarh 水泥厂。Pragativadi News 报道称,新工厂的综合产能为 105万吨/年,额外的研磨能力为27万吨/年

4.孟加拉国:Premier Cement Mills 计划在其位于 Munshiganj 的 West Mukterpur 水泥厂安装一台新的立磨。为此,它从国有基础设施开发有限公司(IDCOL)获得了 3270 万美元的长期*款贷**。New Nation 报纸报道说,IDCOL 专注于为提高能源效率的项目提供融资,同时开发可再生能源

2023/06/05 国内熟料情报

据数据显示,截至6月5日,全国熟料均价328.3元/吨,较上周下跌6.49元/吨,环比下降1.94%。具体均价走势看下图:

分区域来看:

1.华东江浙:一带熟料价格下跌25元/吨,主要受外围低价熟料冲击影响,加之二季度本地需求回落,区域内熟料价格跟进下调。

2.西南重庆、四川地区:熟料价格下跌15元/吨,外围华东市场熟料价格下行,西南区域外发熟料价格跟进下调。

3.东北辽宁地区:熟料价格下跌30元/吨,主要本地窑线陆续启动,本地市场需求不佳,熟料库存持续高位,为缓解库存压力,熟料价格下行。

综合来看,近期华东区域近期水泥价格回落,下游需求增速放缓,预计下周熟料价格持稳运行。华南地区市场需求一般,但受外来熟料冲击影响,预计下周熟料价格持稳运行。西南地区近期本地需求及外发量下降,外围市场材料价格走弱,预计本地价格同样走弱。华北地区市场恢复情况不及预期,预计熟料价格持稳运行。

Cement 水泥

本周全国水泥价格弱势运行,截止6月5日水泥价格指数为429.05点,周环比降1.29%

2023年06月05日各区域行情分析:

1.华东:苏北降雨加农忙影响出库量下降明显;老项目都阶段性收尾,新项目水泥用量未起,重点工程如高铁、园区、扩建等持续支撑,整体需求平稳。房建资金不佳,在建项目进度较慢,整体需求走弱。

2.华南:广东目前主要是谈回款,水泥出货很少,目前当地房建方面流行“以房抵债”或者“业主债务比例1:1”,回款情况并无好转迹象,出货也有一定影响。广西大雨天气,吴上、南北环路等工程均有受阻,材料需求下降;平陆运河等重大项目在招标阶段,材料需求还没起来;民用方面,袋装价格有所下滑,客户观望情绪较浓,补货不积极。

3.华中:湖北市政和房建项目受雨水天气影响需求有所下滑;湖南暂无新开,多项目招投标结束但未进行实质性采购,零散工程完结的较多,实际需求有限。

4.西南:川渝重点陆续竣工,水泥需求下滑,新项目多处于零供阶段,需求较为有限。

5.三北:陕西受暴雨天气影响,需求尚未回补;整体回款不及预计,建材供应商供货态度较为谨慎,施工进度偏慢

总体来看,本周各区域水泥出库量偏弱运行,整体需求持续下降。基建项目正常施工,稳定供应,局部项目阶段性收尾后,新项目不足以弥补需求空缺;房建仍以续建和“保交楼”为主,整体行业略显低迷,项目进度相对较慢;民用小项目较为零散,农忙期间加上后期考试季将至,门店囤货积极性不高。预计本周水泥出库量或稳中偏弱运行,具体数据有待进一步跟进