近日,新世纪资信评估发布了《上海申迪(集团)有限公司及其发行的公开发行债券跟踪评级报告》(以下简称“《报告》”),决定维持上海申迪(集团)有限公司(以下简称“上海申迪集团”)AAA主体信用等级 ,评级展望为稳定,并维持上述债券AAA信用等级。

上海申迪集团实控人为上海市国资委,公司是上海国际旅游度假区的主要要开发建设及运营服务主体。

根据国家和上海市有关产业发展战略,上海国际旅游度假区将围绕上海建设世界著名旅游城市的发展目标,以 度假区核心项目为核心,重点培育和发展主题游乐、旅游度假、文化创意、商务会议、商业零售、体育休闲等产业,整合周边旅游资源联动发展,建成能级高、辐射强的国际化旅游度假区。度假区将与虹桥商务区、世博后续开发区等区域共同成为上海市发展的重要区域。

跟踪期内,上海申迪集团仍是上海国际旅游度假区(简称“度假区”)的开发建设及运营服务的主要主体, 营业收入和毛利仍主要来源于度假区相关的旅游服务业务。

2022 年受公共卫生事件等超预期因素影响, 上海申迪集团营业收入同比大幅下降 41.88%至 44.52 亿元,综合毛利率较上年大幅下降 41.00 个百分点至-10.20%。 2023 年以来,受益于旅游业强劲复苏,公司营业收入和毛利水平显著提升,2023 年第一季度,公司营 业收入较上年同期大幅增长 192.89%至 31.96 亿元,综合毛利率为 50.49%。

上海申迪集团旅游服务业务收入主要包括度假区核心区及上海野生动物园产生的景点门票、餐饮商业服 务、商品零售和其他等收入,其中以景点门票为最主要收入来源。

2022 年上海申迪集团旅游服务业务收入同比下降 39.62%至 34.79 亿元,其中,景点门票、餐饮商业服务及商品零售业务收入分别为 11.61 亿元、4.15 亿元和 17.19 亿元,同比分别下降 67.15%、下降 48.39%和增长 26.31%,占旅游服务业务收入的比 重分别为 33.37%、11.93%和 49.41%,较上年分别下降 27.97 个百分点、下降 2.03 个百分点和上升 25.79 个百分点;受业务收入较大幅减少而相关运营成本较为刚性影响,同期业务毛利率较上年下降 39.30 个 百分点至-9.54%。

2023 年第一季度,受益于旅游业强劲复苏,公司旅游服务业务收入和毛利率分别为 28.72 亿元和 54.53%,分别较上年同期大幅增加 20.03 亿元和上升 60.88 个百分点,其中,景点门票、 餐饮商业服务及商品零售业务收入分别为 15.67 亿元、3.32 亿元和 9.29 亿元,均较上年同期大幅增长。 此外,2023 年 6 月 23 日起,度假区核心区景点各级门票价格均有不同幅度上调,加之客流量大幅增 加,预计公司 2023 年旅游服务业务收入将实现大幅增长。

度假区核心区主题乐园及配套设施项目采用合作开发模式,具体由该公司全资子公司上海申迪旅 游度假开发有限公司与合作方成立的合资子公司负责开发,公司对合资子公司的持股比例为 57%。此 外,聘请专业的管理公司上海国际主题乐园和度假区管理有限公司(简称“管理公司”)负责主题乐园 项目及配套设施的运营管理,公司对管理公司的持股比例为 30%。度假区核心区项目于 2016 年 6 月开 园,项目收入来源主要为乐园门票、酒店、零售、餐饮及其他服务收入,利润按照公司对合资子公司的 持股比例进行分配。2022 年及 2023 年第一季度,度假区核心区项目分别接待游客 460 万人次和 340 万 人次。

上海野生动物园主要由该公司控股子公司上海野生动物园发展有限责任公司负责运营管理。上海 野生动物园于 1995 年 11 月对外开放,是首批国家 5A 级旅游景区。2022 年及 2023 年第一季度,上海 野生动物园分别接待游客 102 万人次和 65 万人次,分别实现门票收入 0.96 亿元和 0.62 亿元。

上海申迪集团园林工程业务包括种植土工程、容器苗木培育、绿化景观及施工工程等,主要经营主体为 控股子公司上海申迪园林投资建设有限公司(简称“申迪园林”),申迪园林拥有市政三级和房建三级 资质。

2022 年受园林工程施工及结算进度均有所放缓等因素影响,上海申迪集团园林工程业务收入同比下降75.08%至 0.97 亿元,业务毛利率较上年下降 49.39 个百分点至-38.90%;2023 年第一季度公司园林工程 业务收入和毛利率分别为 0.19 亿元和-1.37%。

2022 年,上海申迪集团在执行的主要园林工程项目包括世博文化公园(雪野路以南)西区项目、崇明花 博会及张江西北片区规划绿地景观提升工程等,合同金额分别为 3.68 亿元、0.95 亿元和 0.52 亿元, 2022 年分别确认收入 0.32 亿元、0.30 亿元和 0.23 亿元,截至 2022 年末项目工程进度分别为 15%、100%和 50%。

上海申迪集团其他业务包括其他园区经营、租赁、咨询及其他等,其中其他园区经营收入主要来源于度 假区内包括冠名费和赞助费等的企业联盟收入、活动合作产生的参与方收入、导览收入及会员收入等, 是其他业务收入和毛利的最主要来源。

2022 年公司其他园区经营业务收入同比下降 48.56%至 6.79 亿 元,业务毛利率较上年下降 35.56 个百分点至 8.49%;2023 年第一季度公司其他园区经营业务收入和 毛利率分别为 2.31 亿元和 25.60%。

此外,2022 年上海申迪集团分别实现运营服务收入和咨询及其他收入 0.23 亿元和 1.73 亿元,受业务收入分类变化影响,同比分别下降 84.67%和增长 356.22%;业务毛利率分别 为-202.61%和-55.32%。2023 年第一季度,公司运营服务和咨询及其他业务收入分别为 0.23 亿元和 0.51 亿元,业务毛利率分别为 49.62%和-45.05%。

除负责度假区的开发建设及运营外,上海申迪集团还负责度假区周边片区的开发,目前在开发项目主要 为浦东新区川沙新镇城南村、太平村“城中村”改造地块及安置房(简称“川沙城中村改造”),项目采 用合作开发模式,由公司全资子公司上海国际旅游度假区置业有限公司(简称“度假区置业公司”)与 合作方成立的项目公司具体负责相关项目的开发建设。

川沙城中村改造项目总占地面积为 835.5 亩,预 计总投资 212.50 亿元,公司对项目公司持股比例为 51%,截至 2023 年 3 月末,项目已投资 71.08 亿 元,后续资金投入需求大,公司将面临较大的资本性支出及投融资压力,目前川沙城中村改造项目已 开盘预售,累计已回笼资金约 16 亿元。

此外,上海申迪集团原以控股股东方参与横沔老街“城中村”改造地块 (简称“横沔城中村改造”)的开发,2021 年 9 月公司引入战略投资者中国金茂控股集团有限公司,从 而对横沔城中村改造项目公司的持股比例由 80%降至 40%,不再纳入公司合并范围,截至 2023 年 3 月 末,公司对横沔城中村改造项目已投资 7.20 亿元,已投入资金计划通过城中村房产销售、自持物业租 赁及商业等方式平衡,后续项目收益根据股权投资比例进行分配。

上海申迪集团将立足“合作主体”和“开发主体”功能使命,以“高品质世界级旅游度假胜地”和“高品 质旅游目的地投资控股集团”为远景目标,以“深入拓展与合作伙伴合作、深耕度假区首选地建设、深 化集团改革创新”为战略主线,抓住国内扩大内需战略机遇,加快度假区开发建设,探索国有文旅发展 平台打造,巩固提升行业领先优势,服务和引领长三角文旅一体化高质量发展,打造更大的发展平台, 谋求更大的发展空间。

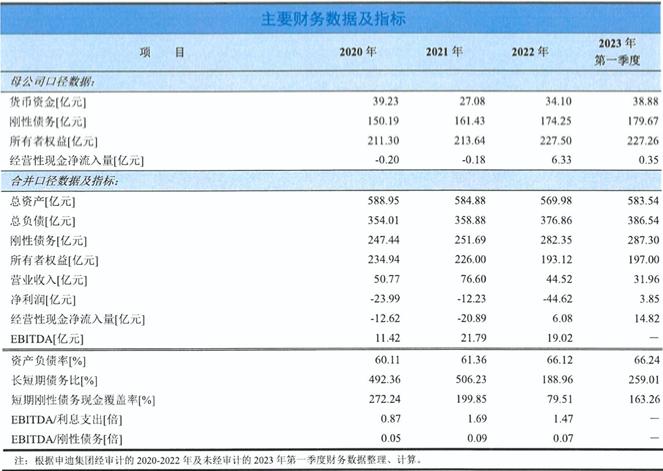

跟踪期内,主要由于刚性债务扩张,上海申迪集团负债总额有所增长,资产负债率有所上升,目前负债经 营程度已相对偏高。2022 年末公司负债总额为 376.86 亿元,较上年末增长 5.01%;资产负债率为 66.12%, 较上年末上升 4.76 个百分点。2023 年 3 月末,公司负债总额和资产负债率分别为 386.54 亿元和 66.24%。

2022 年上海申迪集团获得股东增资 11.90 亿元,但由于 2022 年净利润大额亏损导致期末未分配利润下 降、加之少数股东权益减少,2022 年末公司所有者权益较上年末下降 14.55%至 193.12 亿元;权益资本 与刚性债务比率较上年末下降 21.40 个百分点至 68.40%。

2023 年 3 月末,上海申迪集团所有者权益为 197.00 亿 元,较上年末增长 2.01%,权益资本与刚性债务比率为 68.57%,较上年末小幅上升 0.17 个百分点。公 司所有者权益主要集中于实收资本,2023 年 3 月末实收资本为 216.41 亿元,权益资本稳定性强。

跟踪期内,随着中期票据逐步进入兑付期及短期借款增加,该公司流动负债规模大幅增加,但公 司负债仍以非流动负债为主,与公司度假区及其配套项目投建及资金回收期较长的业务特点匹配度高, 2022 年末及 2023 年 3 月末,公司长短期债务比分别为 188.96%和 259.01%。

从负债构成来看,上海申迪集团负 债主要集中于刚性债务、应付账款和其他非流动负债,2022 年末占负债总额的比重分别为 74.92%、 9.54%和 8.39%。

其中,上海申迪集团刚性债务余额为 282.35 亿元,较上年末增长 12.18%,仍以金融机构借款 和应付债券为主;应付账款余额为 35.94 亿元,较上年末增长 31.86%,仍主要为应付工程款,账龄以 1 年以内为主;其他非流动负债余额为 31.61 亿元,主要仍为代收代付度假区配套市政项目的财政拨款, 待相关项目竣工决算后,将与在建工程核算的项目投入一并核减,较上年末大幅下降 53.67%,主要系 度假区核心区及周边配套项目部分竣工决算所致。

此外,2022 年末上海申迪集团合同负债较上年末大幅增加 6.82 亿元至 11.73 亿元,主要系川沙城中村改造项目的预收售房款增加所致;租赁负债余额较上年末大幅增 加 6.13 亿元至 7.03 亿元,主要系因租赁土地使用权增加而相应增加租赁负债所致。

2023 年 3 月末,上海申迪集团负债总额较 2022 年末增长 2.57%至 386.54 亿元。其中,刚性债务余额较 2022 年末增长 1.75%至 287.30 亿元;预收款项余额较 2022 年末大幅增加 8.35 亿元至 8.59 亿元,主要 系川沙城中村改造项目的预收售房款增加所致;租赁负债余额较 2022 年末增长 30.97%至 9.21 亿元, 主要系因租赁土地使用权增加而相应增加租赁负债所致;其他非流动负债余额较 2022 年末下降 11.86% 至 27.86 亿元,主要系度假区核心区及周边配套项目部分竣工决算所致;

除上述外,上海申迪集团其余负债构成 较 2022 年末无显著变化。

跟踪期内,上海申迪集团刚性债务有所扩张,已累积的债务负担较重。

2022 年末,上海申迪集团刚性债务余额为 282.35 亿元,较上年末增长 12.18%,其中,短期刚性债务余额为 74.81 亿元,较上年末增加 53.44 亿 元;2023 年 3 月末,公司刚性债务和短期刚性债务余额分别为 287.30 亿元和 45.75 亿元。

上海申迪集团刚性债 务仍主要集中于银行借款、应付债券和对度假区合作外方股东的借款,2022 年末余额分别为 104.11 亿 元、89.94 亿元和 73.34 亿元,较上年末分别增加 0.92 亿元、14.16 亿元和 13.77 亿元,占刚性债务的比 重分别为 36.87%、31.86%和 25.98%。

上海申迪集团借款包括信用借款和抵押借款,2022 年末余额分别为 148.98 亿元和 28.47 亿元,占期末借款余额的比重分别为 83.95%和 16.05%,其中,抵押资产为申迪文化中心 及川沙城中村改造项目。从融资成本看,2022 年末公司银行借款利率区间为 3.05%-4.90%,对度假区 合作外方股东的借款利率区间为 2.50%-8.00%,发行债券票面利率区间为 3.08%-4.05%。

此外,2022 年 末上海申迪集团对川沙城投的借款余额 10.09 亿元,借款利率为 4.28%,用于川沙城中村改造项目的开发建设。 2023 年 3 月末,公司银行借款、应付债券和对度假区合作外方股东的借款余额分别为 107.59 亿元、 88.15 亿元和 75.95 亿元。

跟踪期内,该公司旅游服务等主业资金回笼能力仍较强,同时由于川沙城中村改造等项目投入相 对较小,公司经营性现金流转为净流入。

2022 年及 2023 年第一季度,上海申迪集团营业收入现金率分别为 124.81% 和 136.25%,经营活动产生的现金流量净额分别为 6.08 亿元和 14.82 亿元。主要受度假区及其配套开 发项目持续投入影响,公司投资活动现金流仍呈持续净流出,2022 年及 2023 年第一季度,公司投资活 动产生的现金流量净额分别为-2.48 亿元和-3.96 亿元,投资活动现金净流出规模有所下降,主要系银行 理财、国债逆回购等投资规模下降所致。

上海申迪集团经营和投资活动资金缺口主要通过银行借款及发行债券 等方式来弥补,同期,公司筹资活动产生的现金流量净额分别为 19.03 亿元和 4.16 亿元。

跟踪期内,上海申迪集团资产总额基本保持稳定,2022 年末及 2023 年 3 月末分别为 569.98 亿元和 583.54 亿元,分别较上年末下降 2.55%和增长 2.38%。

上海申迪集团资产仍以非流动资产为主,2022 年末非流动资产 占资产总额的比重为 75.30%。

上海申迪集团非流动资产主要集中于固定资产、在建工程、长期股权投资和无形 资产,2022 年末占非流动资产的比重分别为 62.54%、14.21%、10.78%和 7.41%。

其中,固定资产余额为 268.41 亿元,仍主要为度假区内的经营建筑、办公用房及游乐设施等,较上年末下降 9.51%,主要 系将精品购物村及财富广场等资产转入投资性房地产及折旧增加所致,2022 年末公司固定资产已累计 计提折旧 133.60 亿元;

在建工程余额为 60.98 亿元,主要为尚未完成竣工决算的度假区核心区及周边 配套项目建设成本,较上年末下降 33.37%,主要系部分项目竣工决算所致;

长期股权投资余额为 46.26 亿元,较上年末增长 11.64%,主要系对上海农村商业银行股份有限公司(简称“上海农商行”)的投资 收益增加及追加对横沔公司的投资 1.20 亿元所致,年末公司主要投资对象包括上海农商行、横沔公司 及管理公司,投资余额分别为 37.42 亿元、7.16 亿元和 1.02 亿元,公司持股比例分别为 3.71%、40.00% 和 30.00%;

无形资产余额为 31.79 亿元,主要为土地使用权,公司土地使用权均以出让方式获得,土 地性质以其他商服用地为主,较上年末下降 3.04%,主要系无形资产摊销所致。

此外,2022 年末上海申迪集团新增投资性房地产 11.05 亿元,为原计入固定资产的精品购物村及财富广场等资产;使用权资产较上年 末大幅增加 6.28 亿元至 7.41 亿元,主要系租赁土地使用权资产增加所致。

上海申迪集团流动资产主要集中于存货和货币资金,2022 年末占流动资产的比重分别为 48.55%和 42.24%。

其中,存货余额为 68.34 亿元,主要为川沙城中村改造项目投入的土地开发成本,较上年末增长 9.03%, 主要系项目开发投入增加所致;货币资金余额为 59.46 亿元,较上年末增长 61.29%,基本无受限。

此 外,2022 年末上海申迪集团交易性金融资产余额较上年末大幅减少 5.84 亿元至 0.02 亿元,主要系公司将投资的 货币基金和银行理财产品赎回所致;其他流动资产余额较上年末增长 94.36%至 3.02 亿元,主要系待抵 扣进项税额增加所致。

2023 年 3 月末,上海申迪集团货币资金余额较 2022 年末增长 25.28%至 74.49 亿元;无形资产余额较 2022 年末增长 8.82%至 34.59 亿元,主要系土地使用权资产增加所致;除此之外,公司其他资产构成较 2022 年末无显著变化。

2022 年受公共卫生事件等超预期因素影响,该公司营业收入和毛利同比均较大幅下降。

同期,公 司实现营业收入 44.52 亿元,同比大幅下降 41.88%;综合毛利率为-10.20%,较上年大幅下降 41.00 个 百分点。公司期间费用以管理费用和财务费用为主,2022 年主要受营业收入较大幅下降影响,期间费 用对公司利润侵蚀程度进一步加重。

2022 年,上海申迪集团期间费用为 45.87 亿元,同比增长 9.80%,其中管理 费用为 26.54 亿元,同比下降 6.65%, 财务费用为 15.25 亿元,受汇兑净损失增加影响同比增长 94.16%; 期间费用率为 103.02%,较上年上升 48.49 个百分点。

2022 年,上海申迪集团确认投资收益 4.47 亿元,仍主要 来源于对上海农商行权益法下确认的投资收益;此外,公司确认资产减值损失 0.75 亿元,主要为存货 跌价损失。上述因素共同影响下,2022 年,公司净利润为-44.62 亿元,亏损程度同比有所加重。

2023 年第一季度,受益于旅游业强劲复苏,该公司营业收入较上年同期大幅增长 192.89%至 31.96 亿元,综合毛利率大幅上升至 50.49%。同期,公司期间费用和期间费用率分别为 12.58 亿元和 39.36%, 确认投资收益 0.43 亿元,实现净利润 3.85 亿元。

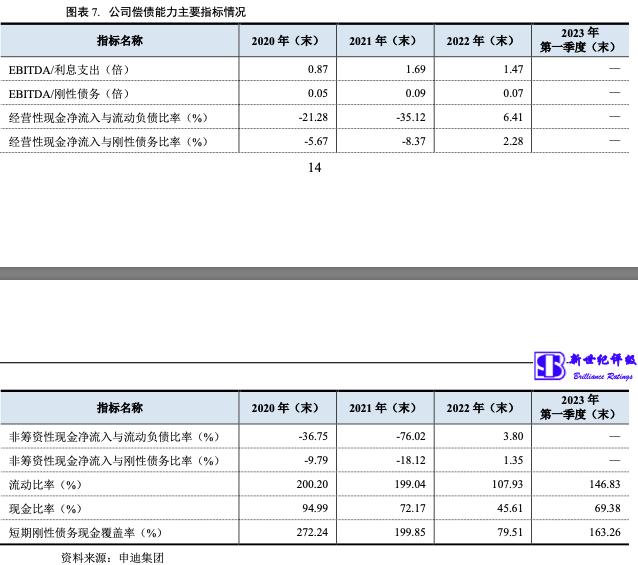

2022 年由于利润总额亏损程度加重,上海申迪集团EBITDA 同比下降 12.70%至 19.02 亿元,对利息支出 和刚性债务的覆盖倍数分别为 1.47 倍和 0.07 倍,较上年均有所下降。同期,公司经营性现金流和非筹 资性现金流均转为净流入,但由于刚性债务规模较大,净现金流仍难以对债务偿付提供有效保障。

跟踪期内,上海申迪集团资产流动性仍一般,2022 年末及 2023 年 3 月末,公司流动比率分别为 107.93% 和 146.83%。此外,由于短期刚性债务较大幅增加,公司现金比率和短期刚性债务现金覆盖率有所降 低,但公司货币资金储备仍相对充裕,加之外部融资渠道畅通,整体即期偿债保障程度仍高。2022 年 末及 2023 年 3 月末,公司现金比率分别为 45.61%和 69.38%,短期刚性债务现金覆盖率分别为 79.51% 和 163.26%。

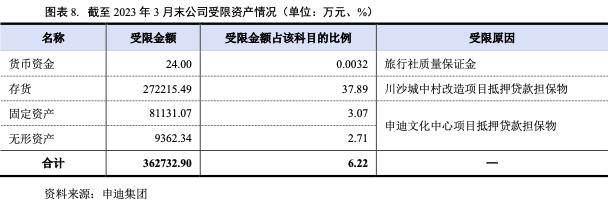

资产受限方面,截至 2023 年 3 月末,上海申迪集团受限资产账面价值合计为 36.27 亿元,占资产总额的 6.22%,包括旅行社质量保证金 24.00 万元、用于川沙城中村改造项目抵押*款贷**的存货 27.22 亿元及用 于申迪文化中心项目抵押*款贷**的固定资产 8.11 亿元和无形资产 0.94 亿元。

截至 2023 年 3 月末,上海申迪集团不存在对外担保。

截至 2023 年 3 月末上海申迪集团获得金融机构授信总 额为 704.82 亿元,其中尚未使用授信额度为 494.13 亿元。