《2017年美国中概股研究报告》

中概股市场从90年*开代**启至今,经历了四个明显的发展阶段:国有背景公司零散上市、互联网企业上市、大规模国内企业上市与做空、数量整合阶段。近期,趣店、搜狗等一批国内企业相继在美国上市。在又一波赴美上市热潮席卷全国之际,投中研究院联合基岩资本共同发布《2017年美国中概股研究报告》,对美国中概股最新发展趋势进行了系统性的分析和盘点。

以下为投中研究院联合基岩资本为您总结的亮点及干货!

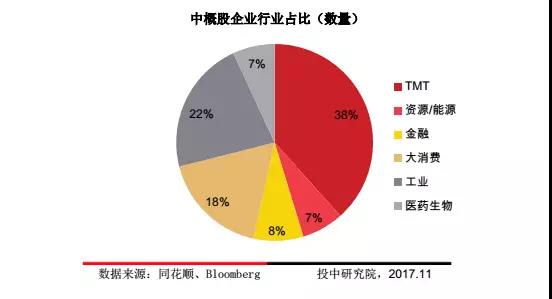

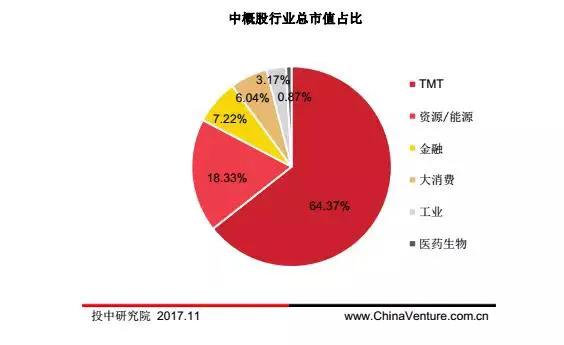

现状1:TMT企业为中概股主要组成部分

从20世纪90年*开代**始,中国公司在接受外国资本的情况下,开始了海外上市的历程。截至日前,TMT行业成为了美股中概股市场投资的主要驱动。数据显示,38%的美股中概股股票集中于TMT行业。从股票市值分布上分析,TMT行业市值占据全部美股中概股的64.4%。

事实上,TMT企业成为中概股主要组成部分是中概股上市两次浪潮作用影响的结果。其中,中国移动(1997年上市)、中国电信(2002年上市)属于国有大型企业海外上市的产物,百度(2005年上市)、京东(2014年上市)是2000年后获得美元基金投资的互联网企业代表。

国有大型控股企业海外上市能够吸引更多外资流入中国,是国家政策的作用产物。而国内互联网企业上市则是由于过往的美元基金投资退出需求,通过美股上市能够实现以合理价格退出并获得回报。目前国内的TMT企业仍旧将海外上市作为选择也是出于基金退出的这一考量。

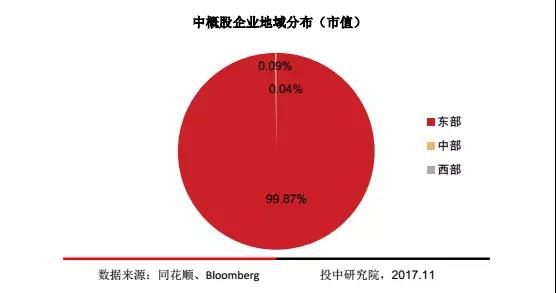

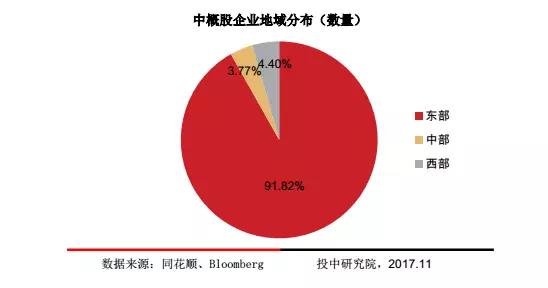

现状2:地域分布呈现数量上和市值上的双重集中性

目前美股中概股企业的地域分布呈现数量上和市值上的双重集中性,即大部分中概股均成立、运营于东部沿海地区。从数量上看,华北、华东和华南分别分布了47%、26%和18%的中概股企业,剩余地区(华中、西北及东北等)仅占全部美股中概股数量的9%。而在市值方面,美股中概股的集中程度更加明显,近60%的市值由华北地区的中概股企业创造,其次是华东地区占到了全部市值的36%。地域分布的集中性不仅仅是由于地理环境因素导致,还和地区间经济发展、社会人口和政策因素密切相关。

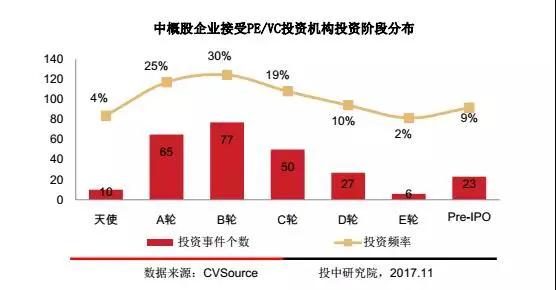

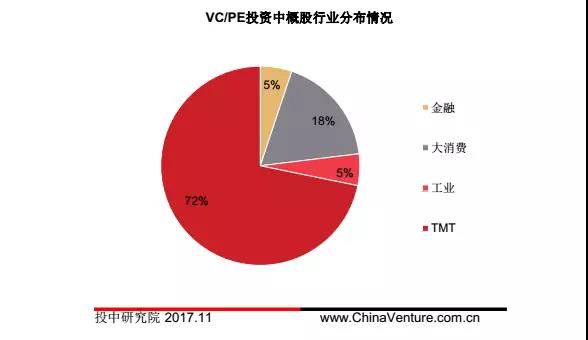

现状3:VC/PE青睐投资于国内的高成长、高技术壁垒、轻资产类型企业

投资中概股的股权基金更加青睐于国内的高成长、高技术壁垒、轻资产类型企业。而TMT和消费类企业能够和投资机构理念更好匹配,因而能够较多的获得私募股权基金的投资。根据投中数据产品CVSource的统计,我们获得了1996年以来的VC/PE投资中概股的信息,经不完全统计至少有40家中概股企业在上市前曾经获得过VC、PE等股权投资机构或天使投资人的投资。在目前已知的近40家中概股企业中,72%的被投企业集中于TMT领域,另外有18%的被投企业属于大消费类企业。

从投资阶段分布来看,投资中概股的VC/PE更加倾向于在VC阶段的A轮和B轮进行投资,和企业产品生命周期曲线呈现正相关性。而从VC/PE机构的资金背景上分析,投资中概股企业的机构大多数均具有美元基金背景。

1

企业赴美上市的深层原因1:中美两国资本市场的政策差异明显

除了吸引外资和美元基金的投资退出需求,国内企业选择远渡重洋,赴美上市的深层原因主要还是在于中美两国资本市场政策上的显著差异性。中国和美国的上市机制存在着明显差异,即中国目前的IPO发审采用“审批制”,而美国则是“注册制”。在流程时间和信息披露要求上,美国资本市场提出的要求要少于中国资本市场,但中国资本市场对于企业的信息真实性和风险管控上更加严格。

正是由于中国A股市场在盈利能力、资产负债等财务指标上对拟上市企业提出了更高的要求,对于处于扩张期、销售收入增加迅速但尚未盈利的企业,选择纳斯达克上市就不失为合适的选择。

例如京东于2014年5月份上市美国纳斯达克时,在招股书内公布的第一季度净亏损为37.95亿元,这一财务数据显然不能满足国内主板上市的财务指标要求。类似于京东,TMT、消费等轻资产行业在目前国家脱虚向实的大政策背景环境下也难以登陆国内A股市场,他们也将美股市场当做下一步筹资的目的地,如2017年10月和11月上市的趣店和搜狗均选择了美股上市,一方面避开了国内审批制的漫长等待,另一方面能够在扩张期内加快筹资步伐。

企业赴美上市的深层原因2:A股市场上市条件设置更加严格

在上市条件设置上中国A股市场比美国纽交所、纳斯达克的标准更加严格,在盈利能力、资产负债等财务指标上对拟上市企业提出了更高的要求。

根据各股票交易市场信息整理所得三大市场的IPO条件如下所示:

股东数量

纳斯达克:拥有至少400个股东,每名持有者持有100股或以上股份,最低公众持股量为110万股,做市商不低于3位,最低招股价5美元

纽交所(外国企业):社会公众持有的股票数目不少于250万股,有100股以上的股东人数不少于5000名,公司的股票市值不少于1亿美元

A股主板:发行前股本总额不少于人民币3000万元,发行后股本不少于5,000万元;上市后社会公众持股需达到股份总数的25%以上,股本超过4亿元的需达到10%以上

利润要求

纳斯达克:税前盈利100万美元;或税前盈利无要求;或税前盈利7500万美元

纽交所(外国企业):上市前两年每年税前收益为200万美元,最近一年税前收益为250万美元;或上市前三年必须全部盈利,税前收益总计为650万美元,最近一年最低税前收益为450万美元;或上市前一个会计年度市值总额不低于5亿美元且收入达到2亿美元,三年调整后净收益合计2500万美元

A股主板:当前3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;

当前3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者当前3个会计年度营业收入累计超过人民币3亿元

资产负债要求

纳斯达克:公众股份市值800万美元,股东权益达到1500万美元;或公众股份市值达到1800完美眼,股东权益达到3000万美元;或公众股份市值达到2000万美元,总收入和总资产分别达到7500万美元

纽交所(外国企业):公司的有形资产净值不少于1亿美元

A股主板:当前一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%

财报披露要求

纳斯达克:每年的年度财务报表必须提交给证券管理委员会和公司股东

纽交所(外国企业):公司经营业务信息披露规定要遵守交易所的年报、季报和中期报告制度,采用会计准则美国一般公认会计原则(即GAAP)

A股主板:公司经营业务信息披露规定要遵守交易所的年报、季报和中期报告制度,采用国内会计准则

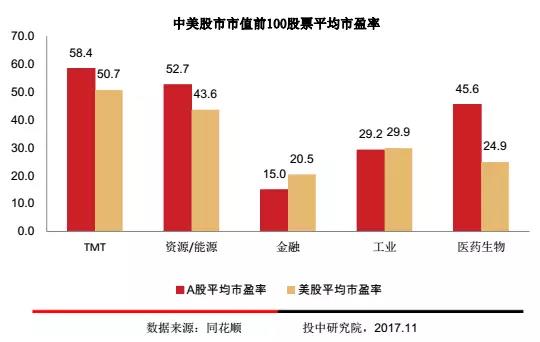

企业赴美上市的深层原因3:中美股市在估值角度上存在着较大的差异

中美股市在估值角度上存在着较大的差异,长期以来中国股市的市盈率高于美国股市,但在特定的行业市盈率差距较小。中国股市在TMT、资源/能源、大消费、医药生物等板块市盈率高于美国,但在金融和工业板块市盈率却低于美国。差异最为明显的是医药生物板块,相差1.83倍。

目前中概股的热门行业(TMT、金融和消费)私有化后国内IPO将会遭遇阻碍。所以,短期内中概股的回归仍将以借壳上市为主要方式,一些小市值、低负债的的主板公司会成为中概股追逐的投资目标。

展望未来:美国中概股市场的未来趋势一览

三大趋势

由于新晋上市公司增加和私有化退市的影响,中概股市场短期内数量规模上不会发生大的变化,但资金体量会进一步扩大。

中概股未来将兼具美股和国内A股市场行业特点,未来将有更多金融企业进入美股市场,而满足国内A股上市条件的中概股企业未来将更多转向私有化借壳。

美股市场和A股市场各具所长,美股市场中概股未来依旧为国内泛消费、TMT企业上市的首要选项。

2019年9月下旬,“将中概股从美国证券交易所除牌”的消息确实令人震惊。如果白宫真的做出这种决定,这将是对美国政府用“看得见的手”严重干预证券市场。白宫想一网打尽中概股好比鱼夫把鱼一网打尽一样,不是不可能是绝对可不能。白宫可以要求MSCI明晟、富时罗素等国际指数公司将“中国股票“从它们的指数当中剔除;白宫有权利选择养老金不再投资中国资产,除此以外都有障碍。

2019年9月28日,引用彭博社报道称,一位美国财政部官员表示,目前白宫没有阻止中国企业在美国证券交易所上市的计划。因此,中概股从美国证券交易所除牌的可能性暂时不会发生。美国三大股指集体收跌,纳指跌1.4%。科技股领跌,苹果收跌2.7%。中概股大跌,趣头条收跌逾41%。高盛的经济学家预测,未来三年美国经济衰退几率只有36%,低于历史平均水平。曾经担任纽交所上市公司总裁的经济学家杜猛认为,中资公司在世界500强占比一半,中概股为全球投资人提供了套利的机会,相信市场不会拒绝中概股公司不断提高的国际竞争力。所以,我对未来三年中概股的走势谨慎的乐观。

(来源:金融街电讯)