写于2022.8.26深夜

央企旗下企业,稀缺*用军**IDM芯片企业!利润近四年保持年均40%增长,中航工业+航天科技合计收入占比近七成,能否持续风光无两?

今日尾盘又在大跳水,最近操作不好,刚入手的 富士莱 也不够抗跌盘中大幅波动,这山头曲线画的真实刺激午后没注意回落8个点。这种行情下也许做什么都大概率短线失败,盘中各种触发预警不断,最好多看少动静待企稳吧。

过去三四个月光伏、新能源车可命的炒,连逆变器都股市两三倍,结果华为作为光伏龙头和智能汽车不可缺少的角色,喊出日子难过要活下去,这些大赛道开始悉数调整,最不争气的是半导体股,涨得时候拖沓,现在调整起来也是跟着陪葬,谁让“消费电子”应用需求放缓成了悬在头上那顶达摩克利斯之剑呢?本来市场还在期待华为、苹果9月份消费电子新品的发布,这下好了华为直接撂摊子说不好干,这不近端里前几天还疯狂的 紫建电子 只用一周时间就快速跌回原位,近五日调整服务位居次新前列,好惨,一调整又调整了一周。

近五日跌幅居前次新一览——

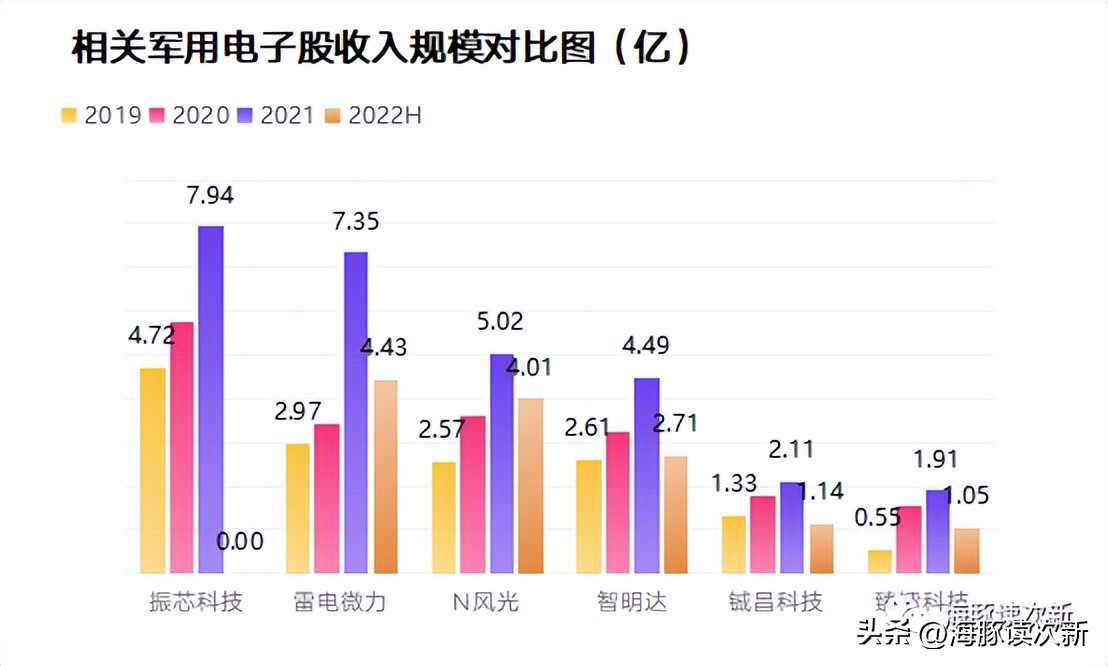

继连续多日近端新股无差别大幅杀跌之后,今日这只上市的科创新股顶住了各位压力难得小幅收红,它就是—— 振华风光(688439) ,一如其名字确实比较风光,不过却和风电、光伏板块没有任何关系,而是纯正的科创半导体股,但却是 出半导体淤泥而不染,没有和消费电子沾边,也不受什么美芯片方案、全球半导体景气度放缓影响 ,因为它主要为 *用军**,主打高可靠 。同样的例子大家可以看到 复旦微电 也是不少产品主打高可靠领域(高可靠除了*用军**也可以是信息安全等政府需求领域),因此业绩与股价都比较坚挺。

这个时候军工也许和医药一样带了些防御属性,毕竟今年TAIHAI局势摆在那里。今日是长春空军开放日,海豚也是看着各路军机表演如痴如醉,以后有机会还是要亲临现场比较好,享受飞机画线的魅力,同时也多希望股票曲线多来些向上的拉升,少些向下的俯冲。有时也在想半导体也如同股市里的战斗机,拉升时候快,跌起来让大家都很难受, 战斗机的表演远看好看,但是战斗机上的飞行员却是“天空的舞者”,要艺高人胆大, 做次新又何尝不是“刀尖上的舞者”?买入的那一刹那要做好可能亏损百分之二三十的准备,要熬过无数个暗夜才能等来翻倍的黎明时刻。

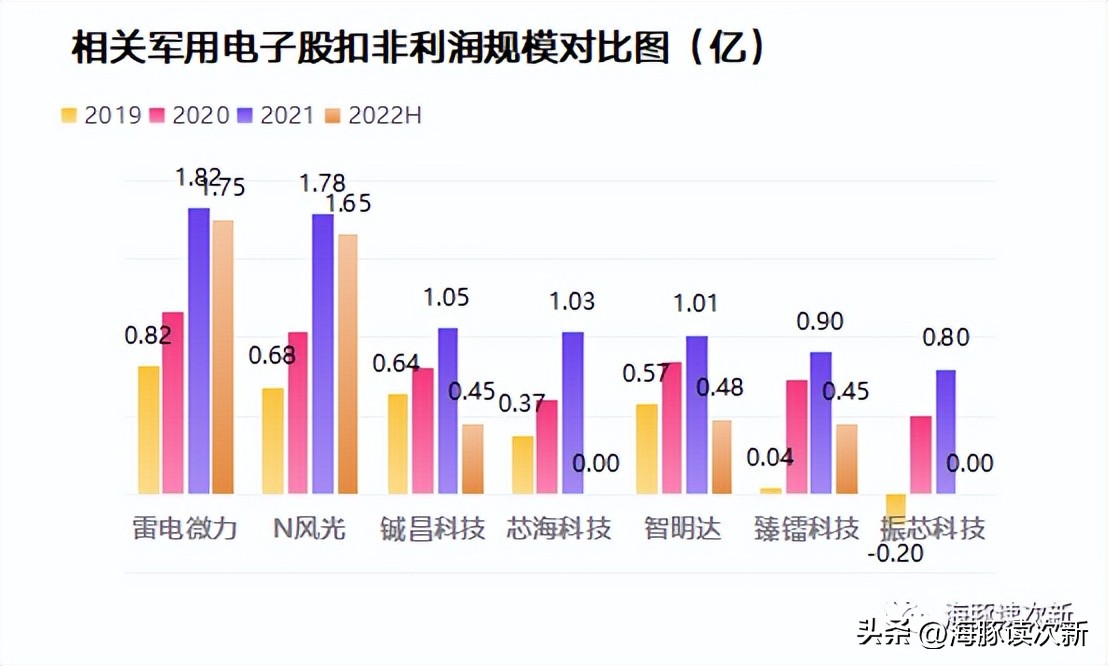

*用军**芯片股不多,前面*用军**雷达芯片双雄 臻雷科技、铖昌科技 均溢价不低,现如今振华风光作为央企背景,涉足的还是芯片里高难度的模拟芯片,自然市场不会忽视,那么其质地究竟如何?且看海豚为你深度剖析!

此前关于臻雷科技剖析链接如下:

“真雷”?*用军**通信+雷达核心芯片供应商!产品已达国际先进水平,毛利率超88%...

中国振华旗下公司!主打*用军**高可靠模拟集成电路,毛利率达74%,并拟新建晶圆产线,向IDM企业战略转型

振华风光前身国营第四四三三厂是我国三线建设企业之一,始建于1971年的国营风光电厂更是是国内最早的高可靠模拟集成电路 IDM 企业,早在1976就建成了两条 3 英寸晶圆制造生产线,中间一度陷入破产困境,2005年中国振华对其进行资产重组,2008年成为首批混改军工企业,2010年回归央企(中国电子), 2011年实现扭亏为盈,截止目前公司控股股东为中国振华持股比例达53.5%,中国电子为实控人,持股比例达57.4%。

公司一直专注于*用军**高可靠性模拟集成电路领域,集体芯片设计、封装、测试和销售为一体,先后成功研发并量产了各类放大器、接口驱动、电压基准等信号链产品。

2004年申请贯彻国军标认证,

2005 年公司双极模拟集成电路生产线通过审查机构的认证。

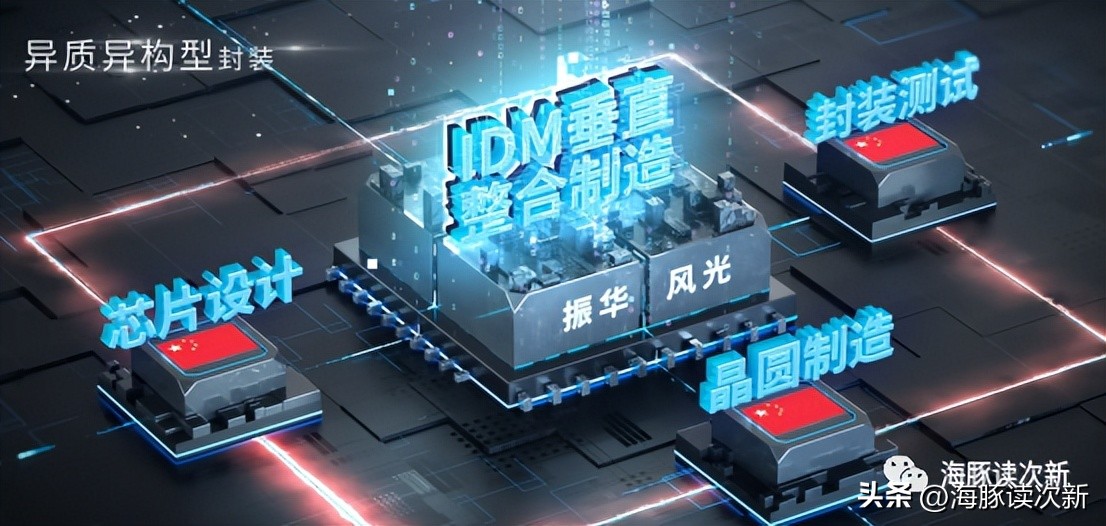

截止目前 公司覆盖设计、封装、测试环节, 不过芯片封装多采用第一、二代等传统封装技术。因此 此次募投项目公司拟新增晶圆产线,建设一条6寸特色工艺线(月产能3千片),从而实现向IDM厂商的重大战略转型.

此次募投项目还拟建设年产200万片后道先进封测产线从而形成硅基板加工制造,晶圆级、2.5D、3D 封装测试能力,实现从陶瓷基板封装向硅基板封装的迭代升级

*用军**电子元器件厂商,其中信号链产品占比超八成!自研芯片逐年提升占比已超31%

公司产品 主要为通用型电子元器件,主要为信号链及电源管理器,收入占比分别为84%、13%左右, 产品型号达 160 余款,具有具有多品种、多批次、小批量的特点。不过公司芯片仍以外采为主, 2012年开始自研芯片, 已研发百余款国产化芯片,另有数十余款芯片在研, 目前自研芯片比例已从2019年的4%逐年提升至2021年的31.2%。 与此同时芯片也是公司主要采购原材料,近年来采购占比从2019年的71.7%小幅下降至2021年的59.4%。

下游应用上公司产品广泛应用于机载、弹载、舰载、箭载、车载等多个领域的*器武**装备中,可满足全温区、长寿命、耐腐蚀、抗辐照、抗冲击等高可靠要求。 也因公司主打*用军**,且处于产业链上游成本占终端设备较小,因此公司毛利率从2019年的64.6%逐年提升至2021年的74%,远高于思瑞浦、圣邦股份60%、55%的毛利率水平。

公司参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等配套产品研制工作,现有客户 400 余家,覆盖航天、航空、兵器、船舶、电子、核工业等领域,具体有中航工业、航天科技、航天科工、航发集团、兵器集团、中国电科等, 其中中航工业为公司第一大客户,收入占比在47%左右,航天科技为第二大客户,收入占比在22%左右。

放大器产品收入占比达六成,轴角转换器成功填补国内空白

公司核心产品放大器收入占比达六成左右,近2年公司放大器收入增速超30%,在高可靠放大器领域处于领先地位, 是国内高可靠放大器产品谱系覆盖面最全的厂家之一,为解决 航空发动机控制、通讯超低损耗信号传输、弹载伺服系统高压驱动、机载计算机精密控制、无人机飞行控制 等重大科技难题发挥了关键作用。

公司接口驱动收入增速最快2年翻了2.8倍,收入占比也从2019年的7.8%大幅提升至2022年的11.36%。

2018 年公司还推出国内首款单芯片 小型化轴角转换器,成功填补了国内空白, 目前收入占比超2%。

电源管理器收入占比目前维持在12%左右,近2年收入也是2年实现了翻倍增长。

在系统封装集成电路(SiP)方向,公司掌握了三维多基板堆叠封装等关键技术,应用于压力传感器、加速度传感器、电机及功率驱动器等系统加快了我国*器武**装备整机系统的小型化升级

海豚结语:

相比臻雷和铖昌科技的*用军**雷达芯片,振华风华芯片适用范围更广,更关键是为解决晶圆短缺问题公司拟自建晶圆产线,其产业链覆盖将更为全面,近2年来公司业绩猛增,收入3年翻了2.8倍,利润更是从2018年的3600多万大幅增至2021年1.8亿,3年翻了4.8倍,公司预计2022年前三季度扣非利润为1.95-2.33亿,同比增长23.9%-48.3%,受半导体行业复杂的外部因素干扰较少,可保持适当跟踪