有时将市场形象化可能很危险。库存不仅仅是信息的集合。市场具有不断变化的个性,风险在于其许多无法预测的情绪。

不过,图片可能是制定计划的重要组成部分。他们是一种感受事物的理想方法,而不是仅仅了解过去和预期的数字。它们也是一种快速的方法,允许投资者在短时间内处理大量数据。这就是为什么一个月前查看三个与市场相关的图表的原因 -这是在短时间内收集大量重要信息的简单方法。

但是,我们可以绘制一些其他数据来更好地低估市场状态。以下是另外两个图表以及7月份图表中标普500指数收益趋势的更新。现在已经进入第二季度财报季的一半,公司的利润前景也有了转机。

交易规模从未真正恢复过,现在正在缩小

由于多种原因(尤其是缺乏电视体育节目),自三月低点以来的大幅反弹似乎吸引了许多新的和较小的投资者进入市场。含义很简单-到目前为止,经验不足的新手自己似乎做得不错,但他们还没有面对股市的一些严峻现实。一旦出现真正的看跌动荡,该人群可能会恐慌,从而加速已经形成的任何销售浪潮。

一些人会质疑这样一种观点,即有太多的业余爱好者拥挤了一个市场,该市场可疑地错过了继续前进所需要的大部分“巨额资金”。但是,有足够的证据表明,小型交易员确实正在做目前的大部分繁重工作。

下图绘制了纳斯达克交易所日常活动的一些详细数据。我们的图像不仅显示了复合货币的典型交易量和价格走势,还绘制了纳斯达克的平均规模交易(按股数计算)以及每笔交易承诺的平均美元金额。复合材料本身现在远高于2月份的峰值,但是与冠状病毒之前的水平相比,平均交易规模(按交易量和美元计算)仍然令人怀疑地较弱。

那是在说些什么。请记住,股票从年初开始看涨,到2019年继续看涨。在10月份的低点和2月份的峰值之间,尽管涨幅很大,但交易规模仍然很大。但是可以这么说,那些更大的机构级别的参与者并没有退缩。这种进步是由众所周知的小家伙们推动的,即使他们在最近几天已经开始退缩,即使纳斯达克继续上涨。

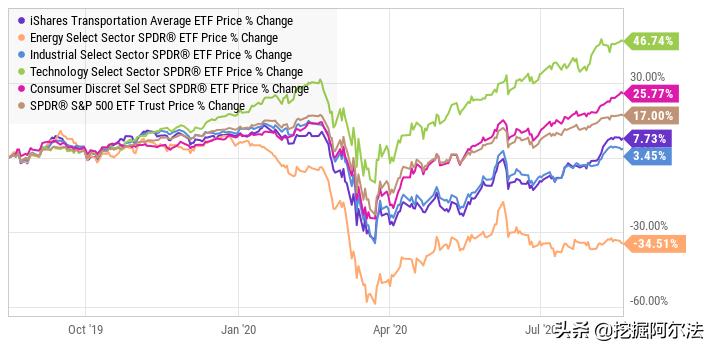

部门业绩差异很大,轮换现象迫在眉睫

市场可能会滚动,但并非每个市场都参与其中。实际上,大多数团体不是。除了技术领域之外,正如技术精选领域SPDR (NYSEMKT:XLK)所反映的那样,大多数领域仅与标准普尔500指数过去12个月的表现保持同步。在该时间段内,能源股表现严重落后,Energy Select Sector SPDR (NYSEMKT:XLE)在该时间段内仍下跌35%。

仅看三月以来的涨势,市场的领导者和落后者就会有所改变。能源类股飙升指出的比任何其他更好的车辙。但此后,他们失去了领先优势,被工业股,全权委托股票和高科技股所取代。自上个月以来,iShares运输平均ETF (NYSEMKT:IYT)也在加速。即便如此,过去几个月还是离群值,许多行业在2月/ 3月的抛售中仅遭受了巨大的损失。

为此,可能是时候开始寻找领导层轮换,落后者加速而领导者落后的情况。这是整个市场的潜在问题,因为大型科技股往往会定下基调。他们现在看起来很脆弱。

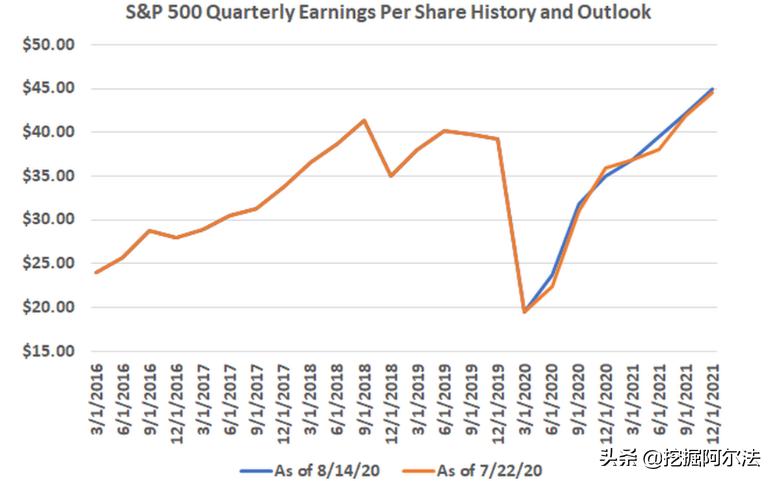

收益更快反弹,好于预期

最后,尽管我们查看了标准普尔500指数的过去和一个月前的预期收益,但该特定图表值得更新,只是因为前景已经大不相同。第二季度的底线并不像最初预期的那样糟糕,而且明年的收益恢复看起来比最初的预测更强劲,更快。

一个月前,标准普尔将标准普尔500指数第二季度的每股收益模拟为22.37美元,缓慢而缓慢的复苏在第四季度初显。由于大多数标准普尔500成份股公司都报告了第二季度的业绩,因此标准普尔现在认为该指数第二季度的每股利润将接近23.77美元,并且盈利反弹的速度也在不断加快。

这显然是个好消息,但是,上个月的最大关注仍在讨论中。不管冠状病毒*锁封**所造成的实际损害如何,整个市场都难以接受地高估了价格。截至本周,标准普尔500指数的市盈率为27.6,预期市盈率为23.4。

底线

不要仅仅基于这些图表得出任何不变的结论。基础数据每天都在变化(尽管变化很小),而市场不仅仅是数字。股票的最终交易基于投资者相信公司的位置,而不是他们所处的位置或所处的位置。

同样,这些图像应该使您考虑实际发生的事情,以及市场是否真的像看起来那样健康。