一、这家企业是干嘛的?

老规矩,我们先看看它是干嘛的。

(图一:2019年半年报截图)

简单地说,企业主要有四大业务板块,分别是:

大南药,主要是指医药制造这块,众所周知的产品“金戈”(金戈是干嘛的,不知道的同学可以百度搜索一下哈);大健康,主要产品实际上就是比金戈更有名气的王老吉凉茶;大商业,说白了就是搞药品及医疗器械销售的;大医疗,主要是指医疗服务、养生、养老这块业务。

因为半年报的数据不如年报数据来得完整、来得有代表性,所以我在2018年财报中,找到了白云山各业务板块在营业收入中的比例构成。

这可以更直观方便地帮助我们对各业务板块的发展现状做一个总体性的分析和比较——如下图所示:

(图二:2018年年报披露的营收构成)

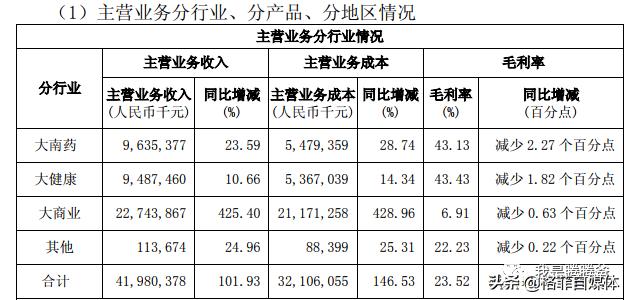

白云山2018年总营收为422.34亿,其中大南药板块贡献营收96.35亿,占比22.8%;大健康板块(王老吉)贡献总营收94.87亿,占比22.5%;大商业板块贡献总营收227.44亿,占比53.85%;表中所谓的“其他”就是指大医疗板块,营收贡献仅1.14亿,占比还不到0.3%,可以略近于无。

从占比数据上看起来,企业的大商业板块似乎占据了总业务的半壁江山,实际上医药商业的毛利率很低,只有6.91%,对企业利润的贡献很少。

而大南药、大健康板块虽然营收占比不高,毛利润率却高达43%以上,反而对企业的利润贡献很大。

我推算了一下,大南药板块和大健康板块分别贡献了企业毛利润的4成多,大商业板块贡献了企业毛利润的1成半,而大医疗板块对企业利润的贡献几乎可以忽略不计。

通过上述分析,我们可以这样说:医药制造和王老吉凉茶,是白云山这家企业的两大支柱产业。

(图三:大南药板块中的产品营收构成)

从图三上,大家可以看到在白云山的大南药板块(医药制造板块)中,中成药贡献了营收的38.47亿,化学药贡献了营收的57.88亿,分别占据了板块营收的4成和6成。

有的网站把白云山归属于中药行业,有的则归属于西药行业,实际上都是不准确的。

甚至把它笼统地归属于医药行业也是不准确的——别忘了在企业的整体业务中,王老吉凉茶可是贡献了4成左右的利润!

虽然王老吉的配方可以勉强归属于中药行列,但现在喝王老吉的人,有几个是把它当成药、而不是当成饮料喝的?

我为什么在这里,絮絮叨叨抠扯这一块东西呢?

把这段分析先放在这里,作为一个引子,我们随后再聊——后边用得着。

这里,再多说几句白云山的两个爆款产品——这两款产品对白云山可谓举足轻重。

一个是王老吉,一个是金戈。

提到王老吉,大家可能很自然地就会想到前几年引爆媒体的商标权之争。

我梳理了下整个的脉络,结论是:白云山的控股股东广药集团最终赢得了官司;然后广药集团又把王老吉的商标所有权卖给了白云山。

(图四:王老吉商标资产交割完成公告截图)

王老吉商标所有权交割,于2019年3月底完成,交易价格约13.89亿元人民币。

也就是说,白云山作为一家上市企业,目前已经完全拥有了王老吉商标的所有权及其使用权。

曾经的所有权和使用使分离的问题,已经不是问题。

应该说,这解决了白云山的一块心腹大患。

刚才提到的金戈,号称“中国的伟哥”。是企业的一款爆款药,财报上没有披露具体的营收、盈利数据。

但2016、2017年披露了它的增长率,分别为70%、40%。

呵呵,这速度,牛!

2018年的财报上,披露了金戈大致的生产销售数量:生产4900万片,销售近4800万片。

市场上单片售价约35-50元,出厂均价哪怕20元,也将贡献10亿左右的营收;毛利率哪怕按整个大南药块的43%计算,也能为企业带来大约4亿元左右的毛利了。

这是一个不小的数字。

而且我认为,将来,前途会更加远大。

理由:一是温饱思淫欲,二是人口老龄化。

呵呵,不多说了,你懂的。

二、这家企业怎么样?

以上是企业的基本情况。

刚才提到,我最近貌似看好它,那么它究竟好在哪里呢?

既然是财报分析,我们就先用财务数据说话。

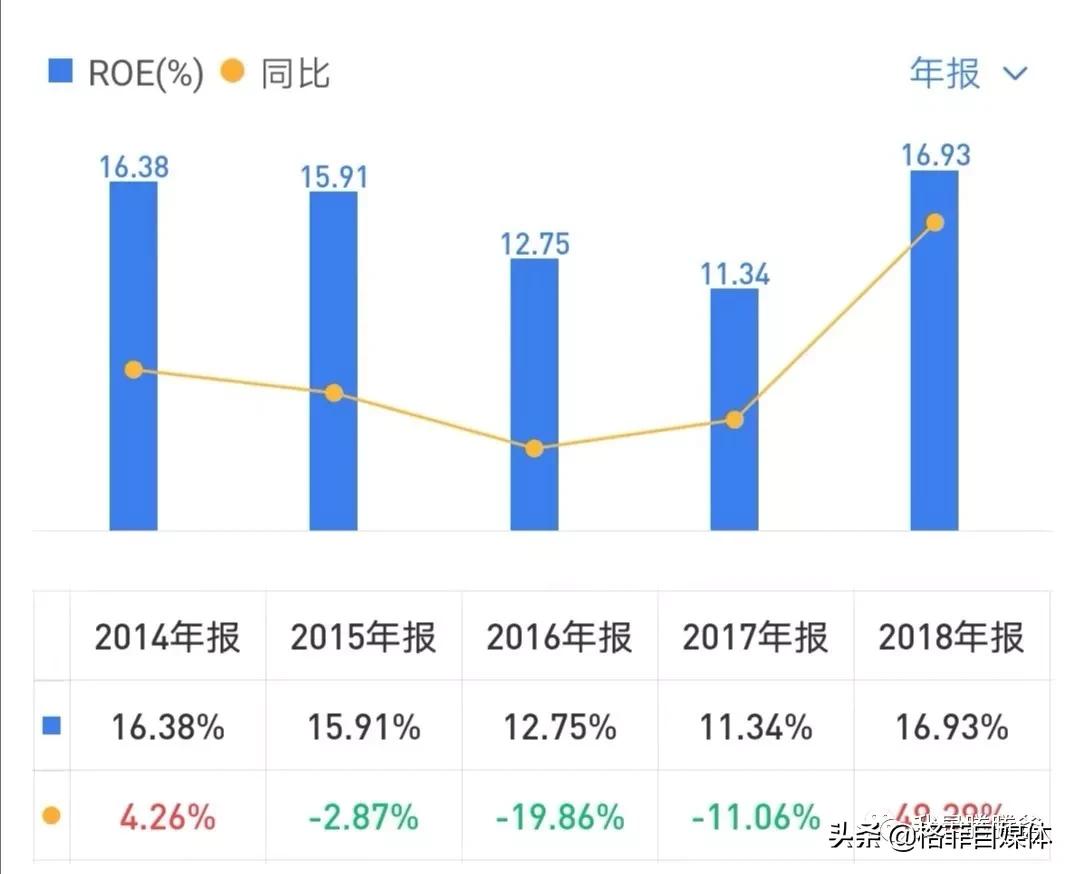

先来看看ROE——这是一个综合性的指标,企业最终的经营结果,就体现在这个数据上——

(图五:ROE数据)

2015年之前,这家企业的ROE处在15%以上,2015年之后一度下滑到11%上下,从2018年起,开始强力反弹。

看起来并不算太好嘛,但这里要注意两点:

1)始终没有低于10%过;

2)最近一两年在快速反弹。

炒股炒的是未来。如果未来一直不低于10%,这个结果就勉强可以让人接受;如果未来能在目前的基础上,继续提质增效,那么16%以上的数据,就可以变得更加靓眼。

所以,先别着急,我们把2016年、2017年企业ROE大幅下降的梗先放在这里,接着往下看

(图六:净利润)

净利润从2014年的11.94亿,上升到2018年的34.41亿,4年时间,上涨1.88倍。

年化复合增速30.3%。

这是一个惊人的增长。

这里先注意一下:2018年净利润的增幅高达66.9%,明显高于同期ROE49.29%的增速,何也?

这是下步翻财报需要查找的重点。

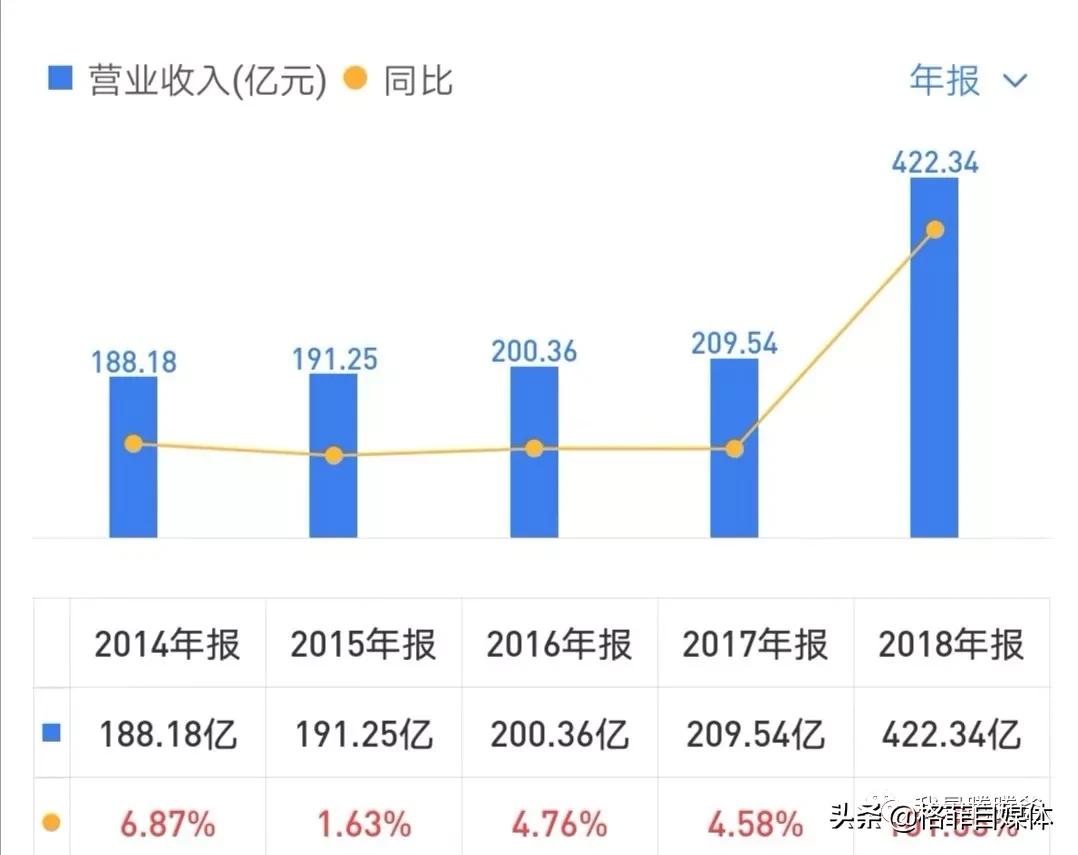

(图七:营业收入)

营业收入从2014年的188.18亿,上升到2018年的422.34亿,4年时间上涨了1.24倍。

年化复合增速22.40%。

营收和净利润趋势对比:

1)基本上是同向的;

2)利润的增幅明显高于营收的增幅。

这里我们再次注意到,2018年企业的营收相比2017年暴增了1倍多——这一年营收的增幅明显高于利润的增幅。

看来,2018年,企业一定发生了什么大事情。

再记下来。

(图八:经营性现金流净额)

企业的经营性现金流净额,从2014年的17.52亿,上升到了2018年的52.17亿,增长幅度高达1.98倍。

年化复合增长31.4%。

增幅与增速和净利润相近,明显高于营收。

我们计算一下:企业2014-2018年,5年净利润总额95.05亿,而经营性现金流净额总值132.29亿。

5年汇总的净现比高达1.40。

这说明,企业的现金流是很充沛的。

嗯,初步判定,这是一家现金奶牛式的企业。

现金流总貌呢?

内生性增长,可以支撑得起企业的经营和发展吗?

于是,我又统计制作了下面这张图表——

(图九:现金流总貌)

企业5年经营性现金流净额总计132.29亿,投资性现金流净额总计29.16亿,筹资性现金流净额总计27.29亿。

这三个数据,进一步验证了上边做出的现金奶牛的判断。

经营现金流远远大于投资现金流,这说明企业仅靠自身经营带来的现金流,就足以支撑得起企业后续经营和持续发展的需要。

因此,企业对外筹资的压力是不大的。

通过上表我们还可以看到:

1)5年筹资净额总计27.29亿,仅2016年一年就高达67.25亿,而其余4年,筹资现金流都是净流出的。

2016年发生了什么?

应该重点看一下2016年的财报,寻找一个答案。

2)2017年投资性现金流净额高达24亿(净流出),明显高于其他年份,应该重点关注一下;

3)2018年,投资性现金流呈净流入状态(11.1亿),而筹资现金流反而呈净流出状态(27.5亿),应该重点关注一下,看是否有异常情况发生。

综上,2016、2017、2018年财报应为分析重点。

为了更综合地考察企业经营状况,我还重点统计对比了资本开支、企业自由现金流等数据,制表如下——为了让数据更有统计意义,我摘取了2009年以来的、共10年的数据进行分析:

(图十:资本开支、自由现金流等数据统计)

企业近10年来资本开支仅24.06亿元,而同期净利润总计116.46亿,资本开支对净利润的总占比仅20.66%。

这是一个非常有吸引力的数据了。

这说明企业每年只需要付出很少的资本开支,就能维持住企业的经营和发展。

这是轻资产运营的标志。

我们在以前的文章里介绍过,巴菲特非常喜欢轻资产运营的企业,所以在ROE之外,非常关注资本开支对净利润的占比这一数据。

再重复一遍:一般而言,资本开支对净利润的占比低于50%,往往就说明企业具有某种竞争优势,值得我们予以重点关注;低于30%,则可以看作极为优秀的标志。

白云山的这个数据是20%!

比美的、格力这类优秀的制造业还要优秀,跟茅台、五粮液这些优质的龙头白酒企业靠近了。

因为强劲的经营性现金流,和企业经营只需要较少的资本开支,所以企业所能创造的自由现金流就非常养眼了。

10年净利润总计116.46亿,自由现金流总计130.53亿。

也就是说,它所创造的利润,就是它所可自由支配的资金。

通过上边对企业近年来综合数据的统计和分析,我们可以从总体上判断:

1)企业在大幅扩张中;

2)企业现金流很好;

3)企业具有轻资产运营的竞争优势。

但是,也有几个问题需要厘清:

1)2018年,企业的营收、净利润、ROE增长,同向不同步,为什么?

2)2016年企业的筹资明显高于其他年份,为什么?

3)2017年的投资性现金流出明显高于其他年份,为什么?

4)2018年企业投资性现金净流入数额明显高于其他年份,而筹资性现金净流出又最多,为什么?

三、答疑解惑

为了找到上述问题的答案,我重点翻阅了企业2016、2017、2018年的年度报告。

关于第1个问题,2018年企业营收、净利、ROE增长同向不同步——

(图十一:2018年报P21-22截图)

我在财报中找到的答案主要是:

1)2018年中,企业以现金方式收购了医药公司30%的股权,持股由50%上升到80%,引发并表。

造成了两个直接的后果。

一是营收大增;

二是利润增厚。

并表前50%的持股股权,以前按账面价值计量,并表后按公允价值(即市场价值)重新计量。

两者相差8.3亿,形成正收益,记入合并利润表“投资收益”账下。

2)收购了王老吉药业48%的股权,持股总计96%,引发并表。

同理,增加了企业的总营收,并增加1.7亿投资收益。

3)会计方法调整。

企业持有的一心堂股权,从资产负债表的“其他非流动金融资产”账下转入“长期股权投资”账下,计算方法也变为权益法。公允价值变动增加损益2.55亿。

从这段分析论述中,我们可以看到,仅并表、会计核算方法调整,2018年就为企业增加了13个亿的非经常性损益。

因此,2018年34.41亿的归母净利润,同比增长66.9%,看起来很好,但扣非后净利润实际上只有21.31亿,同比增长10%。

从66%,到10%,落差是不是有点大啊?

正因为并表、调整会计方法,企业当年的营收和净利润得到了大幅的增长。而ROE=净利润/净资产,ROE的增速低于营收和净利润的增速,说明净利润的增速不如净资产的增速大。

也就是说,新增的资产较老资产较重,新增资产的资本收益率不如老资产高(主要是指医药公司这块)。

企业收购资产是为了发挥新旧资产的协同效应,提高总收益,但这是2019年的年报才能检查的问题。

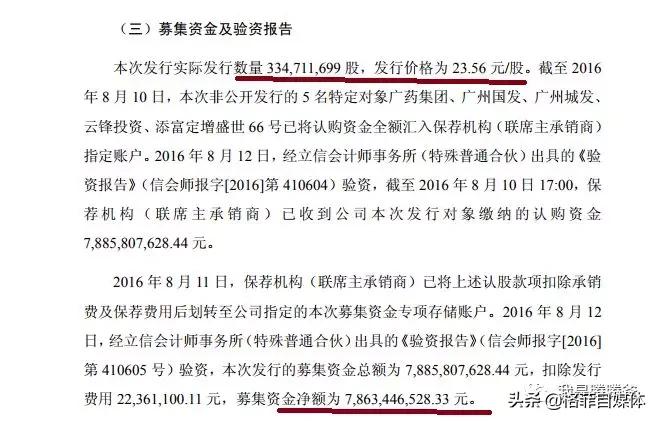

关于第2个问题,2016年企业筹资性现金流量净额高达67亿、明显高于其他年份——

(图十二:2016年年报截图)

我在企业2016年年报中找到的答案是,企业当年进行了一次非公开发行股票,也就是所谓的定增。

于是我又找到了企业在当年8月发布的《非公开发行A股股票发行情况报告书》,了解到了具体的情况

(图十三:定增报告书截图)

当年定增了3.35亿股,每股发行价23.56元,共募集资金78.63亿元。

我查了下,资金用途主要是用于板块扩张。

查找到这里,我们也就顺便解答了上边在分析ROE数据时谈论的一个话题——2016年,企业的ROE从前一年的15.91%陡降3个点至12.75%,2017年进一步下滑至11.34%——主要原因就在这次定增上。

利润增速赶不上资产的增速,所以ROE就降低了。

再说一遍,2019年的财报,应该重点检查一下企业的ROE能否延续2018年的趋势和水平。

当然,这是后话,不在本文的探讨范围,且待2019年财报公布后,我们再作分析。

关于第3个问题,2017年企业的投资性现金流出明显增多——

(图十四:2017年年报P26-27截图)

我找到的答案是,企业在当年购买了大量的结构性存款和理财产品,同时还认购了“一心堂”的定增活动。

换句话说,就是企业加大了对一心堂的投资。

关于第4个问题,2018年企业投资性现金流入净额明显高于其他年份,而筹资性现金流反而呈现出了大额的净流出——

(图十五:2018年报P154截图)

我分析企业2018年合并现金流量表时发现,企业当年投资收到的现金比往年多了11个亿(我查了下资产负债表,2018年仅售出“可供出售金融资产”就高达10亿),而对外投资支付的现金,则在2017年48亿的高基础上下降了17个亿。

进的增多,出的减少,一升一降,造成当年的投资性现金流反而是净流入的。

筹资方面,主要是加大了对外的还款(2018年还款高达35亿),同时增加了分红和付息成本。

因此,造成这一年的筹资现金流是净流出状态。

在寻找和解答上述财报疑点的过程中,我们很容易形成一个总体的印象,即:这几年企业一直在不停地招兵买马,自己有过大手笔的定增,而且也积极地参加其他企业的定增,控股和并表的力度非常大。

结合上边对企业整体现金流的分析,我们看到,在企业不断地招兵买马的过程中,企业的现金流还在整体上保持着不错的状态。也就是说,它买入和整合的这些资产,大概率也是优质的轻性资产。

当然,大踏步的扩张,尤其是这种外延式的扩张,到底会将企业带向何处——始终是市场担心的一个槽点。

这里后话,过会再聊。

四、这家企业的估值高不高?

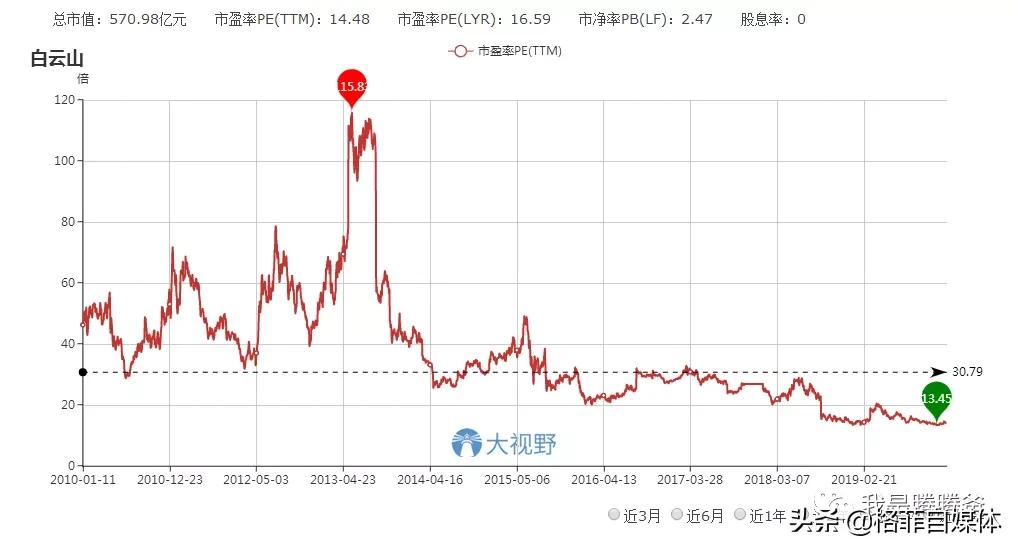

不绕圈子,直白点吧——最让我心动的,可能就是企业的估值——

(图十六:市盈率估值曲线)

企业目前的静态市盈率估值仅16倍,动态估值只有14倍。

如果一家企业能实现稳定的经营,并且还有适当的成长,那么长期看,“神奇的15倍”就会发生作用。

另外,企业目前的估值处于它近10年来的最低估值区域——两年前,它还有30倍的估值。

自己跟自己比,它目前看起来很便宜哈。

那跟行业比呢?

(图十七:企业跟行业的估值比较)

跟医药行业的总体估值比较,它目前也是显见的低估。

当然,这里说明一下,因为图表来自于不同的网站,所以在统计数据使用的口径、标准及截取的日期、数据的类型等不同,造成了估值数据有所不同。

但这不影响总体逻辑的延伸和推演。

我们只要大致明白,目前企业的估值,无论从纵向上,还是横向上,都处在明显的低估处,就OK了。

讲到这里,可以解答一个朋友们心中可能产生的疑问了——为什么这两年企业的规模在迅速扩大,而企业的估值反而不断下降、股价也不升反降呢?

我浏览了最近两年机构和媒体对白云山的分析报告,发现市场看衰的理由有如下几条:

1、因为最近几年,大家普遍对中医药行业不看好,而它又具有中医药业务,所以股价下降;

2、因为国家在大力推行医药集采,而它又具有化学药品制造业务,所以股价下降;

3、因为它的扩张前景众人不好辨识,持续性存疑,所以股价下降。

看到前两个原因,回忆本文开头,您会明白腾腾爸在介绍企业基本情况时,为什么会絮絮叨叨详细剖解白云山的各业务板块及大南药板块中的中医药业务和西药制造业务对营收及毛利的贡献了吧?

实际上,中医药板块对整个营收的贡献不足1成,毛利贡献不足2成;化学药对营收的贡献不过2成多一点,毛利贡献2成半不到。

市场上边忧虑的1和2,都沾了点边,但明显是过于放大了它们的分量。

至于看衰的理由3,说实在的,我也不好判断——我就一看财报的,对财务数据略懂一二,对医药行业我一直在说,我是一个绝对的门外汉。

但我们反过来想想,它前些年一直做得很好,或者说过去的成绩,已经说明了管理层的能力和水平,那么它未来应该也可以做得很好吧——至少,不会太差吧。

同时,通过本文的分析,我们还看到2018年企业表面上看起来营收和业绩双双大增,实际上扣非后,净利润增长只有10%,远远低于表面上的66.9%的增长。

这一条,迭加上前3条因素,可能造成了整个2019年白云山股价的持续低迷。

但是总体上讲,基于企业历史上不错的财务数据和十年来最低位的估值水平,我认为现在的白云山还是有很好的长期投资价值的。

简单粗暴点,仅王老吉和金戈这两块业务,如果市场也给它们饮料行业、医药行业目前平均的30倍以上的估值,白云山差不多就值目前这个价!

也就是说,按市场的公允价值计算,相当于王老吉、金戈之外的那些业务,全是白送的。

我还翻了下2019年三季报,白云山在2019年前三个季度的主要经营数据表现还不错,尤其是扣非净利润增长了25%强——如果这些主要的经营数据能在2018年数据上有所进步,那就意味着新加入资产与企业原有资产整合得还不错。

因此,初步判断:目前的白云山股票,投资投机两相宜。

最后再提醒一下:白云山还同时在港股上市,港股股价26元港币,H股比A股整整折价30%以上。

H股的市盈率估值只有10倍上下。

如果是长期投资者的话,此时买H股比买A股更划算。

当然,如果是短线选手,那就算了——因为,很显然,A股比H股更有活性。

五、如果我来经营这家企业……

最后,异想天开地写几句题外话:假如我是白云山这家企业的老总,我会怎么做呢?

我可能会这样操作:

1、寻找到企业最核心最赚钱的业务。比如王老吉、金戈这类既有客户粘性又有快销品属性的拳头产品,将其列为企业的重中之中进行发展;

2、把其他不太赚钱或不太相干的业务相机切除掉;

3、做好资本处置。

具体地说,就是用处置资产得来的钱和核心业务带来的源源不断的现金流,干好以下三件大事——

- 向股东们大手笔地分红;

- 大力回购本公司的股票;

- 买入平安、茅台、兴业、格力、美的、腾讯这类中国最优质的核心资产,进行长期的战略投资。

嗯,这三件事做好了,白云山一定可以成为基业常青的百年企业。

企业利益和股东利益都能实现最大化。

哈哈,当然,刚才说了,在目前环境下,这就是异想天开。

A股市场股东文化历来不强,股民们还喜欢炒概念,而企业管理者们,还喜欢融资、扩张、上规模——也就是所谓的做大做强。

做业务简单的企业,不是中国企业家的梦想和追求——现在的中国企业家们啊,一搞就是集团,不跨跨界就显得没水平。

所以,最后这一段,算我瞎说。

最后,我强调一遍,我是“貌似看好”这家企业——我对它关注的时间还短,翻阅的财报还少,研究的还不是太深入,而占它半壁江山的医药行业,又是我最不擅长的。

同时声明一下:目前腾腾爸并未持有这家企业。

你滴,明白?

文章来自自由老木头

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。