文:苏木

不

管直销企业多强势,或是在线销售增速多迅猛,在保健品行业越来越强调专业性、服务性的背景下,零售药店渠道仍有其重要地位。

激烈变革分化的行业阵营

2015年12月28日晚间,几乎整年度都在买买买、以求从“从单一产品提供商”向“综合健康解决方案提供商”转型的汤臣倍健发布业绩预告,预计2015年归属于上市公司股东的净利润为6.03亿元至7.04亿元,上年同期为5.03亿元,同比增长20%至40%。

相对于保健品在零售药店渠道增速放缓的明显趋势,以及诸多药企在扩张保健品业务后难称理想的成绩单,汤臣倍健在大额资本支出后仍能有如此表现,似乎很好地佐证了有关行业人士对保健品行业“爆发增长、激烈变革、阵营分化”的趋势判断。

据齐鲁证券研报称,美国市场是完全竞争市场,而且商业自有品牌非常强势、领先企业登陆资本市场也较晚,行业CR4仅有18.4%,但国内膳食营养补充剂行业CR4为32.1%。而且,未来以汤臣倍健为代表的上市公司,有望借助资本市场的优势拓展市场规模。

此外,国内直销企业和非直销企业的角力也值得关注。从目前情况来看,有数据显示,直销渠道约占国内6成市场,且增速比非直销更快;不过,从长远来看,基于国内保健品市场消费者教育的稀缺性与需求,以及非直销企业对在线教育、电商的利用,有预测表示直销规模下降将是大势所趋。

而谈到互联网对保健品产业的冲击,汤臣倍健董事长梁允超预计,到2017年,线上规模就会超过线下店。

可以说,整个保健品行业都正在迎来巨大而激烈的变革。

药店零售渠道保健品厂家格局

当然,也有理由相信,在保健品行业愈加强调专业性,引入更多的慢病管理理念和服务的背景下,零售药店渠道仍有其重要地位。

那么,在国内药店零售渠道,除了众所周知、号称占据全国膳食补充剂市场(非直销渠道)三分之一份额的汤臣倍健,究竟还有哪些主要玩家?

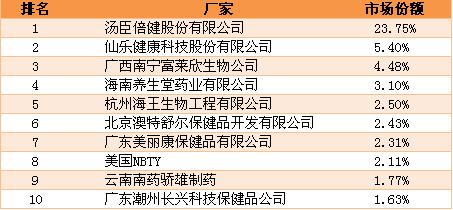

中康CMH数据显示,从总排名来看,以生产厂家口径统计的全国药店零售渠道的总销售额,2014年前三甲分别是汤臣倍健、仙乐健康和富莱欣,三家企业市场份额合计为33.64%。

2014年药店零售渠道保健品生产厂家总排名

从单个企业所占份额来看,汤臣倍健为23.75%,与进入TOP10的其他厂家相比,可谓遥遥领先。

排名第二的仙乐健康,其所生产的营养保健食品2014年在药店渠道份额为5.4%。从绝对销售额来看,较排名靠后的企业有非常可观的优势。而且,根据对多个细分功能品类的统计排名情况来看,仙乐健康均有非常不俗的表现,在14个细分功能品类中都进入了TOP10。

其中,仙乐健康在“辅助降血脂、骨关节保健、改善营养性贫血、有助于促进面部皮肤健康”这四个细分功能品类中均排名第二,销售额分别为1.75亿元、1.41亿元、5320.6万元和5602.4万元;在“营养补充剂、辅助改善记忆”这两个细分功能品类中均排行第三,销售额分别达到5.89亿元和3547.6万元;此外,仙乐健康在“增加骨密度、抗氧化”类产品中排名第四,在“改善睡眠”类产品中排名第五。

公开资料显示,仙乐健康是国内最早的合同生产厂家,通过了中国保健食品GMP、澳大利亚TGA- GMP、美国NPA-GMP、英国BRC等多项国内外权威认证,出口业务占公司业务比例约40%,国内业务除药店渠道以外,还覆盖保健食品销售的其他各个渠道,合作伙伴包括一流保健品企业、著名跨国药企,大型连锁药店。

▶点击左下角“阅读原文”,搜索更多财智热文