今日行情回顾: 虎年开门红!大年初四,港股迎来虎年首个交易日。恒生指数高开,震荡收涨3.24%,大涨771点。恒生国企指数涨2.81%,恒生科技指数涨3.05%。美股再涨点,周一(7号)A股高开无悬念。

编辑切换为居中

添加图片注释,不超过 140 字(可选)

可转债违约将至:

搜于特 公司1.29日晚间公布了2021业绩预告。亏到 净资产或为负值!

编辑

添加图片注释,不超过 140 字(可选)

21年预计 亏损34亿-39.5亿 。20年报亏18.15亿,19-16年净利润分别为2.24亿、4.58亿、7.71亿、3.97亿。 公告中给了业绩变动原因说明,大概就是说:

1、受新冠疫情影响,公司资金紧张,流动性短缺,导致公司及子公司多笔 金融机构*款贷**逾期违约 ,多家金融机构已提起诉讼或仲裁,并申请财产保全,***,公司信用受损,融资困难, 客户与供应商流失 ***。

2、因为资金短缺,***公司对库存存货进行了大力度 降价促销,导致毛利率为负 。

3、受疫情影响, 下游客户资金周转困难 ,公司应收账款回款困难, 计提信用减值 损失增加。

4、因公司存货及对外投资存在预计减值, 计提资产减值 损失增加。

最为致命的是,预计期末 净资产为负值! (据标注也可能不为负数。)

编辑

添加图片注释,不超过 140 字(可选)

根据《深圳证券交易所股票上市规则》(2022 年修订)的相关规定,经审计的期末净资产为负, 2021 年 年度报告披露后 对公司股票交易实施退市风险警示,在公司股票简称前 冠以“*ST” 字样。

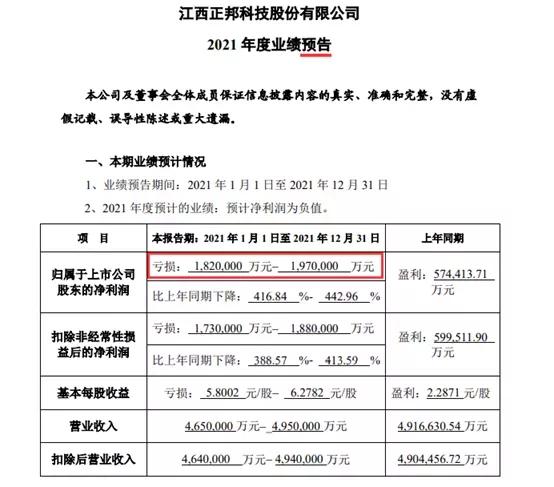

正邦科技 公司也在1.29日晚间公布了2021业绩预告。

编辑

添加图片注释,不超过 140 字(可选)

预计 亏损182亿-197亿 。上市猪肉股 亏损王 。

公告中给了业绩变动原因说明,大概就是说:

1、公司销售生猪同比大幅增长。但国内生猪市场价格下滑,销量的 上升叠加销售价格的下降 影响利润 88.73亿 元。公司 产业单一 ,利润贡献主要为生猪养殖业务,相比多元化公司受 猪周期 影响更大。

2、因疫情影响,国内母猪总量急剧下降,为保证供应及获取利润,公司通过外购高价母猪进行 快速扩张 。**公司进行 战略转型 ,**,合计 死淘 能繁母猪及后备母猪约 220 万头, 亏损 62-68 亿 元。

编辑

添加图片注释,不超过 140 字(可选)

据正邦科技2021三季报显示:资产合计595.36亿,负债合计447.89亿, 股东权益合计147.47 亿。年报预计亏损182亿-197亿,扣除三季报亏约70亿,第四季度亏112-127亿, 股东权益预估合计在20~35亿 。照这个亏损速度 预计22年就会负资产 (到时候再回看本文)。不排除猪周期反转,盈利大幅增加。就成困境反转型企业了。目前看正邦转债违约风险不大。

编辑

添加图片注释,不超过 140 字(可选)

看看*球平台网友的评论。养恐龙了?

编辑

添加图片注释,不超过 140 字(可选)

违约风险如何: 玩低价转债 最大的风险 就是 违约。 违约且大幅亏损发生条件, 最可能 发生在 退市+资不抵债的企业。

不退市,公司总会想办法促使转股,或其他可行方法。

搜特转债、正邦转债这两个债恰好满足低价(或低溢价)。都在持仓中,惨,虽然很少。

搜特转债最近 双低排名第一 ,相信不少玩双低转债都持有。

正邦转债目前价格111.079,溢价率85.38%,到期时间26-06-16。

搜特转债目前价格107.603,溢价率14.68%,到期时间26-03-11。

编辑

添加图片注释,不超过 140 字(可选)

搜特在转债正股股价目前只有1.52元,利空叠加,如 跌破1元的面值持续20个交易日,直接面临面值退市风险(最快3月) 。而负资产,年度报告披露后(应该是在4月末)实施退市风险警示,冠以“*ST”字样。

不退市一切好说。107的价格基本没有长期风险。目前看 退市风险巨大 !

剩余时间4年多,距离回售2年多,剩余规模接近8亿,无担保/信用担保。

编辑

添加图片注释,不超过 140 字(可选)

搜特转债会成为 第一只违约的转债 吗? 实质性违约(回售/破产/到期等)时间还会很久,一旦退市,持仓计提违约没啥大问题。

目前看 面临哪些问题:

1、利空,持有者纷纷抛售,转债价格再次大跌,大幅低于面值?导致目前持仓面临大幅浮亏。如不退市,会像亚药转债一样,深V走势?

2、大股东力挽狂澜,业绩大幅转好,资产维持正,股价大于1,引入国资接手。(不退市)暂时解除违约危机。

3、如股票退市,转债暂停交易/退市?导致持有转债而不能交易,不能变现,投资者承受长期折磨。基本上形式上就违约了,计提资产损失吧,

4、带崩其他低价垃圾债?像去年初一样,再来一次布局好机会?(有话说:烂股好债)。

违约的转债一定会出现(没人反对吧),何时出现这是一个问题?

对于投资者、甚至管理层来说都是新事物。留意一下,不参与,可观察,学习新知识的时候到了。

怎么操作?

目前本人持仓极少,小于1%,周一开盘如能在100左右卖出,毫不犹豫,小幅亏损出局,转投其他转债。如跌幅过大,短线买点,做个短线解套。

如目前本人无持仓,不会介入,只观察。

如目前本人仓位过大,择机减仓,避免一旦违约对总资产造成太大的损失。

如正邦科技22年公告负资产(到时候再回来看本文),届时应该会再发文,关注留意。

价格小于120,到期最近的3个可转债。

编辑切换为居中

添加图片注释,不超过 140 字(可选)

海印转债、洪涛转债PB大于1,还有下修空间,如转股价值能保持在赎回价之上,也能迫使持有转债的投资者转股解除还债压力。

光大转债(可算为央企转债),PB远小于1,无下修空间,基本意味着到期还钱了。规模240亿,规模很大了,占比17.5%,也不算小了。光大转债违约风险很小。但是可以看看还钱会经历什么 波折 。

目前这3个可转债无持仓,到期收益率为负,对我来说,没有买入的价值。

注意:本文及以往任何观点皆为个人投资心得记录;不构成投资建议,投资者应独立决策并自行承担风险