上一篇中,我通过波动率和历史波动率的概念,延伸了一下市场波动的定义:能够通过类似标准差等统计工具,描述出市场波动特性的指标,都可以作为“波动率”来使用。

我们熟知的海龟交易系统中有个ATR指标,这个指标变通一下,我们就可以将其作为“波动率”来使用。因为这个指标就是在描述市场的波动特性。这个指标因为是从海龟交易系统中提出的,现在已经广为人知了。研究的人很多,我在这就不多赘述了。

我观察到的,能够描述市场波动的其实一个“标准差”就已经足够了!

这里我还要先来啰嗦两句关于标准差和正态分布的一些要点。

在讨论标准差前,我们先讨论一下平均值。

当我们拿到一堆数据后,要研究它们,最先计算的数据就是平均值(mean)。我们交易软件中的均线计算的就是这个数据。

但这里有一个误区,我们通常看到的均线是这样的:

黑色的线就是均线,参数为60

但我们看的这条实线其实只不过是历史均值的轨迹而已!

这条均线上对应K线的每一个点才是其对应位置向历史方向推移60根K线的平均值(我们暂时都按参数60来讨论)。

举个例子:

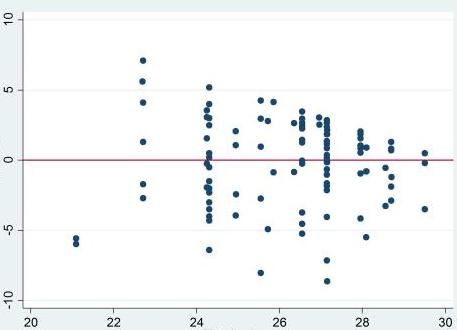

甲醇2005合约

我们看到图中黑色的MA60,还看到了一条紫色的横线。作为当前,我们其实应该看的均值是这条紫色的横线。它代表的是,图中的60根K线收盘价的平均值的位置。也就是说,真正表示当前均值的位置只有紫色线和黑色线重叠的那一个点才是。而那条黑色的均线只不过是历史上这些平均值的“积分”(或者说轨迹更合理一些)。

当我们认识到了这一点,我们就不会在均线历史的轨迹上做过多的研究了。因为我们的研究思路将集中在这60跟K线和那条代表这60根K线的均值(紫色横线)上。

当这一点理解以后,正态分布及标准差就好理解了。

先引用一下正态分布:

若随机变量X服从一个数学期望为μ、方差为σ^2的正态分布,记为N(μ,σ^2)。其概率密度函数为正态分布的期望值μ决定了其位置,其标准差σ决定了分布的幅度。当μ = 0,σ = 1时的正态分布是标准正态分布。

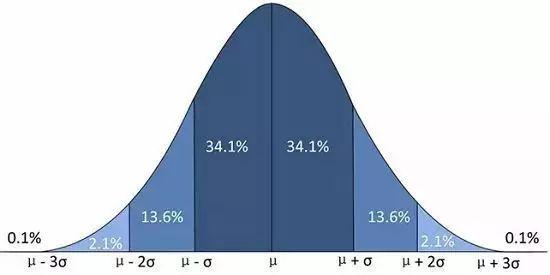

还有正太分布的面积的意义:

1、实际工作中,正态曲线下横轴上一定区间的面积反映该区间的例数占总例数的百分比,或变量值落在该区间的概率(概率分布)。不同 范围内正态曲线下的面积可用公式计算。

2、正态曲线下,横轴区间(μ-σ,μ+σ)内的面积为68.268949%。

P{|X-μ|<σ}=2Φ(1)-1=0.6826

横轴区间(μ-1.96σ,μ+1.96σ)内的面积为95.449974%。

P{|X-μ|<2σ}=2Φ(2)-1=0.9544

横轴区间(μ-2.58σ,μ+2.58σ)内的面积为99.730020%。

P{|X-μ|<3σ}=2Φ(3)-1=0.9974

看着挺复杂的吧!!

其实翻译成人话就是,符合正态分布的数据集中,有68.26%的数据集中在均值上下一个标准差范围内;有95.45%的数据集中在了均值上下两个标准差范围内;有99.74%的数据集中在均值上下三个标准差范围内。如下图:

σ就是标准差,μ就是均值

用下面这个示意图来描述,就是红线为均值,有68.2%的点在正负一个标准差范围里(其他以此类推):

回到我们刚才甲醇的图(蓝色线是均值加1个标准差,橙色线是均值减1个标准差):

蓝色线是均值加1个标准差,橙色线是均值减1个标准差

我们大致算一下,60根K线理论上应该有60×68.2%=40.9≈41根K线在1个标准差范围内。实际上,有36根K线在蓝色线和橙色线之间。已经很接近理论上的41了(这里也说明了一个问题,如果参数太小,在统计上很难理想。如果数据集较大,则结论越接近理论数值。)

理解了这一点,我们就能够进一步深入去讨论了标准差在描述波动方面的意义了。