有没有办法帮助投资者建立预警机制,提醒我们不要踏进股市崩盘的深坑?有哪些关键指标可以警示我们未来股市可能会大幅下跌?

文丨伍治坚

对于大多数投资者来说,股市的突然下跌可能是最可怕的。对于大多数人来说,看到自己的股市财富在短短几个月、几周甚至几天内下跌 30% 甚至更多是难以接受的。这是很多人不敢进入股市的主要原因之一。

事实上,股市大跌时,股票投资者新手所受到的伤害往往比股市老手司机要大得多。这是因为股市在大幅下跌之前往往会大幅上涨。股市越涨,就会有越多的人关注,也会有越来越多的媒体报道。这种情况往往会吸引很多新的投资者加入炒股或者炒基金来赚快钱。由于股市上涨后股市逐渐吸引了他们,他们可能在牛市前半段的最后几个月只赚到了利润,但在熊市后半段却承担了大部分损失。如果你在高点买入,在低点削减,难怪你不亏钱。

例如,2000年3月至2002年9月,美国股市暴跌,标准普尔500指数下跌38%。此前,1995年1月至2000年2月,美股强势上涨,标普500指数年回报率高达25.8%。从2007年11月到2009年2月,标准普尔500指数下跌了51%。此前,2002年10月至2007年10月,标准普尔500指数的年回报率高达15.5%。类似的情况在过去三年中不断重复:2019年1月至2021年12月期间,标普500指数实现了26.1%的年回报率。然而,到2022年,标普500指数在短短9个月内就实现了26.1%的年化回报率。下降了23.9%。

数据来源:彭博社

那么有没有一种方法可以帮助我们建立预警机制,提醒我们避免踏入股市崩盘的深坑呢?有哪些关键指标可以警示我们未来股市可能会大幅下跌?在最近发表的一篇研究论文(Sapra et al, 2023)中,学者们总结了过去 66 年(1953-2019)五个国家(美国/英国/日本/德国/澳大利亚)股票市场的历史数据,总结如下是引发股市大幅下跌的关键因素。

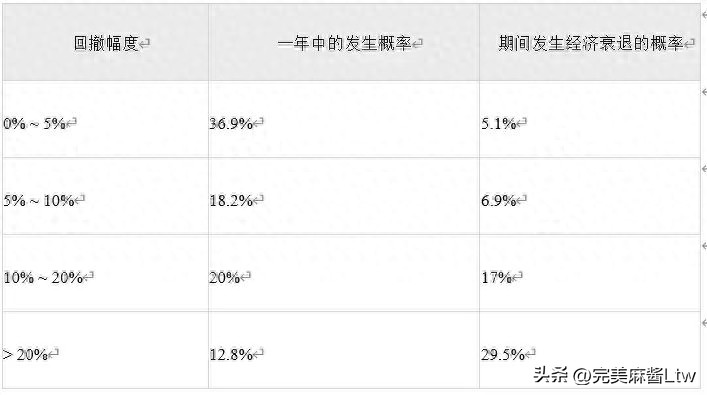

首先,很多人可能认为经济不景气的时候,股市一定会大幅下跌(超过20%)。但统计数据显示,事实并非如此。根据上述五个国家股票市场过去66年的历史数据发现,在任意一年中,回报率在5%以内的概率最高,约为36.9%。任何一年中出现超过 20% 的经济衰退的概率约为 12.8%,而同期经济衰退发生的概率约为 29.5%。换句话说,当股市回报率超过20%时,几乎70%的时间,经济并未陷入衰退。造成这种情况的主要原因之一是股市是面向未来的。如果股市预期出现衰退的可能性,则很可能在衰退发生之前大幅下跌。

数据来源:Sapra 等人,2023

其次,估值至关重要。事实很明显:当你购买股票时,估值越高,之后下跌的可能性就越大。当估值达到高得离谱时,随后股市崩盘的可能性就会急剧增加。例如,2000年3月、2007年11月和2022年1月,美国股市暴跌时,标普500指数的周期调整市盈率(CAPE)分别达到42.2倍、27.3倍和38.3倍。 - 次。均处于历史高位。较高的周期性调整市盈率意味着较低的股本回报率(EY),因此相对于其他资产而言,股票的吸引力较低。例如,2000年3月,当周期调整市盈率达到42.2倍时,这意味着股市收益率为2.36%,而同期10年期抗通胀债券(TIPS)的到期收益率期间4%。换句话说,当时购买股票的回报率比扣除通胀因素后的真实无风险回报率低了近2%。以这样的估值购买股票的投资者都是战士。因此,当我们看到股市估值接近或超过历史高位时,我们应该更加警惕,提醒自己未来可能存在大幅下跌的风险。

第三,股市的增速至关重要。在同样的牛市中,股市可以缓慢增长,也可以跳跃式增长。如果股市在短时间内快速上涨,这种上涨可能来自于市场投机而不是经济基本面的支撑,因此未来一段时间大幅下跌的可能性更大。有学者(Xiong and Ibbotoson,2015)分析了美国股市过去48年(1963-2011)的历史数据,发现如果股市在12个月期间增长较快,那么次年的回报会更糟。

第四,信贷增长是股市崩盘的重要早期指标。有学者(Schularick and Taylor,2009)统计了14个国家过去138年(1870-2008)的宏观经济指标,发现如果一个国家在一定时期内同时经历信贷快速增长和股市增长,那么随后股市崩盘的概率相对较高。信贷过度增长往往意味着次级投资的快速增长。当确认这些投资无法收回回报时,银行不得不将其视为坏账,进而引发金融危机和股市崩盘。

总体而言,投资者应不断学习,提高风险规避意识。如果股市在一段时间内快速增长,周围几乎每个人都在炒股或讨论股票,股市估值达到或超过历史高位,经济中的信贷也大幅增加,那么这些指标表明,股市大幅下跌的可能性会增加,投资股市时要更加谨慎。聪明的投资者应该避免追涨杀跌的投资陷阱,坚持理性投资。

参考

Steve Sapra、Josh Davis、German Ramirez、Marc-Antoine Loo,《股票脆弱性》,《投资组合管理杂志》,2023 年 7 月,49 (7) 64 - 80。

James Xiong 和 Roger Ibbotson,动量、加速和逆转,投资管理杂志,卷。 13、没有。 1,(2015 年),第 1 页。 84–95

Moritz Schularick 和 Alan Taylor,《信贷银行破产:货币政策、杠杆周期和金融危机,1870-2008 年》,国家经济研究局,2009 年

本文仅代表作者观点

作者为新加坡五福资本CEO

主编 冯涛 tao.feng@ftchinese.com

图片来源:Getty Images,作者提供