温馨提示:

1.全面注册制下,新股破发将会是常态化,告别无脑打新时代,特推出打新申购建议系列。

2.用数据说话,截止2023年4月6日,主板,创业板和科创板2023年共上市51只新股(4月份5只,3月份25只,2月份15只,1月份6只),51只新股都给予了打新申购建议, 其中46只准确,5只不准确,准确率90.20%。近期的肉签云天励飞,华海诚科,日联科技,茂莱光学都给予了申购建议。 水平有限,如果您恰好参考了那5只不准确的申购建议,请多包涵!

3.打新申购建议主要参考以下几方面,更多是以接盘者的身份去考虑是否申购,不认可的可绕道。

参考因素一:

发行价格和发行市盈率:根据我的经验价格越高风险越大,但也不绝对,比如科创板高价股资金认可度就很高;

参考因素二:

题材概念:概念符合市场热门即使发行市盈率偏高也不缺乏接盘者首日;

参考因素三:

基本面:公 司所处的行业地位,报告期内的业绩情况,营收和利润是增长还是下滑;

参考因素四:

对标企业情况,从已上市A股公司中去做类比

参考因素五:

新股板块情绪:比如今年科创板新股情绪好的时候,市梦率也不缺乏接盘侠,而去年情绪不好的时候,各种破发

4.文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我们删除。

一 公司基本情况速览

总股本:6800万 总发行量 :1700万

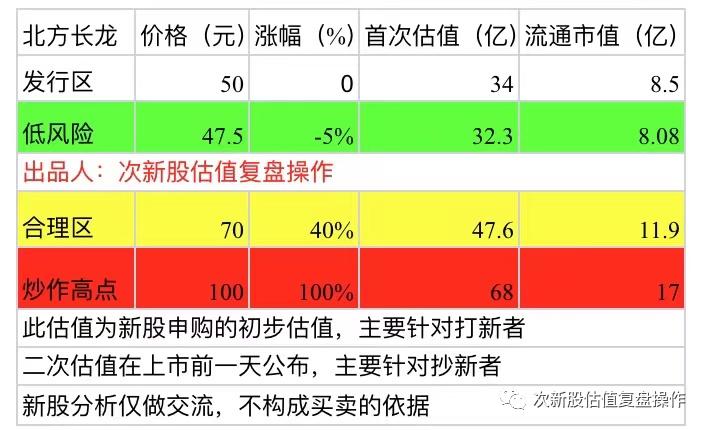

发行价格:50元 募资总额:8.5亿

发行市盈率:32.32倍 行业市盈率:28.16倍

所属行业:其他制造业

所属区域:陕西

2022年年报净利润同比增长-26.32%

二 公司观察

1.行业地位

2.主营业务收入情况

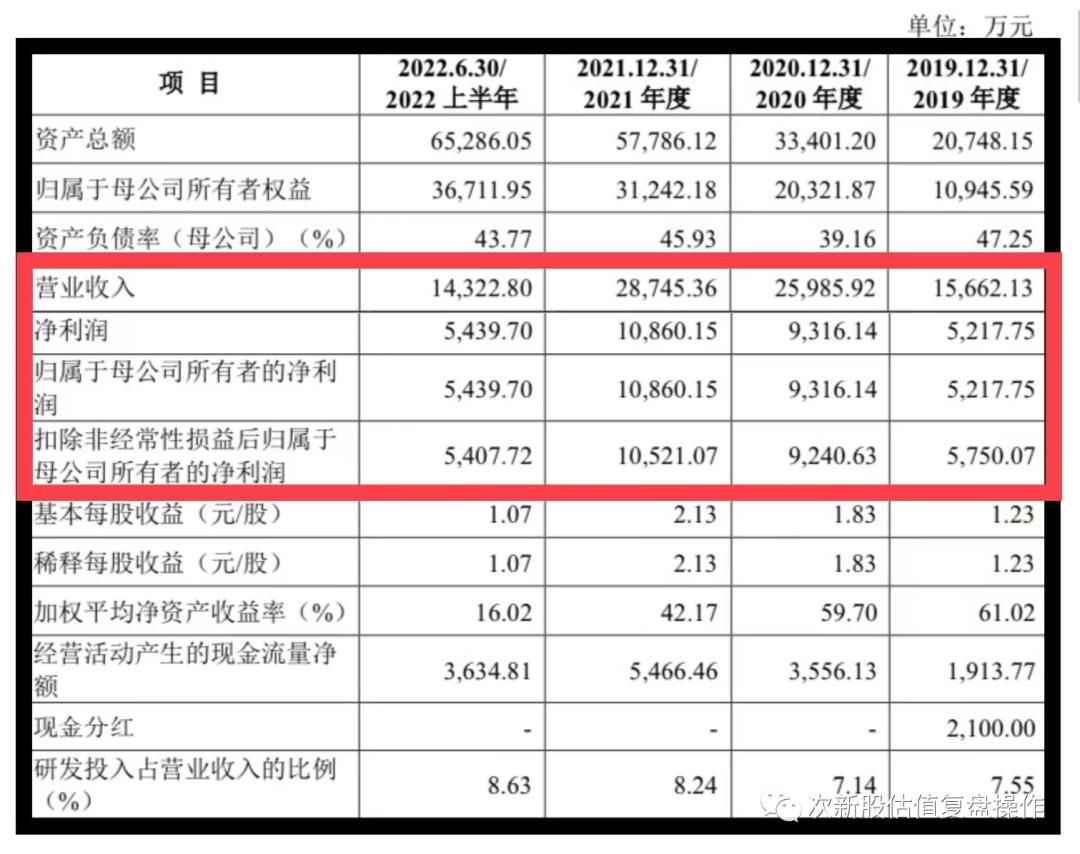

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均保持持续增长。公司预计2023年1-3月 业绩将小幅增长。

①2022年年报,每股收益1.57元,每股净资产7.71元,净利润同比增长-26.32%

②预计2023年1-3月归属于上市公司股东的净利润为:2300万元至2400万元,与上年同期相比变动值为:1.24% 至 5.64%。

4. 同行业对标

5 .募资用途

5.主承销商 广发证券

6.题材和概念 ①国防军工②新材料③航空航天

7.发行价格 50 元 流通市值8.5亿 发行市盈率:32.32倍

三 估值及打新申购建议

公司专注于军事装备领域,主要从事以非金属复合材料的性能研究,工艺结构设计和应用技术为核心的*用军**车辆配套装备的研发,设计生产和销售业务,产品广泛应用于电子信息,装甲战斗,装甲保障等轮式,履带车辆主站装备,目前公司产品已应用在67个陆军车型,1个火箭军车型,3个海军车型,14个外贸车型,1个警用车型,处于科研阶段的项目涉及车型超过30个,其中10余个项目已交付样车待军方需求批产,报告期内年均超过千台/套*用军**装备的配套供应。公司建立起了以高性能复合材料应用为基础,以军工特种产品需求为导向,亿军品装备机动性,安全性,使用可靠性和环境适应性为重点的研发,生产体系,在*用军**车辆复合材料配套装备领域形成了核心竞争力,报告期内业绩维持持续增长,国际局势不太平,有望长期受益于国防支出的稳定增长,行业地位突出,给予 申购 建议。

预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

申购等级说明:新股申购建议分为积极申购,申购,谨慎申购,放弃申购四种,我只申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我是不会申购的。

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!