今日大盘迎来反弹,三大指数均涨超1%。大消费板块全面爆发走强,消费复苏方向领涨。赛道板块早盘有所反弹修复,但反弹力度有限,光伏、芯片板块表现相对较好。个股涨多跌少,两市超2800只个股上涨。

主要指数分时图

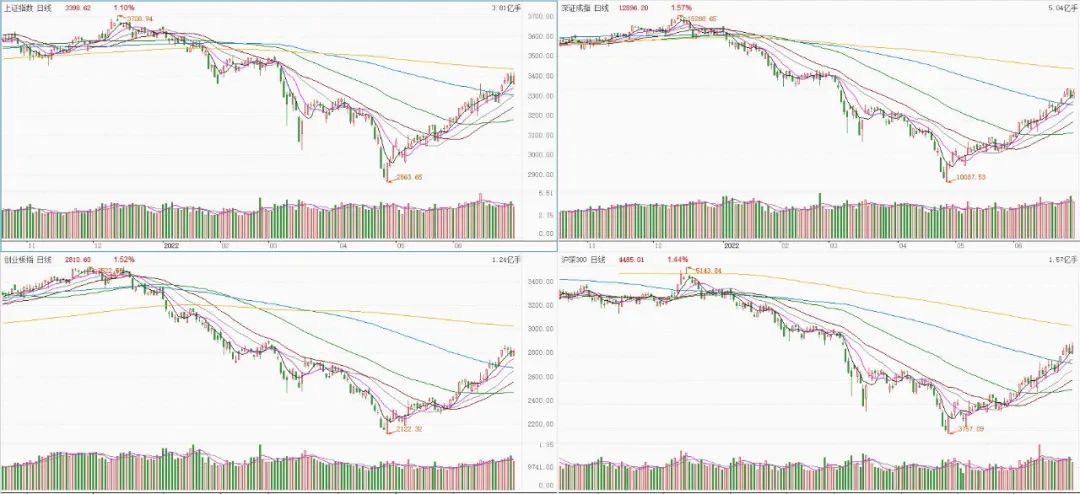

主要指数日线图

资源来源:东方财富

市场解剖

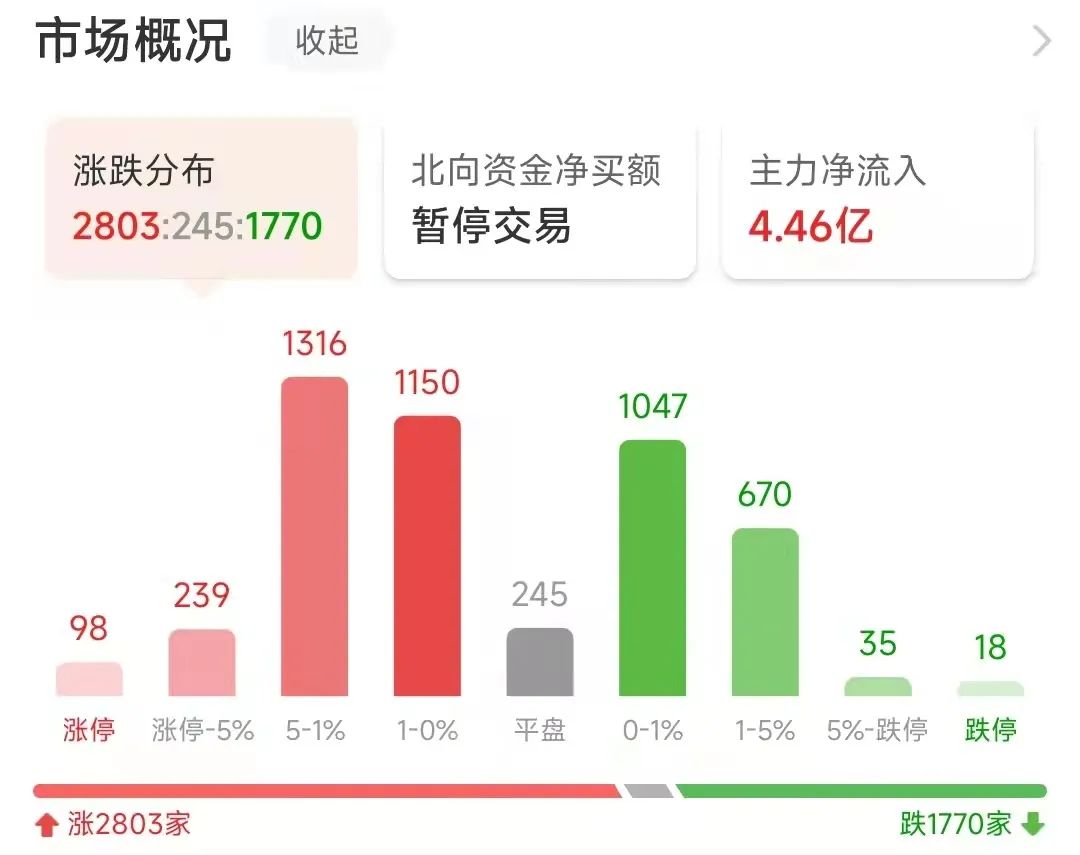

今日盘面截至收盘,上涨2800多支,下跌仅1700多支,受昨日工信部发布取消行程卡星号标记的利好影响,今日旅游酒店相关板块大幅上涨。接下来,来看一看上涨的板块情况:

东方财富板块涨幅排行榜

板块方面,旅游酒店、代糖概念、在线旅游、民爆概念、调味品概念、食品饮料、酿酒行业、风电设备、预制菜概念、啤酒概念、白酒、航空机场、户外露营等板块涨幅居前。

看过了上涨板块,再来看下跌的板块:

东方财富板块跌幅排行榜

下跌的板块方面,汽车服务、汽车整车、房地产服务、新型城镇化、汽车零部件、化为汽车、VPN、可燃冰、页岩气等板块跌幅居前。

总结

今日盘面上大盘迎来反弹,三大指数均涨超1%。截止收盘,沪指涨1.1%,深成指涨1.57%,创业板指涨1.57%。今日也是2022年上半年最后一个交易日,最终沪指上半年探底回升跌6.63%,几大主要指数上半年均为下跌,创业板指上半年跌15.41%领跌各大指数。沪深股通因香港公众假期今日休市。今日,总体上个股涨多跌少,超2800只个股上涨,近百股涨停或涨超10%。沪深两市今日成交额11598亿,较上个交易日缩量1564亿。

盘面上,旅游酒店、代糖概念、在线旅游、民爆概念、调味品概念、食品饮料、酿酒行业、风电设备、预制菜概念、啤酒概念、白酒、航空机场、户外露营等板块涨幅居前。大消费板块全面爆发走强,消费复苏方向领涨。昨日大跌的赛道板块今日早盘有所反弹修复,但反弹力度有限,光伏、芯片板块表现相对较好。

下跌方面,汽车产业链大部分个股继续调整。汽车服务、汽车整车、房地产服务、新型城镇化、汽车零部件、化为汽车、VPN、可燃冰、页岩气等板块跌幅居前。

期待与展望

能源与疫后复苏成为A股主基调,预计在新一轮政策加码后,市场在三季度有望再次上攻,且成长风格将领先。

国内经济底部逐渐明朗,6月数据将验证修复力度。展望下半年,随着疫情防控态势逐步向好,物流及出行限制的逐步缓解,呵护政策得以有效落地,推动经济增长动能的逐步恢复。从内外需的角度看,内需将是主导,其中政策呵护下投资将成为复苏的先导力量,而消费则仍将呈现出改善时点偏后且力度较缓的特征。

新能源及锂电池方向: 中国规划2030年碳达峰2060年碳中和,欧盟2050年碳中和,美国2035年无碳电力2050年碳中和,且海外电价不断上涨,各国均提高能源安全重视程度,后续风电光伏装机将加速增长,新能源还有广阔增长空间。

近日,市场研究机构SNE Research 发布2022年第一季度全球动力电池装车量数据。数据显示,第一季度全球动力电池装车量达到95.1吉瓦时,同比大涨93.3%。中企势头正猛。电池行业头部效应依旧明显,第一季度全球动力电池装车量前10名企业的总市场占有率高达91.8%,其中6家中国企业合计市场占有率为55.7%。

基建方向: 近段时间,“全面加强基础设施建设”成为多项重磅会议强调的关键词。

中央连续部署稳基建投资举措,多部门正加紧落实落细各项措施,一项项重大工程项目也正在全国各地火热推进。央地加码布局,一系列加力基建投资的信号持续释放,不仅为稳增长注入强劲动能,也为我国中长期发展打下坚实基础。

放眼多地2022年投资清单,一个个强基础、利长远的项目蓄势待发。除了传统的水利、交通设施等项目外,5G、大数据中心等新型基础设施建设和绿色能源系统建设有望成为基建新的结构性亮点,新老基建将共同为经济结构转型注入新活力。

【文章内容仅供参考,不构成投资建议】

(投资者据此操作请衡量自身风险承受能力,自行承担风险。投资有风险,入市需谨慎。)